Questões de Concurso

Sobre restos a pagar em contabilidade pública

Foram encontradas 788 questões

Ano: 2012

Banca:

FGV

Órgão:

Senado Federal

Prova:

FGV - 2012 - Senado Federal - Analista Legislativo - Administração |

Q1626742

Contabilidade Pública

Texto associado

Enunciado para a questão.

Ainda com base no quadro anterior, é correto afirmar que os

restos a pagar inscritos no ano foram de

Q892994

Contabilidade Pública

Acerca do orçamento público e de restos a pagar, julgue o item seguinte.

O prazo de validade de uma despesa que não seja liquidada no

exercício em que ocorra o empenho encerra-se em 31 de

dezembro do ano subsequente ao da sua inscrição em restos a

pagar.

Q861483

Contabilidade Pública

Quanto aos restos a pagar inscritos e

sua afetação nos demonstrativos contábeis, assinale a opção correta.

Ano: 2012

Banca:

FAPERP

Órgão:

TJ-PB

Prova:

FAPERP - 2012 - TJ-PB - Analista Judiciário - Contabilidade |

Q804448

Contabilidade Pública

O artigo 36 da Lei 4.320/64 considera como

restos a pagar as despesas empenhadas, mas

não pagas até o dia 31 de dezembro,

distinguindo-se, entretanto, as despesas:

Q767607

Contabilidade Pública

O Relatório de Gestão Fiscal (RGF) ocupa posição central

para o acompanhamento das atividades financeiras do Estado,

sendo que o Ministério Público e os Poderes da

União devem emitir seus próprios relatórios, compostos por

demonstrativos. Os demonstrativos que são apresentados

indistintamente por todos os órgãos são de despesa com

pessoal,

Ano: 2012

Banca:

FMP Concursos

Órgão:

PROCEMPA

Prova:

FMP Concursos - 2012 - PROCEMPA - Analista Financeiro Contábil |

Q443409

Contabilidade Pública

Os Restos a Pagar, processados e não processados, o serviço da dívida a pagar, os depósitos de terceiros e os débitos de tesouraria constituem

Ano: 2012

Banca:

CAIP-IMES

Órgão:

Câmara Municipal de São Caetano do Sul - SP

Prova:

CAIP-IMES - 2012 - Câmara Municipal de São Caetano do Sul - SP - Contador |

Q365439

Contabilidade Pública

Os restos a pagar processados são aqueles em que a despesa orçamentária percorreu os estágios de:

Ano: 2012

Banca:

INSTITUTO CIDADES

Órgão:

TCM-GO

Prova:

INSTITUTO CIDADES - 2012 - TCM-GO - Auditor de Controle Externo - Contábil |

Q334656

Contabilidade Pública

Considere os itens a seguir, e assinale a assertiva correta:

I. São tipos de Empenhos: Extraordinário, Especial, Global e Ordinário;

II. A Ordem de Pagamento da despesa será materializada em documentos processados pelo serviço de contabilidade;

III. A Anulação de Restos a Pagar será considerada como Receita no Exercício em que se efetivar;

IV. É vedada a Realização de Despesa sem Prévio empenho e sob hipótese alguma será dispensada a emissão da Nota de Empenho;

V. Podem ser classificadas como “Transferências Correntes” as despesas públicas referentes às Subvenções Sociais, inativos e pensionistas, juros da dívida e contribuições de previdência social.

I. São tipos de Empenhos: Extraordinário, Especial, Global e Ordinário;

II. A Ordem de Pagamento da despesa será materializada em documentos processados pelo serviço de contabilidade;

III. A Anulação de Restos a Pagar será considerada como Receita no Exercício em que se efetivar;

IV. É vedada a Realização de Despesa sem Prévio empenho e sob hipótese alguma será dispensada a emissão da Nota de Empenho;

V. Podem ser classificadas como “Transferências Correntes” as despesas públicas referentes às Subvenções Sociais, inativos e pensionistas, juros da dívida e contribuições de previdência social.

Ano: 2012

Banca:

INSTITUTO CIDADES

Órgão:

TCM-GO

Prova:

INSTITUTO CIDADES - 2012 - TCM-GO - Auditor de Controle Externo - Contábil |

Q334650

Contabilidade Pública

Determinado Município realizou uma aquisição de 10 (dez) computadores e de 2 (dois) veículos em dezembro de 2011,com pagamento previsto no ato da entrega. Ocorre que ao chegar o dia 31 de dezembro de 2011,a contabilidade daquele Município só havia realizado o necessário processo licitatório,empenhado a despesa e recebido os 10 (dez) computadores, não ocorrendo mais nenhum fato relacionado com essas aquisições.Diante do exposto assinale a opção correta com relação aos registros efetuados pelo setor contábil.

Q324979

Contabilidade Pública

Uma determinada unidade orçamentária, no final do exercício de 2010, apresentava os seguintes dados registrados na sua contabilidade:

Crédito Autorizado (LOA)....... R$ 600.000

Despesas Pagas......................... R$ 100.000

Despesas Liquidadas................ R$ 360.000

Despesas Empenhadas............. R$ 420.000

Sabendo - se que durante o exercício não foram concedidos créditos adicionais e que empenhos não foram anulados e nem considerados insubsistentes, o valor correspondente aos Restos a Pagar não Processados inscritos em 31/12 foi igual a:

Crédito Autorizado (LOA)....... R$ 600.000

Despesas Pagas......................... R$ 100.000

Despesas Liquidadas................ R$ 360.000

Despesas Empenhadas............. R$ 420.000

Sabendo - se que durante o exercício não foram concedidos créditos adicionais e que empenhos não foram anulados e nem considerados insubsistentes, o valor correspondente aos Restos a Pagar não Processados inscritos em 31/12 foi igual a:

Q324568

Contabilidade Pública

O valor a ser inscrito em Restos a Pagar no final do exercício financeiro será de:

Ano: 2012

Banca:

EXATUS

Órgão:

DETRAN-RJ

Prova:

EXATUS - 2012 - DETRAN-RJ - Analista - Contabilidade |

Q317233

Contabilidade Pública

Um cancelamento de Restos a Pagar é caracterizado como uma:

Ano: 2012

Banca:

ESAF

Órgão:

MDIC

Prova:

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 4 |

Q284397

Contabilidade Pública

Assinale a opção incorreta a respeito dos procedimentos administrativos, contábeis e orçamentários relacionados aos restos a pagar de que trata o art. 36, da Lei n. 4.320/64.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TJ-RO

Prova:

CESPE - 2012 - TJ-RO - Analista Judiciário - Contabilidade |

Q275677

Contabilidade Pública

A respeito de créditos adicionais e de restos a pagar, assinale a opção correta.

Ano: 2012

Banca:

COPESE - UFT

Órgão:

DPE-TO

Prova:

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Ciências Contábeis |

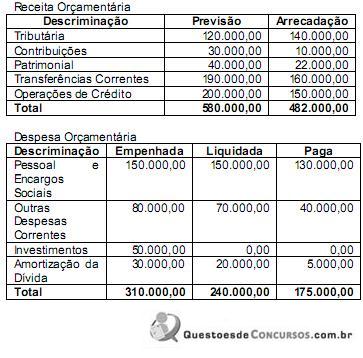

Q269969

Contabilidade Pública

Com base nos dados apresentados nos quadros que seguem, referentes à execução da receita e da despesa orçamentária de determinado estado, assinale a alternativa CORRETA:

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TJ-AL

Prova:

CESPE - 2012 - TJ-AL - Analista Judiciário - Contabilidade |

Q260732

Contabilidade Pública

Determinada unidade gestora apresentou os seguintes saldos, em R$, ao final do exercício financeiro de 2011.

Com base nas informações acima, assinale a opção correta.

Com base nas informações acima, assinale a opção correta.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TRE-RJ

Prova:

CESPE / CEBRASPE - 2012 - TRE-RJ - Analista Judiciário - Contabilidade |

Q259488

Contabilidade Pública

Texto associado

Com relação a restos a pagar e despesas de exercícios anteriores, julgue os itens subsequentes.

Caso o valor real da despesa seja inferior ao valor inscrito para atendê-la em restos a pagar não processados, o saldo existente será anulado sem que seja revertido à dotação orçamentária do exercício financeiro.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TRE-RJ

Prova:

CESPE / CEBRASPE - 2012 - TRE-RJ - Analista Judiciário - Contabilidade |

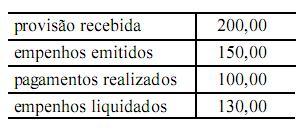

Q259474

Contabilidade Pública

Texto associado

Considerando-se a tabela acima, em que são apresentados os saldos, em reais, de uma unidade gestora hipotética X, em 31/12/2011, é correto afirmar que

Considerando-se a tabela acima, em que são apresentados os saldos, em reais, de uma unidade gestora hipotética X, em 31/12/2011, é correto afirmar que

o valor a ser inscrito em restos a pagar processados corresponde a R$ 3.000,00.

Q254949

Contabilidade Pública

A tabela acima contém receitas e despesas, em reais, extraídas do balancete de um órgão hipotético da administração direta, no exercício de X11, que teve orçamento aprovado com previsão inicial de receita de R$ 500,00. Com base nessa tabela, julgue os itens a seguir.

Os pagamentos de restos a pagar ocorridos no exercício de X11 estão incluídos no total das despesas de R$ 600,00.

Os pagamentos de restos a pagar ocorridos no exercício de X11 estão incluídos no total das despesas de R$ 600,00.

Q254948

Contabilidade Pública

A inscrição de despesa corrente em restos a pagar sempre representa fato contábil redutor do patrimônio do órgão executor do respectivo registro.