Questões de Concurso

Sobre receita pública: orçamentária e extraorçamentária em contabilidade pública

Foram encontradas 851 questões

Assinale a alternativa que apresenta a conta a crédito, que receberá a contabilização da Previsão de Receita.

A receita e a despesa orçamentárias assumem, na Administração Pública, fundamental importância, pois representam o montante de que o Estado se apropria da sociedade por intermédio da tributação e a sua contrapartida aos cidadãos por meio da geração de bens e serviços. A respeito das receitas públicas, analise as sentenças seguintes:

I. A Lei de Orçamentos compreenderá todas as receitas, inclusive as de operações de crédito autorizadas em lei.

II. São ingressos extraorçamentários as operações de crédito por antecipação da receita, as emissões de papel-moeda e outras entradas compensatórias, no ativo e passivo financeiros.

III. Serão classificadas como receita orçamentária, sob as rubricas próprias, todas as receitas arrecadadas, inclusive as provenientes de operações de crédito, ainda que não previstas no Orçamento, exceto as operações de crédito por antecipação da receita, as emissões de papelmoeda e outras entradas compensatórias, no ativo e passivo financeiros.

IV. Pertencem ao exercício financeiro as receitas nele arrecadadas e as despesas nele legalmente empenhadas.

É CORRETO o que se afirma em

O conceito apresentado anteriormente refere‐se às receitas de capital classificadas como

Assinalar a alternativa que preenche a lacuna abaixo CORRETAMENTE:

A ________________ engloba os valores provenientes de toda e qualquer arrecadação que não figure no orçamento do Estado e , consequentemente, todo recolhimento que não constitui sua renda.

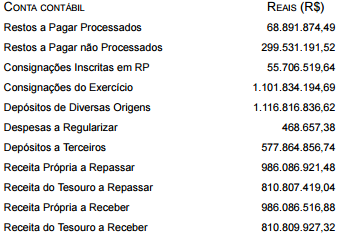

Considere as informações a seguir para responder a questão.

O Agente Contábil, ao receber tais informações fornecidas

pela contabilidade, deverá classificá-las, de acordo com o

anexo 13 do balanço financeiro – VALORES LIQUIDADOS

E EMPENHADOS A LIQUIDAR – padronizado pela Lei

n° 4.320/64, no grupo de contas de

Banco a Dívida Flutuante – Débitos de Tesouraria

O lançamento refere-se ao

R$

− Alienação de bens imóveis ....................................................................... 370,00

− Recebimento de impostos ........................................................................ 220,00

− Inscrição em restos a pagar ..................................................................... 270,00

− Recebimento de aluguel não previsto na Lei Orçamentária

Anual do exercício ....................................................................................... 180,00

− Pagamento de restos a pagar do exercício anterior ................................ 130,00

− Despesa com aquisição de material de consumo .................................... 110,00

− Cancelamento de dívida ativa ................................................................. 60,00

− Rendimentos de aplicações financeiras .................................................. 90,00

− Amortização de empréstimos .................................................................. 120,00

− Operações de Crédito por Antecipação da Receita

Orçamentária − ARO .................................................................................. 80,00

− Despesa empenhada e anulada no próprio exercício .............................. 40,00

− Recebimento de caução de empresa participante em licitação ................ 50,00

− Recebimento em doação de dois terrenos para construção de

dois hospitais públicos ................................................................................. 120,00

− Despesa com manutenção de veículos..................................................... 240,00

O conceito orçamentário de receita está associado à disponibilidade de recursos financeiros durante o exercício orçamentário, enquanto o conceito contábil de receita relaciona-se a aumentos nos benefícios econômicos durante o período contábil sob a forma de entrada de recursos ou aumento de ativos ou diminuição de passivos, que resultem em aumento do patrimônio líquido. Em decorrência disso, o seu reconhecimento pode se dar em momentos distintos.

Tendo em vista esses conceitos, uma receita de origem tributária exemplificada pelo Imposto sobre a Propriedade de Veículos Automotores – IPVA deve ser reconhecida:

À luz do Manual de Contabilidade Aplicada ao Setor Público, julgue o item subsequente.

Os ingressos financeiros decorrentes de amortizações de empréstimos ou financiamentos concedidos pelo ente público por meio de títulos e contratos representam receitas de capital, mas os juros recebidos relacionados a esses empréstimos ou financiamentos são tratados como receitas correntes.

À luz do Manual de Contabilidade Aplicada ao Setor Público, julgue o item subsequente.

Os ingressos extraorçamentários, tais como os oriundos de

depósitos em caução, têm caráter temporário e representam

passivos exigíveis do Estado, sendo sua restituição

independente de autorização legislativa.

(1) Receita orçamentária. (2) Receita extraorçamentária. (3) Despesas públicas.

( ) Compreende uma entrada de dinheiro que corresponde a crédito de terceiros da qual o Estado é um simples depositário, é um ingresso financeiro de caráter temporário.

( ) Todo desembolso efetuado pelo Estado no atendimento dos serviços e encargos assumidos no interesse geral da comunidade.

( ) Corresponde a arrecadação de recursos financeiros autorizados por Lei Orçamentária e que serão aplicadas na realização de gastos públicos.