Questões de Concurso Sobre contabilidade pública

Foram encontradas 29.806 questões

I. A categoria ecomômica "Receitas Correntes" inclui as receitas tributárias, de contribuições, patrimoniais, agropecuárias, industriais, de serviços e outras, bem como as transferências correntes.

II. As "Receitas de Capital" compreendem, entre outros itens, as operações de crédito, alienação de bens, amortização de empréstimos concedidos e transferências de capital.

III. A classificação por fonte ou destinação de recursos é utilizada para identificar se os recursos são vinculados ou não, sendo obrigatória para a elaboração do Balanço Financeiro.

Está CORRETO o que se afirma em:

(_) As normas do MCASP são de observância obrigatória para as Prefeituras, Câmaras de Vereadores e Autarquias Municipais.

(_) As normas do MCASP são de adoção facultativa para as empresas estatais, sejam elas dependentes ou independentes do orçamento fiscal.

(_) Os Consórcios Públicos e as Fundações Públicas são obrigados à adoção das normas e regras do MCASP.

À luz da NBC TSP - Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidaddes do Setor Público, avalie as afirmativas a seguir sobre os critérios de mensuração de ativos e passivas.

I. custo histórico é uma base de mensuração que reflete o valor de entrada específico para entidade, sendo geralmente observável e apropriado para avaliações da capacidade financeira quande os valores de saída atuais diferem significativamente.

II. O valor de mercado, quando aplicado em mercados abertos, ativos e organizados, é considerado uma base que atende satisfatoriamente às características qualitativas, como relevância, representação fidedigna e verificabilidade.

III. O custo de reposição ou substituição é uma base de mensuração que se baseia no valor de saída e é especialmente útil para avaliações da capacidade financeira da entidade, por refletir o montante que poderia ser obtido com a venda do ativo.

Está CORRRETO o que se afirma em:

I.O Balanço Orçamentário (Art. 102) demonstrará as receitas previstas e as despesas fixadas em confronto com as receitas arrecadadas e as despesas empenhadas (realizadas).

II.O Balanço Financeiro (Art. 103) demonstrará a receita e a despesa orçamentárias, bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos de caixa do exercício anterior e do seguinte.

III.A Demonstração das Variações Patrimoniais (Art. 104) demonstrará o resultado patrimonial do exercício, confrontando o Ativo Financeiro com o Passivo Financeiro.

Assinale a alternativa que apresenta apenas as proposições CORRETAS:

I.A Depreciação, Amortização e Exaustão são Variações Patrimoniais Diminutivas (VPD) reconhecidas pelo regime de competência, independentemente da execução orçamentária, não representando uma despesa orçamentária.

II.A aquisição de um veículo à vista é um fato contábil permutativo no Subsistema Patrimonial (troca de Ativo "Caixa" por Ativo "Imobilizado"), não gerando Variação Patrimonial Aumentativa (VPA) ou VPD.

III.A reavaliação de ativos, permitida no setor público, tem como contrapartida de aumento (valorização) uma conta específica de Ajustes de Avaliação Patrimonial, dentro do Patrimônio Líquido.

Assinale a alternativa que apresenta apenas as proposições CORRETAS:

(__)A Dívida Ativa abrange créditos de natureza tributária (ex: IPTU vencido) e não tributária (ex: multas administrativas, taxas de ocupação).

(__)A inscrição em Dívida Ativa é um ato de controle administrativo da legalidade do débito e confere ao crédito a presunção de certeza e liquidez, habilitando a cobrança executiva.

(__)Os créditos inscritos em Dívida Ativa continuam sendo reconhecidos no Balanço Orçamentário como "Receita a Arrecadar" do exercício corrente.

(__)A Dívida Ativa Tributária prescreve em 10 (dez) anos a contar da data do vencimento do tributo, sendo o mesmo prazo da decadência.

Após análise, assinale a alternativa que apresenta a sequência CORRETA dos itens acima, de cima para baixo:

A Contabilidade Aplicada ao Setor Público (CASP) no Brasil adota uma abordagem mista de regimes contábeis, variando conforme o subsistema de informação. Considerando a Lei Federal nº 4.320/1964 e o MCASP, analise as afirmativas.

I.No Subsistema Orçamentário, a Receita Orçamentária segue o regime de Caixa (reconhecida na arrecadação, Art. 35, I, Lei 4.320/64).

II.No Subsistema Orçamentário, a Despesa Orçamentária pertence ao exercício financeiro em que foi legalmente empenhada, conforme o Art. 35, II, da Lei nº 4.320/1964.

III.No Subsistema Patrimonial, tanto as Variações Patrimoniais Aumentativas (VPA) quanto as Diminutivas (VPD) seguem o regime de Competência Integral (fatos geradores).

Assinale a alternativa que apresenta apenas as proposições CORRETAS:

(__)O recebimento de um Imposto (ex: IPTU) é um ingresso orçamentário (Receita Orçamentária), e o recebimento de um depósito em caução (garantia contratual) é também um ingresso orçamentário (Receita de Capital).

(__)O pagamento de salários dos servidores (Despesa Corrente) é um dispêndio orçamentário, pois depende de dotação prévia na LOA.

(__)A devolução de um depósito em caução (anteriormente recebido) é um dispêndio extraorçamentário, pois representa a baixa de um passivo, não consumindo dotação orçamentária.

(__)O pagamento de Restos a Pagar (RAP) inscritos no exercício anterior é considerado uma Despesa Orçamentária do exercício atual (exercício do pagamento).

Após análise, assinale a alternativa que apresenta a sequência CORRETA dos itens acima, de cima para baixo:

O Patrimônio Público, objeto da Contabilidade Pública, é composto pelo conjunto de bens, direitos e obrigações. Os bens públicos são classificados conforme sua destinação. Com base no Art. 99 da Lei Federal nº 10.406/2002 (Código Civil), assinale a alternativa CORRETA.

Sobre a composição do patrimônio público, analise as assertivas a seguir:

I. O Balanço Patrimonial demonstrará o Ativo Financeiro, o Ativo Permanente, o Passivo Financeiro, o Passivo Permanente e o Saldo Patrimonial.

II. O Ativo Financeiro compreenderá os créditos e valores realizáveis independentemente de autorização orçamentária e os valores numerários.

III. O Passivo Permanente compreenderá as dívidas fundadas e outras que dependam de autorização legislativa para amortização ou resgate.

Quais estão corretas?

Com base nos conceitos de créditos adicionais, analise as assertivas abaixo e assinale a alternativa correta.

I. Os créditos suplementares destinam-se a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública.

II. Os créditos adicionais classificam-se em suplementares, especiais e extraordinários.

III. Créditos adicionais são as autorizações de despesa não computadas ou insuficientemente dotadas na Lei de Orçamento.

De acordo com os conhecimentos sobre o Plano de Contas Aplicado ao Setor Público (PCASP), a natureza da informação do registro contábil é:

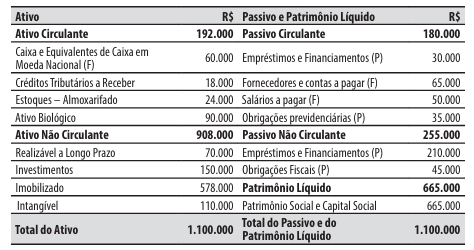

Para responder à questão, considere o seguinte balanço patrimonial do município de Feltre elaborado em 31/12/2025.

Município de Feltre – Balanço Patrimonial em 31/12/2025

Durante o mês de janeiro de 2026, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Registros da previsão da receita e da fixação da despesa referentes ao exercício financeiro de 2026, no valor de R$ 1.200.000.

2. Reconhecimento do direito a receber, e o consequente lançamento da receita com o IPTU (Imposto sobre a Propriedade predial e Territorial Urbana), relativa ao exercício financeiro de 2026, no valor de R$ 500.000.

3. Pagamento da obrigação registrada no passivo com “Salários a pagar (F)”, no valor de R$ 50.000.

4. Lançamento, arrecadação e recolhimento da receita com contribuições, no valor de R$ 30.000.

5. Lançamento, arrecadação e recolhimento do Fundo de Participação dos Municípios, recebido em transferência do governo federal, no valor de R$ 40.000.

6. Empenho, liquidação e pagamento da despesa com pessoal e encargos sociais, no valor de R$ 60.000.

7. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 10.000.

Para responder à questão, considere o seguinte balanço patrimonial do município de Feltre elaborado em 31/12/2025.

Município de Feltre – Balanço Patrimonial em 31/12/2025

Durante o mês de janeiro de 2026, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Registros da previsão da receita e da fixação da despesa referentes ao exercício financeiro de 2026, no valor de R$ 1.200.000.

2. Reconhecimento do direito a receber, e o consequente lançamento da receita com o IPTU (Imposto sobre a Propriedade predial e Territorial Urbana), relativa ao exercício financeiro de 2026, no valor de R$ 500.000.

3. Pagamento da obrigação registrada no passivo com “Salários a pagar (F)”, no valor de R$ 50.000.

4. Lançamento, arrecadação e recolhimento da receita com contribuições, no valor de R$ 30.000.

5. Lançamento, arrecadação e recolhimento do Fundo de Participação dos Municípios, recebido em transferência do governo federal, no valor de R$ 40.000.

6. Empenho, liquidação e pagamento da despesa com pessoal e encargos sociais, no valor de R$ 60.000.

7. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 10.000.