Questões de Concurso Sobre contabilidade pública

Foram encontradas 29.806 questões

Ano: 2026

Banca:

Instituto Access

Órgão:

CRM-PA

Prova:

Instituto Access - 2026 - CRM-PA - Contador |

Q3923184

Contabilidade Pública

O planejamento de operações financeiras no Conselho

Regional de Medicina do Estado do Pará (CRM/PA) deve

considerar a preservação do valor dos ativos. Assinale a

alternativa correta.

Ano: 2026

Banca:

Instituto Access

Órgão:

CRM-PA

Prova:

Instituto Access - 2026 - CRM-PA - Contador |

Q3923183

Contabilidade Pública

O acompanhamento da proposta orçamentária envolve a

análise de riscos fiscais e a garantia do equilíbrio das

contas. Sobre o tema, analise as afirmativas a seguir:

I. O anexo de metas fiscais deve conter a avaliação do cumprimento das metas relativas ao ano anterior e a demonstração das metas anuais para o exercício a que se referem.

II. A execução orçamentária de despesas sem o devido empenho prévio é passível de responsabilização, ressalvados os casos de despesas de pronto pagamento previstas em lei.

III. O planejamento orçamentário deve considerar a renúncia de receita decorrente de anistias de multas, demonstrando o impacto financeiro no fluxo de arrecadação previsto.

Está correto o que se afirma em:

I. O anexo de metas fiscais deve conter a avaliação do cumprimento das metas relativas ao ano anterior e a demonstração das metas anuais para o exercício a que se referem.

II. A execução orçamentária de despesas sem o devido empenho prévio é passível de responsabilização, ressalvados os casos de despesas de pronto pagamento previstas em lei.

III. O planejamento orçamentário deve considerar a renúncia de receita decorrente de anistias de multas, demonstrando o impacto financeiro no fluxo de arrecadação previsto.

Está correto o que se afirma em:

Ano: 2026

Banca:

Instituto Access

Órgão:

CRM-PA

Prova:

Instituto Access - 2026 - CRM-PA - Contador |

Q3923182

Contabilidade Pública

O exercício do cargo de contador em autarquias requer a

observância de normas éticas. Acerca do assunto,

registre V, para as afirmativas verdadeiras, e F, para as

falsas:

(__) O Código de Ética Profissional do Contador aplica-se aos profissionais que atuam no setor público.

(__) O contador deve manter independência técnica e zelar pela fidedignidade das informações contábeis, ainda que esteja subordinado hierarquicamente à administração da autarquia.

(__) É dever do profissional resguardar o sigilo das informações obtidas no exercício da função, ressalvadas as hipóteses previstas em lei ou por determinação de autoridade competente.

(__) A guarda de documentos contábeis pode ter o prazo diminuido em dois anos caso a autarquia possua sistema de microfilmagem certificado.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

(__) O Código de Ética Profissional do Contador aplica-se aos profissionais que atuam no setor público.

(__) O contador deve manter independência técnica e zelar pela fidedignidade das informações contábeis, ainda que esteja subordinado hierarquicamente à administração da autarquia.

(__) É dever do profissional resguardar o sigilo das informações obtidas no exercício da função, ressalvadas as hipóteses previstas em lei ou por determinação de autoridade competente.

(__) A guarda de documentos contábeis pode ter o prazo diminuido em dois anos caso a autarquia possua sistema de microfilmagem certificado.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

Ano: 2026

Banca:

Instituto Access

Órgão:

CRM-PA

Prova:

Instituto Access - 2026 - CRM-PA - Contador |

Q3923181

Contabilidade Pública

A manutenção da integridade dos saldos bancários é

etapa indispensável para a transparência na gestão dos

recursos públicos do Conselho Regional de Medicina do

Estado do Pará (CRM/PA). Diante de uma divergência

recorrente entre os saldos apresentados no sistema

contábil e os extratos bancários referente a tarifas de

manutenção de conta não previstas contratualmente,

assinale a alternativa correta.

Ano: 2026

Banca:

Instituto Access

Órgão:

CRM-PA

Prova:

Instituto Access - 2026 - CRM-PA - Contador |

Q3923180

Contabilidade Pública

O acompanhamento da situação financeira do Conselho

Regional de Medicina do Estado do Pará (CRM/PA)

exige a análise do Balanço Financeiro. Em um cenário

onde o Conselho apresenta um saldo expressivo de

Restos a Pagar inscritos em exercícios anteriores,

assinale a alternativa correta.

Ano: 2026

Banca:

Instituto Access

Órgão:

CRM-PA

Prova:

Instituto Access - 2026 - CRM-PA - Contador |

Q3923177

Contabilidade Pública

No âmbito da contabilidade aplicada ao setor público, a

correta classificação e reconhecimento dos fatos

contábeis são essenciais para a transparência e a

fidedignidade das demonstrações. Analise as

proposições a seguir:

I. O reconhecimento da despesa orçamentária ocorre no momento do empenho, enquanto a despesa sob o enfoque patrimonial é reconhecida no momento da ocorrência do fato gerador.

II. A receita orçamentária é reconhecida pelo regime de caixa, ao passo que a receita sob o enfoque patrimonial observa o regime de competência.

III. O cancelamento de restos a pagar processados implica no reconhecimento de receita orçamentária no exercício em que ocorrer.

Está correto o que se afirma em:

I. O reconhecimento da despesa orçamentária ocorre no momento do empenho, enquanto a despesa sob o enfoque patrimonial é reconhecida no momento da ocorrência do fato gerador.

II. A receita orçamentária é reconhecida pelo regime de caixa, ao passo que a receita sob o enfoque patrimonial observa o regime de competência.

III. O cancelamento de restos a pagar processados implica no reconhecimento de receita orçamentária no exercício em que ocorrer.

Está correto o que se afirma em:

Ano: 2026

Banca:

Instituto Access

Órgão:

CRM-PA

Prova:

Instituto Access - 2026 - CRM-PA - Contador |

Q3923174

Contabilidade Pública

No processo de encerramento mensal para emissão de

balancetes no Conselho Regional de Medicina do Estado

do Pará (CRM/PA), o contador deve proceder ao ajuste

de ativos sujeitos a perdas por redução ao valor

recuperável. Considere um ativo gerador de caixa cujas

evidências indicam que seu valor contábil excede seu

valor recuperável. Diante da necessidade de

mensuração fidedigna para o relatório mensal, assinale a

alternativa correta.

Ano: 2026

Banca:

Instituto Access

Órgão:

CRM-PA

Prova:

Instituto Access - 2026 - CRM-PA - Contador |

Q3923173

Contabilidade Pública

A conformidade no processamento de obrigações e

direitos é vital para a saúde financeira da autarquia.

Acerca do assunto, registre V, para as afirmativas

verdadeiras, e F, para as falsas:

(__) A compensação de débitos de anuidades com eventuais créditos do profissional deve ser autorizada por lei específica ou norma do Conselho Federal de Medicina (CFM).

(__) O registro de obrigações com fornecedores deve ser realizado no passivo circulante no momento da assinatura do contrato, antes mesmo da prestação do serviço.

(__) As receitas de anuidades recebidas antecipadamente em dezembro para o exercício seguinte devem ser registradas como passivo (receita antecipada).

(__) A baixa de créditos por remissão de dívida exige fundamentação legal expressa e gera uma variação patrimonial diminutiva.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

(__) A compensação de débitos de anuidades com eventuais créditos do profissional deve ser autorizada por lei específica ou norma do Conselho Federal de Medicina (CFM).

(__) O registro de obrigações com fornecedores deve ser realizado no passivo circulante no momento da assinatura do contrato, antes mesmo da prestação do serviço.

(__) As receitas de anuidades recebidas antecipadamente em dezembro para o exercício seguinte devem ser registradas como passivo (receita antecipada).

(__) A baixa de créditos por remissão de dívida exige fundamentação legal expressa e gera uma variação patrimonial diminutiva.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

Ano: 2026

Banca:

Instituto Access

Órgão:

CRM-PA

Prova:

Instituto Access - 2026 - CRM-PA - Contador |

Q3923172

Contabilidade Pública

No exercício de suas atribuições técnicas, o contador

identificou indícios de desvio de finalidade na aplicação

de recursos públicos repassados a entidade parceira e

foi instado a se manifestar formalmente sobre as

providências cabíveis no âmbito do controle

administrativo. À luz dessa situação, assinale a

alternativa correta.

Ano: 2026

Banca:

Instituto Access

Órgão:

CRM-PA

Prova:

Instituto Access - 2026 - CRM-PA - Controle Interno |

Q3922633

Contabilidade Pública

À luz do Manual de Contabilidade Aplicada ao Setor

Público (MCASP) e da estrutura do Plano de Contas

Aplicado ao Setor Público (PCASP), assinale a

alternativa correta acerca da natureza das informações e

da classificação das contas.

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Caraguatatuba - SP

Prova:

VUNESP - 2026 - Câmara de Caraguatatuba - SP - Controlador Interno |

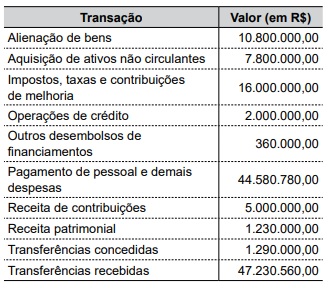

Q3922050

Contabilidade Pública

Um ente público apresentou os seguintes dados, retirados da sua Demonstração do Fluxo de Caixa relativa a 31.12.2025:

Considerando essas informações, é correto afirmar que o Fluxo de Caixa Líquido das Atividades Operacionais totalizou, em R$:

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Caraguatatuba - SP

Prova:

VUNESP - 2026 - Câmara de Caraguatatuba - SP - Controlador Interno |

Q3922049

Contabilidade Pública

No setor público, o custo dos estoques pode não ser recuperável se esses estoques estiverem danificados,

se se tornarem total ou parcialmente obsoletos ou se os

seus preços de venda tiverem diminuído.

Nesse sentido, o contador público de um determinado ente verificou que materiais de expediente estavam contabilmente registrados no valor de R$ 5.600.000,00.

No entanto, esses materiais, em virtude do longo prazo de estocagem, estavam com avarias e, em parte, obsoletos.

Após análise do relatório emitido por um grupo de trabalho específico, foi verificado que o valor realizável líquido desses estoques era de, aproximadamente, R$ 3.650.000,00.

Considerando essa informação, é correto afirmar que, do ponto de vista patrimonial, deverá ser registrado, no valor de R$ 1.950.000,00:

Nesse sentido, o contador público de um determinado ente verificou que materiais de expediente estavam contabilmente registrados no valor de R$ 5.600.000,00.

No entanto, esses materiais, em virtude do longo prazo de estocagem, estavam com avarias e, em parte, obsoletos.

Após análise do relatório emitido por um grupo de trabalho específico, foi verificado que o valor realizável líquido desses estoques era de, aproximadamente, R$ 3.650.000,00.

Considerando essa informação, é correto afirmar que, do ponto de vista patrimonial, deverá ser registrado, no valor de R$ 1.950.000,00:

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Caraguatatuba - SP

Prova:

VUNESP - 2026 - Câmara de Caraguatatuba - SP - Controlador Interno |

Q3922048

Contabilidade Pública

Segundo as Normas Brasileiras de Contabilidade aplicadas ao setor público, o custo de reposição é uma base de

mensuração de ativos de

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Caraguatatuba - SP

Prova:

VUNESP - 2026 - Câmara de Caraguatatuba - SP - Controlador Interno |

Q3922047

Contabilidade Pública

Em um determinado município, o fato gerador do Imposto

sobre a Propriedade Predial e Territorial Urbana (IPTU)

ocorre no dia 01 de janeiro de cada ano.

A Secretaria da Fazenda desse município hipotético estimou, para 2026, arrecadação de cerca de R$ 70.500.000,00 com esse tributo.

Considerando essa informação, é correto afirmar que, do ponto de vista patrimonial, o ente deverá reconhecer em seu sistema contábil, em janeiro de 2026:

A Secretaria da Fazenda desse município hipotético estimou, para 2026, arrecadação de cerca de R$ 70.500.000,00 com esse tributo.

Considerando essa informação, é correto afirmar que, do ponto de vista patrimonial, o ente deverá reconhecer em seu sistema contábil, em janeiro de 2026:

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Caraguatatuba - SP

Prova:

VUNESP - 2026 - Câmara de Caraguatatuba - SP - Agente Financeiro |

Q3922009

Contabilidade Pública

Uma autarquia municipal possui em seu ativo imobilizado uma máquina adquirida por R$ 500.000,00.

A depreciação atual totaliza R$ 200.000,00. Devido a

mudanças tecnológicas, a autarquia realizou o teste de

recuperabilidade e apurou as seguintes informações:

• Valor de venda – R$ 260.000,00.

• Custos da venda – R$ 10.000,00.

• Valor em uso – R$ 280.000,00.

Com base nas informações citadas e nas normas de contabilidade aplicadas ao setor público, o valor da perda por impairment a ser reconhecido, no resultado do período, é de

• Valor de venda – R$ 260.000,00.

• Custos da venda – R$ 10.000,00.

• Valor em uso – R$ 280.000,00.

Com base nas informações citadas e nas normas de contabilidade aplicadas ao setor público, o valor da perda por impairment a ser reconhecido, no resultado do período, é de

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Caraguatatuba - SP

Prova:

VUNESP - 2026 - Câmara de Caraguatatuba - SP - Agente Financeiro |

Q3922008

Contabilidade Pública

As características qualitativas da informação contábil são

atributos que tornam a informação útil para os usuários.

De acordo com a Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público, são características qualitativas:

De acordo com a Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público, são características qualitativas:

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Caraguatatuba - SP

Prova:

VUNESP - 2026 - Câmara de Caraguatatuba - SP - Agente Financeiro |

Q3922007

Contabilidade Pública

O desreconhecimento é o processo de retirar, total ou

parcialmente, um ativo ou passivo do Balanço Patrimonial da entidade. Esse procedimento normalmente ocorre

quando o item não atende mais à definição de elemento

patrimonial ou aos critérios de reconhecimento.

Sobre o desreconhecimento, assinale a alternativa correta.

Sobre o desreconhecimento, assinale a alternativa correta.

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Caraguatatuba - SP

Prova:

VUNESP - 2026 - Câmara de Caraguatatuba - SP - Agente Financeiro |

Q3922006

Contabilidade Pública

Segundo a NBC TSP Estrutura Conceitual, a mensuração

de ativos e passivos visa selecionar bases que reflitam,

de forma fidedigna, o custo dos serviços, a capacidade

operacional e a capacidade financeira da entidade.

Sobre as bases de mensuração para ativos, especificamente o Custo Histórico e o Preço Líquido de Vendas, assinale a alternativa correta.

Sobre as bases de mensuração para ativos, especificamente o Custo Histórico e o Preço Líquido de Vendas, assinale a alternativa correta.

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Caraguatatuba - SP

Prova:

VUNESP - 2026 - Câmara de Caraguatatuba - SP - Agente Financeiro |

Q3922005

Contabilidade Pública

Um ente do setor público é proprietário de um edifício e decide arrendá-lo integralmente a terceiros, sob um regime de arrendamento operacional, com o objetivo único de auferir receitas de bens de aluguel, em vez de utilizá-lo na produção, no fornecimento de bens ou serviços ou para fins administrativos.

Nessa situação, de acordo com as normas vigentes, esse edifício deve ser classificado como

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Caraguatatuba - SP

Prova:

VUNESP - 2026 - Câmara de Caraguatatuba - SP - Agente Financeiro |

Q3922004

Contabilidade Pública

Determinada prefeitura municipal obteve a adjudicação

(penhora) de um terreno em decorrência de decisão judicial transitada em julgado, visando à quitação de créditos

tributários inscritos em dívida ativa.

De acordo com a NBC TSP 07 – Ativo Imobilizado, no momento do reconhecimento inicial, esse ativo deve ser registrado como ativo imobilizado na prefeitura

De acordo com a NBC TSP 07 – Ativo Imobilizado, no momento do reconhecimento inicial, esse ativo deve ser registrado como ativo imobilizado na prefeitura