Questões de Concurso Sobre contabilidade pública

Foram encontradas 29.825 questões

Q3518406

Contabilidade Pública

De acordo com o MCASP - Manual de Contabilidade Aplicada ao Setor Público, relacionado às Receitas Públicas, “A

classificação da receita orçamentária é de utilização obrigatória para todos os entes da Federação, sendo facultado

seu desdobramento para atendimento das respectivas peculiaridades. Nesse sentido, as receitas orçamentárias

são classificadas segundo os seguintes critérios:”

I. Natureza.

II. Fonte/Destinação de Recursos.

III. Indicador de Resultado Primário.

IV. Receitas de Exportação.

Fonte: Manual de Contabilidade Aplicada ao Setor Público (MCASP). Disponível em: https://www.tesourotransparente.gov.br/publicacoes/ manual-de-contabilidade-aplicada-ao-setor-publico-mcasp/2021/26. 9ª Edição de 2021. Acesso em: 25 ago. 2024.

Estão CORRETOS apenas os itens:

I. Natureza.

II. Fonte/Destinação de Recursos.

III. Indicador de Resultado Primário.

IV. Receitas de Exportação.

Fonte: Manual de Contabilidade Aplicada ao Setor Público (MCASP). Disponível em: https://www.tesourotransparente.gov.br/publicacoes/ manual-de-contabilidade-aplicada-ao-setor-publico-mcasp/2021/26. 9ª Edição de 2021. Acesso em: 25 ago. 2024.

Estão CORRETOS apenas os itens:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Câmara de Cachoeirinha - RS

Prova:

FUNDATEC - 2024 - Câmara de Cachoeirinha - RS - Contador |

Q3514272

Contabilidade Pública

Segundo dispõe o Art. 13 da Lei nº 4.320/1964, as despesas publicas podem ser

classificadas, observadas as categorias econômicas, como Despesas Correntes e Despesas de Capital.

Considerando os desdobramentos obrigatórios previstos na referida norma, analise os itens a seguir:

!. Contribuições de Previdência Social. II. Subvenções Econômicas. III. Subvenções Sociais.

Quais são classificados como Transferências Correntes?

!. Contribuições de Previdência Social. II. Subvenções Econômicas. III. Subvenções Sociais.

Quais são classificados como Transferências Correntes?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Câmara de Cachoeirinha - RS

Prova:

FUNDATEC - 2024 - Câmara de Cachoeirinha - RS - Contador |

Q3514266

Contabilidade Pública

Em 30/04/2021, o contador da prefeitura municipal de uma cidade efetuou o

lançamento para registro contábil do crédito a ser encaminhado para inscrição em dívida ativa, com

a natureza de informação de controle. Assinale a alternativa com o respectivo lançamento.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Câmara de Cachoeirinha - RS

Prova:

FUNDATEC - 2024 - Câmara de Cachoeirinha - RS - Contador |

Q3514265

Contabilidade Pública

A NBC TSP 10, de 22 de setembro de 2017, trata da redução ao Valor Recuperável

de Ativo Gerador de Caixa. Em relação as disposições da norma, analise as assertivas abaixo,

assinalando V, se verdadeiras, ou F, se falsas.

( ) O ativo é objeto de redução ao valor recuperável quando o seu valor recuperável exceder o seu valor contábil.

( ) A depreciação, a amortização e a exaustão são, respectivamente, a alocação sistemática do valor depreciável, amortizável e exaurível de ativo ao longo de sua vida útil.

( ) O valor recuperável é o valor presente da estimativa dos fluxos de caixa futuros esperados do uso continuo dos ativos e de sua alienação ao final de sua vida útil.

( ) Se cálculos prévios indicarem que o valor recuperável do ativo é significativamente maior do que seu valor contábil, a entidade necessita estimar novamente o valor recuperável do ativo, desde que não tenham ocorrido eventos que eliminariam essa diferença.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) O ativo é objeto de redução ao valor recuperável quando o seu valor recuperável exceder o seu valor contábil.

( ) A depreciação, a amortização e a exaustão são, respectivamente, a alocação sistemática do valor depreciável, amortizável e exaurível de ativo ao longo de sua vida útil.

( ) O valor recuperável é o valor presente da estimativa dos fluxos de caixa futuros esperados do uso continuo dos ativos e de sua alienação ao final de sua vida útil.

( ) Se cálculos prévios indicarem que o valor recuperável do ativo é significativamente maior do que seu valor contábil, a entidade necessita estimar novamente o valor recuperável do ativo, desde que não tenham ocorrido eventos que eliminariam essa diferença.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Câmara de Cachoeirinha - RS

Prova:

FUNDATEC - 2024 - Câmara de Cachoeirinha - RS - Contador |

Q3514263

Contabilidade Pública

A contabilização e a divulgação de subvenção governamental e a divulgação de outras

formas de assistência governamental deverão atentar, além de a outras regulamentações, ao que

estabelece a NBC TG 07 (R2), de 24 de novembro de 2017. Sobre essa norma, analise as assertivas

a seguir:

I. A subvenção governamental é a ação de um governo destinada a fornecer beneficio econômico especifico a uma entidade ou a um grupo de entidades que atendam a critérios estabelecidos.

II. A forma como a subvenção é recebida não influencia o método de contabilização a ser adotado. III. A subvenção governamental pode ser creditada diretamente no patrimônio liquido.

Quais estão corretas?

I. A subvenção governamental é a ação de um governo destinada a fornecer beneficio econômico especifico a uma entidade ou a um grupo de entidades que atendam a critérios estabelecidos.

II. A forma como a subvenção é recebida não influencia o método de contabilização a ser adotado. III. A subvenção governamental pode ser creditada diretamente no patrimônio liquido.

Quais estão corretas?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Câmara de Cachoeirinha - RS

Prova:

FUNDATEC - 2024 - Câmara de Cachoeirinha - RS - Contador |

Q3514260

Contabilidade Pública

Texto associado

Para responder a questão, considere as disposições da Lei Federal nº 14.133/2021

(Lei de Licitações).

Na condição de profissional responsável pela Contabilidade do Legislativo Municipal,

e considerando as disposições da Constituição Federal, assinale a alternativa que apresenta a

data-limite para destinação das dotações orçamentárias, por meio de duodécimos, a Câmara de

Vereadores.

Ano: 2024

Banca:

UFMT

Órgão:

Prefeitura de Campos de Júlio - MT

Prova:

UFMT - 2024 - Prefeitura de Campos de Júlio - MT - Técnico em Fiscalização Tributária |

Q3510322

Contabilidade Pública

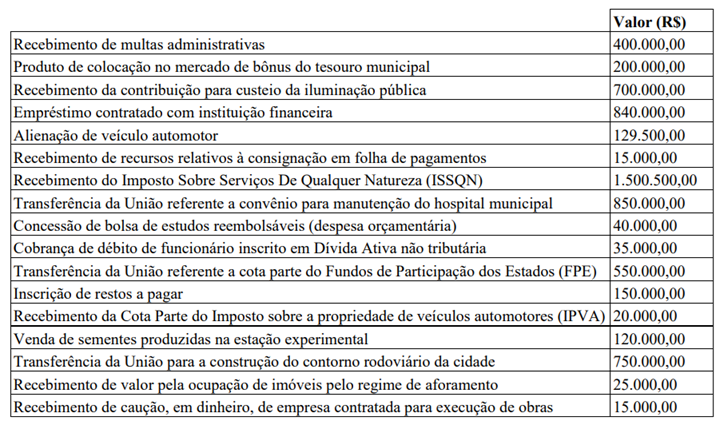

O orçamento é um importante instrumento de planejamento de qualquer entidade, seja pública ou privada, e

representa o fluxo previsto de ingressos e de aplicações de recursos em determinado período. No âmbito da

contabilidade aplicada ao setor público, as receitas são tipificadas em orçamentárias e extraorçamentárias.

Por sua vez, as receitas orçamentárias podem ser classificadas, quanto à natureza, em correntes e de capital.

O Município de Nossa Senhora Abadia apresentou as seguintes informações orçamentárias no ano de 2023:

De acordo com a legislação vigente e com o Manual de Contabilidade Aplicada ao Setor Público (MCASP, 10 ed.), analise as informações do quadro e assinale a afirmativa correta.

De acordo com a legislação vigente e com o Manual de Contabilidade Aplicada ao Setor Público (MCASP, 10 ed.), analise as informações do quadro e assinale a afirmativa correta.

Ano: 2024

Banca:

UFMT

Órgão:

Prefeitura de Campos de Júlio - MT

Prova:

UFMT - 2024 - Prefeitura de Campos de Júlio - MT - Contador |

Q3509759

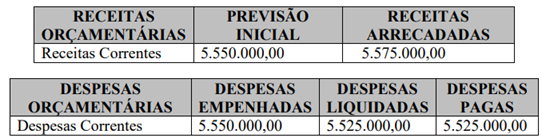

Contabilidade Pública

O Balanço Orçamentário, de acordo com o art. 102 da Lei nº 4.320/1964, demonstra as receitas e despesas

previstas em confronto com as realizadas. Determinado município, ao final do exercício financeiro,

apresentou em seu Balanço Orçamentário as seguintes informações:

Os Restos a Pagar inscritos no período totalizaram R$ 750.000,00. Considerando esses valores, esta entidade apresentará

Os Restos a Pagar inscritos no período totalizaram R$ 750.000,00. Considerando esses valores, esta entidade apresentará

Ano: 2024

Banca:

UFMT

Órgão:

Prefeitura de Campos de Júlio - MT

Prova:

UFMT - 2024 - Prefeitura de Campos de Júlio - MT - Contador |

Q3509758

Contabilidade Pública

Em relação ao patrimônio público e sua evidenciação no Balanço Patrimonial, analise as afirmativas.

I. O ativo real líquido representa o saldo positivo do patrimônio líquido.

II. O quadro das contas de compensação compreende as contas representativas de atos que podem vir a afetar o patrimônio público.

III. O confronto entre o Ativo Financeiro e o Passivo Financeiro totaliza o resultado financeiro que deve coincidir com o total do quadro de Superávit/Déficit Financeiro.

IV. O confronto entre os Ativos e Passivos Financeiros e os Ativos e Passivos Permanentes totaliza o resultado patrimonial.

Estão corretas as afirmativas

I. O ativo real líquido representa o saldo positivo do patrimônio líquido.

II. O quadro das contas de compensação compreende as contas representativas de atos que podem vir a afetar o patrimônio público.

III. O confronto entre o Ativo Financeiro e o Passivo Financeiro totaliza o resultado financeiro que deve coincidir com o total do quadro de Superávit/Déficit Financeiro.

IV. O confronto entre os Ativos e Passivos Financeiros e os Ativos e Passivos Permanentes totaliza o resultado patrimonial.

Estão corretas as afirmativas

Ano: 2024

Banca:

UFMT

Órgão:

Prefeitura de Campos de Júlio - MT

Prova:

UFMT - 2024 - Prefeitura de Campos de Júlio - MT - Contador |

Q3509757

Contabilidade Pública

O Manual de Contabilidade Aplicada ao Setor Público (10ª ed., 2024) diz que “as variações patrimoniais

aumentativas e diminutivas são transações que promovem alterações nos elementos patrimoniais da entidade

do setor público e que afetam o resultado”. São exemplos de variações patrimoniais diminutivas:

Ano: 2024

Banca:

UFMT

Órgão:

Prefeitura de Campos de Júlio - MT

Prova:

UFMT - 2024 - Prefeitura de Campos de Júlio - MT - Contador |

Q3509756

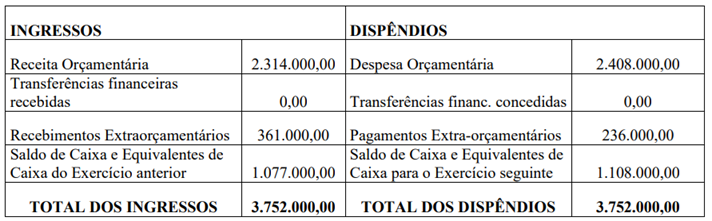

Contabilidade Pública

O Balanço Financeiro Consolidado do Município Ômega, ao final do exercício de 2023, apresentou, de

forma resumida, os seguintes valores (expressos em reais):

Considerando os dados apresentados, qual o total do resultado financeiro ao final do exercício de 2023?

Considerando os dados apresentados, qual o total do resultado financeiro ao final do exercício de 2023?

Ano: 2024

Banca:

UFMT

Órgão:

Prefeitura de Campos de Júlio - MT

Prova:

UFMT - 2024 - Prefeitura de Campos de Júlio - MT - Contador |

Q3509755

Contabilidade Pública

Em 01/06/2023, uma Prefeitura Municipal adquiriu e colocou em operação um ônibus destinado aos

serviços de transporte escolar de alunos. Foram desembolsados R$ 180.000,00 para a referida aquisição.

Considerando o método linear de depreciação, vida útil estimada de 20 (vinte) anos e saldo residual de 10%,

qual é o saldo da conta de depreciação acumulada referente ao veículo em 31/12/2023?

Ano: 2024

Banca:

UFMT

Órgão:

Prefeitura de Campos de Júlio - MT

Prova:

UFMT - 2024 - Prefeitura de Campos de Júlio - MT - Contador |

Q3509754

Contabilidade Pública

A Lei de Responsabilidade Fiscal estabelece, dentre outros aspectos, a exigência da realização da

consolidação nacional das contas públicas. Visando ao atendimento das regras contábeis a serem observadas

pelos entes públicos no processo de consolidação, devem ser

Ano: 2024

Banca:

UFMT

Órgão:

Prefeitura de Campos de Júlio - MT

Prova:

UFMT - 2024 - Prefeitura de Campos de Júlio - MT - Contador |

Q3509752

Contabilidade Pública

No mês de março de cada ano, a Secretaria Municipal de Fazenda encaminha aos contribuintes municipais,

proprietários de imóveis urbanos, o boleto para o pagamento do Imposto sobre a Propriedade Predial e

Territorial Urbana – IPTU. O registro contábil referente ao reconhecimento da Variação Patrimonial

Aumentativa decorrente da Receita Orçamentária do referido imposto deve ser feito levando em

consideração o momento

Ano: 2024

Banca:

UFMT

Órgão:

Prefeitura de Campos de Júlio - MT

Prova:

UFMT - 2024 - Prefeitura de Campos de Júlio - MT - Contador |

Q3509751

Contabilidade Pública

Analise as afirmativas a seguir acerca das Demonstrações Contábeis Aplicáveis ao Setor Público.

I. O Balanço Patrimonial é composto pelo Quadro Principal, Quadro dos Ativos e Passivos Financeiros e Permanentes, Quadro das Contas de Compensação (controle) e Quadro do Superávit / Déficit Financeiro.

II. O Balanço Financeiro evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

III. A Demonstração dos Fluxos de Caixa apresenta as entradas e saídas de caixa classificadas em fluxos operacional, de investimento e de financiamento e deve ser elaborada pelo método indireto.

Está correto o que se afirma em

I. O Balanço Patrimonial é composto pelo Quadro Principal, Quadro dos Ativos e Passivos Financeiros e Permanentes, Quadro das Contas de Compensação (controle) e Quadro do Superávit / Déficit Financeiro.

II. O Balanço Financeiro evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

III. A Demonstração dos Fluxos de Caixa apresenta as entradas e saídas de caixa classificadas em fluxos operacional, de investimento e de financiamento e deve ser elaborada pelo método indireto.

Está correto o que se afirma em

Ano: 2024

Banca:

UFMT

Órgão:

Prefeitura de Campos de Júlio - MT

Prova:

UFMT - 2024 - Prefeitura de Campos de Júlio - MT - Contador |

Q3509750

Contabilidade Pública

A etapa da receita pública que contempla a transferência dos valores arrecadados à conta específica do

Tesouro Municipal, observando-se o princípio da unidade de tesouraria ou de caixa, é denominada

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Americana - SP

Prova:

Avança SP - 2024 - Prefeitura de Americana - SP - Contador |

Q3495935

Contabilidade Pública

De acordo com a Lei nº 4.320/1964, são elementos integrantes do Balanço Patrimonial os adiante elencados, EXCETO:

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Americana - SP

Prova:

Avança SP - 2024 - Prefeitura de Americana - SP - Contador |

Q3495934

Contabilidade Pública

O Plano de Contas Aplicado ao Setor Público (PCASP) foi desenvolvido e idealizado pela Secretaria do Tesouro Nacional para servir, entre outras finalidades, de ferramenta de padronização dos registros contábeis em âmbito nacional. Sobre o PCASP, assinale a alternativa correta.

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Americana - SP

Prova:

Avança SP - 2024 - Prefeitura de Americana - SP - Contador |

Q3495916

Contabilidade Pública

Analise as afirmativas a seguir.

I. Preconiza o Princípio da Prudência que, em situações de incerteza na avaliação dos elementos patrimoniais, deve ser adotada a solução que resulte no menor valor para o patrimônio líquido.

II. Pela ótica do Princípio da Competência, o valor do desgaste dos bens do Ativo Imobilizado em função do uso deve ser alocado como despesa apenas quando da alienação do referido ativo.

III. A ideia central do Princípio da Oportunidade é de que os eventos econômicos sejam reconhecidos e registrados de forma tempestiva, ou seja, no momento em que ocorrem.

Está correto o que se afirma em:

I. Preconiza o Princípio da Prudência que, em situações de incerteza na avaliação dos elementos patrimoniais, deve ser adotada a solução que resulte no menor valor para o patrimônio líquido.

II. Pela ótica do Princípio da Competência, o valor do desgaste dos bens do Ativo Imobilizado em função do uso deve ser alocado como despesa apenas quando da alienação do referido ativo.

III. A ideia central do Princípio da Oportunidade é de que os eventos econômicos sejam reconhecidos e registrados de forma tempestiva, ou seja, no momento em que ocorrem.

Está correto o que se afirma em:

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Americana - SP

Prova:

Avança SP - 2024 - Prefeitura de Americana - SP - Oficial Administrativo |

Q3492992

Contabilidade Pública

Analise os itens a seguir e, ao final, assinale a alternativa correta.

(1) Princípio da Entidade.

(2) Princípio da Continuidade.

(3) Princípio do Registro pelo Valor Original.

(4) Princípio da Oportunidade.

( ) Refere-se, simultaneamente, à tempestividade e à integralidade do registro do patrimônio e das suas mutações, determinando que este seja feito de imediato e com a extensão correta, independentemente das causas que as originaram.

( ) Os registros dos atos contábeis pelo valor original dos componentes patrimoniais.

( ) Reconhece o Patrimônio como objeto da Contabilidade e afirma a autonomia patrimonial, a necessidade da diferenciação de um Patrimônio particular no universo dos patrimônios existentes.

( ) Influência o valor econômico dos ativos e, em muitos casos, o valor ou o vencimento dos passivos.

(1) Princípio da Entidade.

(2) Princípio da Continuidade.

(3) Princípio do Registro pelo Valor Original.

(4) Princípio da Oportunidade.

( ) Refere-se, simultaneamente, à tempestividade e à integralidade do registro do patrimônio e das suas mutações, determinando que este seja feito de imediato e com a extensão correta, independentemente das causas que as originaram.

( ) Os registros dos atos contábeis pelo valor original dos componentes patrimoniais.

( ) Reconhece o Patrimônio como objeto da Contabilidade e afirma a autonomia patrimonial, a necessidade da diferenciação de um Patrimônio particular no universo dos patrimônios existentes.

( ) Influência o valor econômico dos ativos e, em muitos casos, o valor ou o vencimento dos passivos.