Questões de Concurso Sobre contabilidade pública

Foram encontradas 29.813 questões

I. O crédito foi aberto visando reforçar uma dotação orçamentária já existente.

II. O crédito foi aberto para contemplar uma dotação orçamentária que, inicialmente, não havia sido prevista no orçamento.

III. O crédito foi aberto para atender uma situação urgente e imprevista.

IV. A vigência do crédito é restrita ao exercício financeiro em que foi aberto.

V. A despesa para a qual o crédito foi aberto pode ser corrente ou de capital.

Estão corretas as afirmativas

“...a estrutura básica da escrituração contábil, formada por uma relação padronizada de contas contábeis, que permite o registro contábil dos atos e fatos praticados pela entidade de maneira padronizada e sistematizada, bem como a elaboração dos relatórios gerenciais e demonstrações contábeis de acordo com as necessidades de informações dos usuários”.

É objetivo do Plano de Contas Aplicado ao Setor Público:

Como o setor contábil do Consórcio optou por utilizar o método de depreciação linear para contabilizar o desgaste e a obsolescência dos computadores, qual o valor da depreciação acumulada a constar no Balanço Patrimonial a ser elaborado em 31 de dezembro de 2024?

Considerando exclusivamente as informações apresentadas, é correto afirmar:

Ao final do exercício de 2023, a Demonstração dos Fluxos de Caixa da Agência Reguladora Intermunicipal de Saneamento de Mato Grosso – ARIS/MT apresentou os seguintes saldos líquidos (valores em reais - R$):

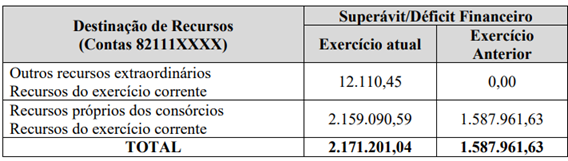

A partir dos totais dos saldos líquidos de Caixa apresentados, é correto afirmar:

I. Informações gerais quanto à natureza jurídica da entidade, seu domicílio, natureza das operações, principais atividades e declaração de conformidade com a legislação e com as normas de contabilidade aplicáveis.

II. Resumo das políticas contábeis significativas, tais como bases de mensuração utilizadas, novas normas e políticas contábeis alteradas e julgamentos pela aplicação das políticas contábeis.

III. Outras informações relevantes, por exemplo, passivos contingentes e compromissos contratuais não reconhecidos e ajustes decorrentes de omissões e erros de registro.

IV. Justificativa da aplicação de políticas contábeis incorretas utilizadas para a mensuração de determinados itens das Demonstrações Contábeis.

Compõem o conteúdo dessas notas:

Quanto ao Manual de Contabilidade Aplicada ao Setor Público (MCASP), julgue o item a seguir.

As contas com o atributo permanente (P) poderão ser movimentadas em contrapartida à conta marcada com o atributo financeiro (F), para troca do atributo, exclusivamente quando houver a respectiva execução orçamentária, seja da despesa ou da receita.

Quanto ao Manual de Contabilidade Aplicada ao Setor Público (MCASP), julgue o item a seguir.

Em relação ao balanço financeiro, será elaborado utilizando‑se as classes 1, 2, 3, 4, 5, e 6 do Plano de Contas Aplicado ao setor público.

Quanto ao Manual de Contabilidade Aplicada ao Setor Público (MCASP), julgue o item a seguir.

O superávit financeiro não constitui receita do exercício de referência, uma vez que já foi registrado como receita em exercício anterior. No entanto, esse superávit representa uma disponibilidade passível de utilização no exercício corrente.

Quanto ao Manual de Contabilidade Aplicada ao Setor Público (MCASP), julgue o item a seguir.

O compromisso de doação é reconhecido como ativo e variação patrimonial aumentativa quando for provável que o benefício econômico futuro, ou potencial de serviço flua para a entidade e que o valor justo do ativo possa ser mensurado de maneira confiável.

Quanto ao Manual de Contabilidade Aplicada ao Setor Público (MCASP), julgue o item a seguir.

O crédito suplementar incorpora‑se ao orçamento, aumentando a dotação orçamentária que precisa ser reforçada. Enquanto os créditos especiais e extraordinários mantêm sua distinção, com as despesas realizadas a partir deles sendo apresentadas separadamente.

Quanto ao Manual de Contabilidade Aplicada ao Setor Público (MCASP), julgue o item a seguir.

O ativo financeiro compreenderá os créditos e valores realizáveis independentemente de autorização orçamentária e valores numerários.

Quanto ao Manual de Contabilidade Aplicada ao Setor Público (MCASP), julgue o item a seguir.

Os direitos, os títulos de crédito e as obrigações pós‑fixadas são ajustados considerando‑se todos os encargos incorridos até a data de encerramento das demonstrações contábeis.

Quanto ao Manual de Contabilidade Aplicada ao Setor Público (MCASP), julgue o item a seguir.

Os ganhos, as perdas ou as mudanças no valor justo apurados devem ser reconhecidos em conta de ajuste de avaliação patrimonial quando do reconhecimento inicial do ativo biológico ou da produção agrícola pelo valor justo líquido de despesas de vendas.

Quanto ao Manual de Contabilidade Aplicada ao Setor Público (MCASP), julgue o item a seguir.

As normas contábeis aplicam‑se, de forma obrigatória, às entidades do setor público, o que abrange, inclusive, os conselhos profissionais.

Analise as seguintes afirmações referentes ao empenho das despesas, e assinale a alternativa que apresenta as corretas:

1 - É permitido o empenho global de despesas contratuais e outras, sujeitas a parcelamento.

2 - Será feito por estimativa o empenho da despesa cujo montante não se possa determinar.

3 - Em casos especiais previstos na legislação especifica será dispensada a emissão da nota de empenho.

(Lei Federal nº 4.320/1964, art. 60):

O Plano de Constas Aplicado ao Setor Publico (PCASP) compõe-se de oito classes. As classes 3 e 4 agrupam, respectivamente, as contas que registram as variações patrimoniais diminutivas e as variações patrimoniais aumentativas que afetam a Demonstração das Variações Patrimoniais (DVP).

A esse respeito, assinale a alternativa que indica uma conta da classe 4.