Questões de Concurso Sobre contabilidade pública

Foram encontradas 29.813 questões

Ano: 2025

Banca:

SELECON

Órgão:

Prefeitura de Barra do Garças - MT

Prova:

SELECON - 2025 - Prefeitura de Barra do Garças - MT - Controlador Interno |

Q3498360

Contabilidade Pública

O resultado operacional na contabilidade pública representa

a diferença entre receitas e despesas que afetam diretamente o

patrimônio público. Sobre a composição desse resultado:

Ano: 2025

Banca:

SELECON

Órgão:

Prefeitura de Barra do Garças - MT

Prova:

SELECON - 2025 - Prefeitura de Barra do Garças - MT - Controlador Interno |

Q3498354

Contabilidade Pública

De acordo com os princípios da Contabilidade Aplicada ao

Setor Público e com base na NBC TSP 07 – Ativo Imobilizado, um

ente público reconheceu contabilmente uma jazida de calcário no

valor de R$ 500.000,00, cuja capacidade total de extração é de

250.000 toneladas. No mês de apuração, foram extraídas 20.000

toneladas de calcário. Considerando o regime de competência

e os critérios de mensuração para ativos exauríveis, o valor da

exaustão a ser reconhecido como redução do valor contábil do

ativo no período é de:

Ano: 2025

Banca:

SELECON

Órgão:

Prefeitura de Barra do Garças - MT

Prova:

SELECON - 2025 - Prefeitura de Barra do Garças - MT - Controlador Interno |

Q3498353

Contabilidade Pública

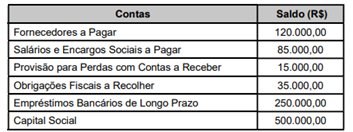

A contabilidade da prefeitura de Barra do Garças apresentou

os seguintes saldos ao final do exercício financeiro:

Com base nos dados acima, o valor total do Passivo Exigível é:

Com base nos dados acima, o valor total do Passivo Exigível é:

Ano: 2025

Banca:

SELECON

Órgão:

Prefeitura de Barra do Garças - MT

Prova:

SELECON - 2025 - Prefeitura de Barra do Garças - MT - Controlador Interno |

Q3498352

Contabilidade Pública

O Plano de Contas Aplicado ao Setor Público (PCASP)

adota uma codificação padronizada e uma estrutura conceitual

que diferencia os tipos de informação contábil, organizando-os

por classes e grupos contábeis. Nesse contexto, as contas de

compensação são classificadas pela classe:

Ano: 2025

Banca:

SELECON

Órgão:

Prefeitura de Barra do Garças - MT

Prova:

SELECON - 2025 - Prefeitura de Barra do Garças - MT - Controlador Interno |

Q3498349

Contabilidade Pública

A contabilidade pública é aplicada:

Ano: 2025

Banca:

SELECON

Órgão:

Prefeitura de Barra do Garças - MT

Prova:

SELECON - 2025 - Prefeitura de Barra do Garças - MT - Controlador Interno |

Q3498348

Contabilidade Pública

Dentre os princípios fundamentais da contabilidade, aquele

que impede o registro de ativos, cujo valor não possa ser

mensurado com confiabilidade, e que veda o reconhecimento de

expectativas ou intenções futuras que não sejam suportadas por

eventos mensuráveis, está diretamente relacionado ao princípio

da:

Ano: 2025

Banca:

SELECON

Órgão:

Prefeitura de Barra do Garças - MT

Prova:

SELECON - 2025 - Prefeitura de Barra do Garças - MT - Contador |

Q3498197

Contabilidade Pública

A despesa realizada com pessoal terá registro contábil em

conta do plano de contas aplicado ao setor público integrante do

grupo de contas denominado:

Ano: 2025

Banca:

SELECON

Órgão:

Prefeitura de Barra do Garças - MT

Prova:

SELECON - 2025 - Prefeitura de Barra do Garças - MT - Contador |

Q3498195

Contabilidade Pública

Um dos instrumentos de transparência da gestão fiscal, que é

acompanhado do demonstrativo do resultado nominal e primário,

é conhecido como relatório:

Ano: 2025

Banca:

SELECON

Órgão:

Prefeitura de Barra do Garças - MT

Prova:

SELECON - 2025 - Prefeitura de Barra do Garças - MT - Contador |

Q3498194

Contabilidade Pública

O demonstrativo da contabilidade pública que apresenta o

saldo de caixa e bancos do início do exercício, os componentes

que contribuíram para o seu aumento, bem como aqueles que o

fi zeram diminuir, e demonstra o saldo de caixa e de bancos ao

final do exercício é conhecido como balanço:

Ano: 2025

Banca:

SELECON

Órgão:

Prefeitura de Barra do Garças - MT

Prova:

SELECON - 2025 - Prefeitura de Barra do Garças - MT - Contador |

Q3498193

Contabilidade Pública

O crédito adicional ao orçamento público que independe de

autorização legislativa prévia para sua realização é conhecido

como:

Ano: 2025

Banca:

SELECON

Órgão:

Prefeitura de Barra do Garças - MT

Prova:

SELECON - 2025 - Prefeitura de Barra do Garças - MT - Contador |

Q3498192

Contabilidade Pública

A Lei nº 4320/64 estabelece orientações a respeito dos restos

a pagar, entre as quais se destacam as que:

Ano: 2025

Banca:

SELECON

Órgão:

Prefeitura de Barra do Garças - MT

Prova:

SELECON - 2025 - Prefeitura de Barra do Garças - MT - Contador |

Q3498186

Contabilidade Pública

As transferências para reservas, os dividendos, a parcela

dos lucros incorporada ao capital e o saldo ao fim do período são

informações discriminadas no demonstrativo financeiro conhecido

como demonstração:

Ano: 2025

Banca:

SELECON

Órgão:

Prefeitura de Barra do Garças - MT

Prova:

SELECON - 2025 - Prefeitura de Barra do Garças - MT - Contador |

Q3498184

Contabilidade Pública

A contabilização da despesa com o consumo de energia

elétrica, com prazo de pagamento para o mês seguinte, implica a

variação patrimonial designada:

Ano: 2025

Banca:

CONSULPAM

Órgão:

CONAB

Prova:

CONSULPAM - 2025 - CONAB - Analista - Ciências Contábeis |

Q3497742

Contabilidade Pública

Sobre os demonstrativos exigidos pela legislação, a

finalidade do Balanço Financeiro é:

Ano: 2025

Banca:

CONSULPAM

Órgão:

CONAB

Prova:

CONSULPAM - 2025 - CONAB - Analista - Ciências Contábeis |

Q3497741

Contabilidade Pública

No contexto das demonstrações públicas, o Balanço

Patrimonial:

Ano: 2025

Banca:

CONSULPAM

Órgão:

CONAB

Prova:

CONSULPAM - 2025 - CONAB - Analista - Ciências Contábeis |

Q3497734

Contabilidade Pública

No âmbito da contabilidade pública, a demonstração

das variações patrimoniais visa:

Ano: 2025

Banca:

CONSULPAM

Órgão:

CONAB

Prova:

CONSULPAM - 2025 - CONAB - Analista - Ciências Contábeis |

Q3497733

Contabilidade Pública

Quanto aos balanços e suas respectivas finalidades,

conforme a Lei n.º 4.320/1964, é CORRETO afirmar:

Ano: 2025

Banca:

WE DO Concursos

Órgão:

Câmara de Xanxerê - SC

Prova:

WE DO Concursos - 2025 - Câmara de Xanxerê - SC - Controlador Interno |

Q3497110

Contabilidade Pública

Segundo a Lei de Responsabilidade Fiscal, o relatório

referente ao último bimestre do exercício deve ser

acompanhado de demonstrativos, EXCETO:

Ano: 2025

Banca:

WE DO Concursos

Órgão:

Câmara de Xanxerê - SC

Prova:

WE DO Concursos - 2025 - Câmara de Xanxerê - SC - Controlador Interno |

Q3497104

Contabilidade Pública

De acordo com a Lei nº 4.320/1964, como devem ser

avaliados os bens de almoxarifado para fins de

demonstração contábil?

Ano: 2025

Banca:

WE DO Concursos

Órgão:

Câmara de Xanxerê - SC

Prova:

WE DO Concursos - 2025 - Câmara de Xanxerê - SC - Controlador Interno |

Q3497103

Contabilidade Pública

De acordo com a Lei nº 4.320/1964, qual dos itens

abaixo integra o Ativo Permanente?