Questões de Concurso Sobre contabilidade pública

Foram encontradas 29.813 questões

Com base nessa situação e nos conceitos de variações patrimoniais, assinale a alternativa correta.

• 20 veículos oficiais, 5 prédios administrativos e mobiliário no valor de R$ 500 mil;

• R$ 1,2 milhão em impostos a receber e R$ 300 mil em processos judiciais favoráveis; e • salários a pagar (R$ 800 mil) e empréstimos bancários (R$ 2 milhões).

Com base nos dados apresentados, assinale a alternativa que corretamente classifica um dos elementos do patrimônio público.

Analise as seguintes disposições sobre “Ingressos extra orçamentários”:

1 - São recursos financeiros de caráter temporário, do qual o Estado é mero agente depositário.

2 - Sua devolução não se sujeita a autorização legislativa, portanto, não integram a Lei Orçamentária Anual (LOA).

3 - Por serem constituídos por ativos e passivos exigíveis, os ingressos extra orçamentários, em geral, não têm reflexos no Patrimônio Liquido da Entidade.

(MF/STN Manual de Contabilidade Aplicada ao Setor Público - MCASP. 112 ed., 2024, p. 36)

De acordo coma norma referida estão corretos os itens:

Com relação a classificação por elementos de despesas, o código 49 corresponde a:

(MF/STN Manual de Contabilidade Aplicada ao Setor Público - MCASP. 112 ed., 2024, p. 85-86)

Com relação a classificação por elementos de despesas, o código 35 corresponde a:

(MF/STN Manual de Contabilidade Aplicada ao Setor Público - MCASP. 112 ed., 2024, p. 85-86)

O código 1.2.3.0.00.0.0 corresponde a:

(MF/STN Manual de Contabilidade Aplicada ao Setor Público - MCASP. 112 ed., 2024, p. 47)

A Modalidade de Aplicação é a informação gerencial que tem por finalidade indicar se os recursos são aplicados diretamente por órgãos ou entidades no âmbito da mesma esfera de Governo ou por outro ente da Federação e suas respectivas entidades. Neste sentido, a Modalidade de Aplicação 50 corresponde a:

(MF/STN Manual de Contabilidade Aplicada ao Setor Público - MCASP. 112 ed., 2024, p. 79-80)

A Natureza de Receita Orçamentária é composta por um código de oito dígitos numéricos, apresentando a seguinte estrutura “a.b.c.d.ee.f.g”. O item “c” corresponde a:

(MF/STN Manual de Contabilidade Aplicada ao Setor Público - MCASP. 112 ed., 2024, p. 38-39)

“As demonstrações contábeis devem apresentar a informação de maneira que corresponda as necessidades e à base do conhecimento dos usuários, bem como a natureza da informação apresentada. Neste sentido deve ser classificada e apresentada de maneira clara e sucinta. Tal característica da informação contábil é denominada:

(MF/STN Manual de Contabilidade Aplicada ao Setor Público

- MCASP. 112 ed., 2024, p. 28)

“Nesse aspecto, devem ser atendidos os princípios e as normas contábeis voltadas para o reconhecimento, mensuração e evidenciação dos ativos e passivos e de suas variações patrimoniais. O Balanço Patrimonial (BP) e a Demonstração das Variações Patrimoniais (DVP) representam os principais instrumentos para refletir esse aspecto. O processo de convergência às normas internacionais de contabilidade aplicada ao setor publico (CASP) visa a contribuir, primordialmente, para o desenvolvimento deste aspecto”.

Trata-se de qual aspecto da contabilidade aplicada ao setor publico?

(MF/STN Manual de Contabilidade Aplicada ao Setor Público - MCASP. 112 ed., 2024, p. 25)

Assinale a disposição INCORRETA acerca dos Restos a Pagar:

(Lei 4.320/1964, art. 36, 37, 103)

São despesas de capital, EXCETO:

(Lei 4.320/1964, art. 13)

Sobre o empenho da despesa assinale a alternativa INCORRETA:

(Lei 4.320/1964, arts. 59-60)

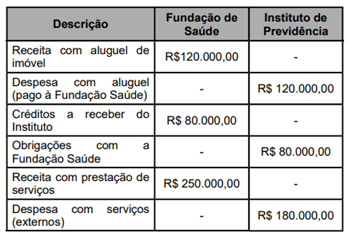

Após as eliminações de transações recíprocas, o valor da receita líquida total será: