Questões de Concurso

Sobre procedimentos contábeis patrimoniais em contabilidade pública

Foram encontradas 4.422 questões

Leia os itens e assinale a alternativa verdadeira.

I- Os elementos do resultado são representados pelas receitas e despesas que no final do exercício apontarão o resultado, podendo ser lucro ou prejuízo.

II- O resultado do exercício é a diferença entre as receitas e despesas. Dessa maneira, o resultado do exercício deverá ser incorporado ao patrimônio, aumentando quando houver lucro/superávit, diminuindo quando houver prejuízo/déficit.

III- Durante o exercício fiscal, (ano), o patrimônio poderá aumentar ou diminuir, dependendo da movimentação dos elementos que compõem este patrimônio e também pelas atividades realizadas que poderão produzir receitas ou despesas, que afetam o patrimônio positiva ou negativamente.

I.A VPC pode ocorrer antes, depois ou no momento da liquidação da despesa orçamentária.

II.Suprimento de fundos configurasse como exemplo de reconhecimento da VPD após o momento da liquidação da despesa orçamentária.

III.Quando se refere a reconhecimento da VPD antes do momento da liquidação da despesa orçamentária um exemplo é o registro de 1/12 de férias a cada mês trabalhado por um colaborador. Onde a variação patrimonial diminutiva deve ser reconhecida mensalmente, mas o empenho, liquidação e pagamento da despesa orçamentária ocorrendo no mês do pagamento.

Após análise, assinale a alternativa correta.

Considerando as informações apresentadas, o valor contábil desreconhecido por ocasião de sua alienação foi de aproximadamente:

A mensuração é o processo que consiste em determinar os valores pelos quais os elementos das demonstrações contábeis devem ser reconhecidos e apresentados nas demonstrações contábeis.

Com relação às bases de mensuração dos ativos, numere a COLUNA II de acordo com a COLUNA I, associando a base de mensuração a seu respectivo conceito.

COLUNA I

1. Valor de mercado (em mercado inativo)

2. Custo histórico

3. Preço líquido de venda

4. Custo de reposição

COLUNA II

( ) Montante pelo qual um ativo pode ser trocado entre partes cientes e dispostas, em transação sob condições normais de mercado.

( ) Custo mais econômico exigido para a entidade substituir o potencial de serviços de ativo (inclusive o montante que a entidade recebe a partir de sua alienação ao final da sua vida útil) na data do relatório.

( ) Montante que a entidade pode obter com a venda do ativo após deduzir os gastos para a venda.

( ) Valor para se adquirir ou desenvolver um ativo, o qual corresponde ao caixa ou equivalentes de caixa ou o valor de outra importância fornecida à época de sua aquisição ou desenvolvimento.

Assinale a sequência correta.

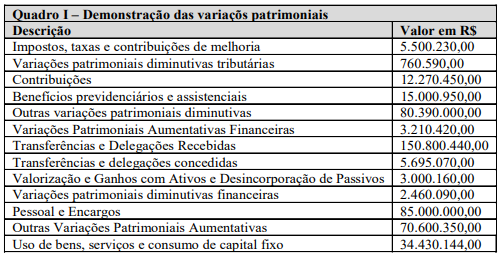

Fonte: Elaboração própria

Com base nas informações acima, avalie as afirmativas a seguir.

I- O resultado patrimonial do exercício foi de R$ 18.645.046,00.

II- O total das variações patrimoniais aumentativas foi de R$ 245.382.000,00.

III- O total das variações patrimoniais diminutiva foi de R$ 223.736.840,00.

IV- O resultado patrimonial do exercício foi de R$ 21.645.206,00.

É CORRETO o que se afirma em:

I - A legalidade dos atos de aquisição, alienação e oneração de bens públicos.

II - A eficiência e a economicidade na utilização dos bens públicos.

III - A preservação e a manutenção dos bens públicos.

IV - O controle do estoque e a avaliação dos bens públicos.

Assinale a alternativa que apresenta todas as afirmações CORRETAS: