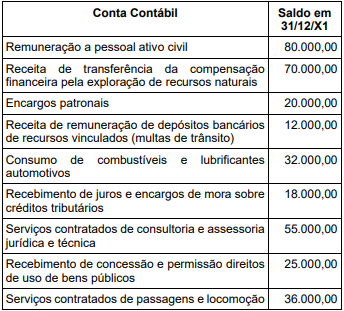

Questões de Concurso

Sobre procedimentos contábeis patrimoniais em contabilidade pública

Foram encontradas 4.422 questões

A estruturação do patrimônio e suas variações é imprescindível para a Administração Pública, especialmente no que se refere a gestão de informações sobre os bens públicos. Assinale a alternativa correspondente ao tipo de bem público caracterizado por serem destinados a uma finalidade específica, para uso da administração e ao serviço público:

Valor bruto contábil R$ 50.000,00;

Valor residual de R$ 0,00.

Vida útil do bem: 5 anos

Qual é o valor líquido contábil do bem no final do segundo ano?

• Ativo Circulante: 33.652.926 • Ativo Não Circulante: 50.137.274 • Passivo Circulante: 15.992.014 • Passivo Não Circulante: 156.885.725

Diante dos dados apresentados, marque a alternativa correta.

ATENÇÃO! Para a resolução da questão, considere as informações a seguir.

Após levantamento do setor de Engenharia concluído em 01/12/2022, o Prefeito Municipal de Águia Branca decidiu leiloar um lote de veículos inservíveis que estavam registrados no Ativo Imobilizado do Município pelo valor contábil líquido de R$ 275.000,00, dentro do prazo de seis meses. Obtida a autorização legislativa, o Leilão foi realizado em 02/03/2023, sendo o lote todo arrematado por um único comprador, que pagou à vista o valor de R$ 150.000,00.

ATENÇÃO! Para a resolução da questão, considere as informações a seguir.

Após levantamento do setor de Engenharia concluído em 01/12/2022, o Prefeito Municipal de Águia Branca decidiu leiloar um lote de veículos inservíveis que estavam registrados no Ativo Imobilizado do Município pelo valor contábil líquido de R$ 275.000,00, dentro do prazo de seis meses. Obtida a autorização legislativa, o Leilão foi realizado em 02/03/2023, sendo o lote todo arrematado por um único comprador, que pagou à vista o valor de R$ 150.000,00.

Com base nos dados fornecidos, é correto afirmar que no Balanço Patrimonial encerrado em 31/12/2022 os referidos ativos foram reclassificados, respectivamente para o grupo/subgrupo: