Questões de Concurso

Sobre procedimentos contábeis patrimoniais em contabilidade pública

Foram encontradas 4.422 questões

I As variações patrimoniais aumentativas (VPAs) são registradas em contas da classe 4, e seu reconhecimento obedece ao regime de caixa, ou seja, a VPA é reconhecida apenas quando da arrecadação da receita orçamentária.

II As variações patrimoniais diminutivas, por sua vez, são registradas em contas da classe 3, e seu reconhecimento obedece ao regime de competência, ou seja, a VPD é reconhecida quando incorrido o fato gerador, independentemente da data do efetivo desembolso.

III As contas que representam bens, direitos e obrigações, assim como o patrimônio líquido das entidades do setor público, são registradas nas classes de contas 1 e 2 do PCASP.

Assinale a alternativa correta.

Com base nessa situação hipotética e de acordo com o Manual de Contabilidade Aplicada ao Setor Público (10ª Ed. – 2023), esse ativo deve ser classificado como

Entre os itens que constam na imagem, estão as provisões a curto prazo e as provisões a longo prazo. No contexto da constituição de provisões, analise as condições abaixo.

I A entidade tem obrigação presente (formalizada ou não) decorrente (ou não) de evento passado.

II Provavelmente, seja necessária a saída de recursos que incorporam benefícios econômicos ou potencial de serviços para que a obrigação seja liquidada.

III A entidade necessita de confirmação se a obrigação presente pode levar à devolução de recursos que incorporam benefícios econômicos ou potencial de serviços.

IV Uma estimativa confiável pode ser realizada acerca do valor da obrigação.

De acordo com a NBC TSP 03 – Provisões, Passivos Contingentes e Ativos Contingentes, as condições para o reconhecimento de uma provisão estão nos itens

No fluxograma, na caixa em que está representado o teste comparativo entre o valor contábil e o valor justo, o sinal de comparação foi encoberto propositadamente. O sinal que representa, corretamente, o teste a ser realizado é:

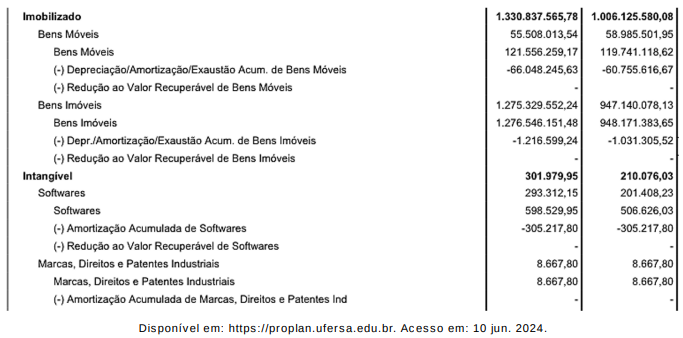

A partir dos dados apresentados, é possível identificar que não houve registro de redução ao valor recuperável para nenhum item dos grupos dos ativos Imobilizado e Intangível. Para que tivesse havido, em 2023, o registro de uma redução ao valor recuperável de um desses itens patrimoniais seria necessário que

A UFERSA, em seu Balanço Patrimonial referente ao exercício findo em 31/12/2023, apresentou a seguinte composição do Ativo Circulante:

Suponha que, no início do ano de 2024, foi verificado que uma parte do estoque existente estava danificada, correspondendo a 10% do saldo do estoque apurado por ocasião do balanço em 31/12/2023.

A UFERSA, em seu Balanço Patrimonial referente ao exercício findo em 31/12/2023, apresentou a seguinte composição do Ativo Circulante:

Suponha que, no início do ano de 2024, foi verificado que uma parte do estoque existente estava danificada, correspondendo a 10% do saldo do estoque apurado por ocasião do balanço em 31/12/2023.

I Os terrenos e edifícios são ativos separáveis e são contabilizados separadamente, mesmo quando adquiridos conjuntamente.

II As tabelas de depreciação contendo o tempo de vida útil e os valores residuais a serem aplicadas deverão ser estabelecidas pelo próprio ente, de acordo com as características particulares da sua utilização. Assim, um bem poderá ser depreciado em período menor ou maior, devido às características de seu uso.

III O valor depreciável de um ativo deve ser alocado de forma sistemática ao longo da sua vida útil estimada, sendo determinado após dedução de seu valor residual.

Assinale a alternativa correta.

I Passivo contingente é uma obrigação possível resultante de eventos passados e cuja existência será confirmada apenas pela ocorrência ou não de um ou mais eventos futuros incertos que não estão totalmente sob o controle da entidade.

II Uma obrigação presente resultante de eventos passados, a qual deve ser reconhecida ainda que seja improvável uma saída de recursos que incorporam benefícios econômicos ou potenciais de serviços exigidos para a extinção da obrigação.

III Passivos contingentes devem ser registrados em contas de controle do PCASP e divulgados em notas explicativas.

Assinale a alternativa correta.

Observe os dados a seguir, apresentados por uma entidade do setor público.

Considerando os dados apresentados, relativos às operações do último exercício financeiro, o valor (em R$) das transações que reduzem o patrimônio líquido é igual a: