Questões de Concurso

Sobre procedimentos contábeis patrimoniais em contabilidade pública

Foram encontradas 4.416 questões

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Auditoria - tarde |

Q3780965

Contabilidade Pública

Uma universidade estadual exerce suas atividades em imóvel

próprio. A universidade reconhece o imóvel como “ativo não

circulante mantido para venda” para aumentar os seus

indicadores de liquidez.

Na análise das demonstrações contábeis da universidade, pode-se constatar que a característica qualitativa da representação fidedigna não é alcançada.

Isso acontece porque a classificação não é

Na análise das demonstrações contábeis da universidade, pode-se constatar que a característica qualitativa da representação fidedigna não é alcançada.

Isso acontece porque a classificação não é

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Auditoria - tarde |

Q3780940

Contabilidade Pública

O componente da dívida líquida do setor (DLSP), decorrente do

reconhecimento de dívidas passadas não contabilizadas

oportunamente ou decorrentes de ajustes patrimoniais

extraordinários, é denominado

Ano: 2025

Banca:

FEPESE

Órgão:

Prefeitura de Joaçaba - SC

Prova:

FEPESE - 2025 - Prefeitura de Joaçaba - SC - Técnico em Administração |

Q3778974

Contabilidade Pública

O inventário patrimonial constitui procedimento obrigatório para verificação física dos bens públicos e atualização dos registros contábeis.

Identifique a alternativa que caracteriza adequadamente o processo de inventário:

Q3778572

Contabilidade Pública

Uma entidade do setor público tem participação em uma coligada.

O investimento é apresentado no Balanço Patrimonial da entidade

do setor público através do método da equivalência patrimonial. A

coligada apresentou, em 2024, prejuízo de

R$ 40.000.

No Balanço Patrimonial individual da entidade do setor público, o prejuízo gera o seguinte efeito no Balanço Patrimonial, em 2024:

No Balanço Patrimonial individual da entidade do setor público, o prejuízo gera o seguinte efeito no Balanço Patrimonial, em 2024:

Q3778571

Contabilidade Pública

Em 01/11/2024, um Município adquiriu material para a construção

de uma escola por R$ 10.000. Era previsto que a escola ficaria

pronta em 18 meses. Durante o transporte, o material foi

extraviado, sendo a responsabilidade do Município. O fato foi

considerado anormal, já que geralmente todo o material

comprado é aproveitado.

O material foi reconhecido, imediatamente, como

O material foi reconhecido, imediatamente, como

Ano: 2025

Banca:

FEPESE

Órgão:

Prefeitura de Joaçaba - SC

Prova:

FEPESE - 2025 - Prefeitura de Joaçaba - SC - Contador |

Q3777592

Contabilidade Pública

De acordo com as regras de lançamentos contábeis do Plano de Contas Aplicado ao Setor Público

(PCASP), descritas no Manual de Contabilidade Aplicada ao Setor Público (MCASP) - 11ª edição, o reconhecimento de provisões para riscos fiscais no setor

público envolve os seguintes registros:

Ano: 2025

Banca:

FEPESE

Órgão:

Prefeitura de Joaçaba - SC

Prova:

FEPESE - 2025 - Prefeitura de Joaçaba - SC - Contador |

Q3777589

Contabilidade Pública

Assinale a alternativa correta sobre os registros

da execução orçamentária sob a ótica do art. 35 da Lei

nº 4.320/1964 (aspectos orçamentários) e os registros

patrimoniais previstos no Manual de Contabilidade

Aplicada ao Setor Público (MCASP) - 11ª edição (aspectos patrimoniais).

Ano: 2025

Banca:

FEPESE

Órgão:

Prefeitura de Joaçaba - SC

Prova:

FEPESE - 2025 - Prefeitura de Joaçaba - SC - Contador |

Q3777588

Contabilidade Pública

De acordo com as regras de lançamentos contábeis do Plano de Contas Aplicado ao Setor Público

(PCASP), descritas no Manual de Contabilidade Aplicada ao Setor Público (MCASP) - 11ª edição, assinale a

alternativa correta.

Ano: 2025

Banca:

FEPESE

Órgão:

Prefeitura de Joaçaba - SC

Prova:

FEPESE - 2025 - Prefeitura de Joaçaba - SC - Contador |

Q3777585

Contabilidade Pública

Conforme o Manual de Contabilidade Aplicada ao

Setor Público (MCASP) - 11ª edição, a depreciação de

bens móveis no setor público (quando aplicável) deve

ser registrada:

Ano: 2025

Banca:

FEPESE

Órgão:

Prefeitura de Joaçaba - SC

Prova:

FEPESE - 2025 - Prefeitura de Joaçaba - SC - Contador |

Q3777578

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP) – 11ª edição, a reavaliação de ativo imobilizado no setor público (quando

aplicável) deve ser:

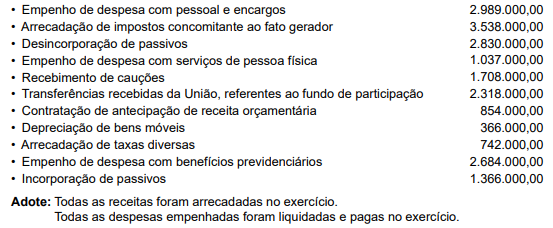

Q3777374

Contabilidade Pública

Considere as informações a seguir, relativas ao exercício anterior de uma entidade pública, em R$:

Com base exclusivamente nas informações apresentadas, o valor correspondente ao resultado patrimonial do período, em R$, é:

Q3777372

Contabilidade Pública

A Norma Brasileira de Contabilidade Técnica Setor

Público (NBC TSP) – Estrutura Conceitual prevê que,

para se reconhecer um item nas demonstrações contábeis, é necessário atribuir um valor monetário a ele. Isso

requer escolher a base de mensuração apropriada e

determinar se a mensuração do item cumpre as características qualitativas, levando-se em consideração as

restrições acerca da informação nos Relatórios Contábeis de Propósito Geral, inclusive que a mensuração seja

suficientemente relevante e fidedignamente representativa para o item a ser reconhecido nas demonstrações

contábeis. Pode haver incerteza associada à mensuração

de montantes apresentados nas demonstrações contábeis. Nesse sentido, o uso de estimativas é

Q3777371

Contabilidade Pública

De acordo com as Normas Brasileiras de Contabilidade

Aplicada ao Setor Público e com o Manual de Contabilidade Aplicada ao Setor Público, o valor justo do ativo

para o qual não existem transações de mercado comparáveis é mensurável confiavelmente se a variabilidade

na faixa de estimativas razoáveis do valor justo não for

significativa para esse ativo ou

Q3777367

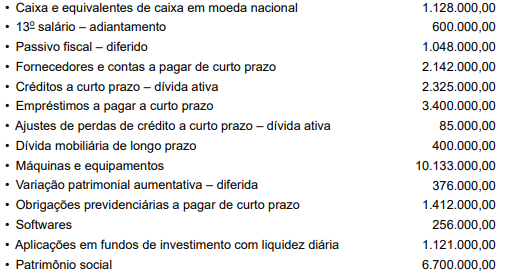

Contabilidade Pública

Texto associado

Considere as informações a seguir para responder à questão:

Determinada entidade pública, no ano de 2024, apresentou as seguintes contas patrimoniais com os seus saldos em R$:

De acordo com o exposto, no Balanço Patrimonial do período, o total do Ativo Circulante é de:

Q3777260

Contabilidade Pública

Em 31/12/2023, uma entidade do setor público adquiriu um

terreno com o intutito de mante-lo para valorização do capital a

longo prazo, por R$ 400.000. A entidade escolheu como política

contábil o modelo do valor justo, que era estimado em R$ 450.000.

Em 31/12/2024, foi constatado que havia clara evidência de que o

valor justo do terreno não poderia mais ser determinável de forma

contínua e que os preços de mercado se tornaram menos

disponíveis.

Na data, a entidade deve

Na data, a entidade deve

Q3777257

Contabilidade Pública

De acordo com a Lei Complementar nº 101/2000, em relação à

escrituração e consolidação das contas, a Demonstração das

Variações Patrimoniais dará destaque

Q3777256

Contabilidade Pública

Uma entidade do setor público apresenta a sua Demonstração das

Variações Patrimoniais (DVP) acompanhada de notas explicativas,

divulgando separadamente a natureza e valores dos itens

relevantes que compõem as variações patrimoniais aumentativas

(VPA) e as variações patrimoniais diminutivas (VPD).

Em 2024, a entidade reconheceu os seguintes fatos na DVP:

I. Reversão de provisão

II. Baixa de investimento

III. Redução ao valor recuperável no ativo imobilizado

Os valores envolvidos nos fatos não eram considerados relevantes.

A entidade pode apresentar em notas explicativas as circunstâncias relacionadas ao que se afirma em

Em 2024, a entidade reconheceu os seguintes fatos na DVP:

I. Reversão de provisão

II. Baixa de investimento

III. Redução ao valor recuperável no ativo imobilizado

Os valores envolvidos nos fatos não eram considerados relevantes.

A entidade pode apresentar em notas explicativas as circunstâncias relacionadas ao que se afirma em

Q3777254

Contabilidade Pública

Uma entidade do setor público possuía investimento em “A”, que

era classificada como sua coligada. O investimento era

reconhecido de acordo com o método da equivalência

patrimonial. Em 2024, “A” deixou de se qualificar como coligada,

pois houve a perda da influência significativa, e a entidade

descontinuou o uso do método da equivalência patrimonial para

reconhecer o investimento. Na data, foi verificado que a

participação remanescente em “A” tinha preço de mercado em

mercado ativo.

No Balanço Patrimonial da entidade do setor público, a participação remanescente em “A” foi considerada como ativo financeiro e deve ser mensurada ao valor

No Balanço Patrimonial da entidade do setor público, a participação remanescente em “A” foi considerada como ativo financeiro e deve ser mensurada ao valor

Ano: 2025

Banca:

IDCAP

Órgão:

HEMOBA

Prova:

IDCAP - 2025 - HEMOBA - Analista Técnico - Área de Atuação: Contabilidade |

Q3774060

Contabilidade Pública

No contexto de concessões de serviços públicos, como

saneamento e energia elétrica, a avaliação de ativos

para fins regulatórios desempenha um papel crucial na

definição de tarifas e no equilíbrio econômico-financeiro

do contrato. Uma agência reguladora precisa definir a

base de remuneração regulatória de uma

concessionária. Essa base é fundamental para calcular a

parcela da tarifa que irá remunerar o capital investido

pela empresa. Assinale a alternativa que descreve um

método tecnicamente adequado e comumente utilizado

para estabelecer essa base de ativos.

Ano: 2025

Banca:

IDCAP

Órgão:

HEMOBA

Prova:

IDCAP - 2025 - HEMOBA - Analista Técnico - Área de Atuação: Contabilidade |

Q3774059

Contabilidade Pública

Uma entidade pública adquiriu, em 02/01/2023, um

equipamento por R$120.000,00, com vida útil estimada

em 10 anos e valor residual de R$12.000,00. A entidade

adota o método das quotas constantes (linear) para o

cálculo da depreciação. No final do exercício de 2024, a

entidade reavaliou a vida útil remanescente do bem,

passando a estimá-la em 5 anos, e o valor residual foi

reestimado para R$10.000,00. Com base nessas

informações, assinale a alternativa que indica o valor da

despesa de depreciação a ser reconhecida no exercício

de 2025.