Questões de Concurso

Sobre procedimentos contábeis patrimoniais em contabilidade pública

Foram encontradas 4.422 questões

I. Gastos com treinamento de pessoal, embora possam gerar benefícios futuros, não são reconhecidos como ativo intangível devido à falta de controle da entidade sobre os benefícios (empregados podem sair).

II. Marcas, logotipos, títulos de publicações e listas de clientes gerados internamente não devem ser reconhecidos como ativos intangíveis, pois seus custos não podem ser separados dos custos de desenvolver o negócio como um todo.

III. O ágio por expectativa de rentabilidade futura (goodwill) gerado internamente pela entidade ao longo de sua operação não pode ser reconhecido como ativo intangível.

Está CORRETO o que se afirma em:

I. Uma provisão é reconhecida quando existe uma obrigação presente, a saída de recursos é provável e o valor pode ser estimado confiavelmente.

II. Um passivo contingente representa uma obrigação possível ou uma obrigação presente cuja saída de recursos não é provável ou cujo valor não pode ser estimado confiavelmente, devendo ser apenas divulgado.

III. Um ativo contingente representa um ativo possível decorrente de eventos passados, cuja existência será confirmada apenas pela ocorrência de eventos futuros incertos, não devendo ser reconhecido, mas divulgado se a entrada de benefícios for provável.

Está CORRETO o que se afirma em:

I. ativo é o conjunto de bens e direitos que a entidade possui ou controla e que são capazes de gerar benefícios econômicos futuros;

II. passivo representa as obrigações presentes da entidade, decorrentes de eventos passados, cuja liquidação se espera que resulte na saída de recursos;

III. receitas correspondem às entradas de recursos que reduzem o patrimônio líquido e às despesas que o aumentam;

IV. despesa é todo gasto ou sacrifício financeiro realizado pela entidade para obtenção de receitas ou manutenção de suas atividades.

I. O patrimônio é composto por elementos positivos (bens e direitos) e negativos (obrigações);

II. A equação patrimonial é expressa pela relação Ativo = Passivo + Patrimônio Líquido, evidenciando o equilíbrio entre recursos aplicados e suas origens;

III. O ativo representa as obrigações assumidas pela entidade e o passivo, os bens e direitos de propriedade da organização;

IV. O patrimônio líquido resulta da diferença entre o ativo e o passivo, podendo ser positivo ou negativo.

I. no setor público, a principal razão de se manterem ativos imobilizados e outros ativos é voltada para a sua capacidade de gerar fluxos de caixa;

II. o aspecto fiscal compreende o registro e a evidenciação do orçamento público, tanto quanto a sua aprovação quanto a sua execução;

III. o aspecto patrimonial compreende o registro e a evidenciação da composição patrimonial do ente público;

IV. os relatórios fiscais são utilizados para comparar os resultados fiscais nacional e internacionalmente.

I.O inventário físico dos bens de consumo (almoxarifado) deve ser realizado obrigatoriamente apenas no encerramento do exercício financeiro, sendo facultativa a realização de inventários rotativos ao longo do ano.

II.O objeto do inventário na administração pública restringe-se aos bens móveis permanentes (como mesas, computadores e veículos), excluindo-se os bens imóveis (prédios) e os bens de consumo (almoxarifado).

III.O inventário analítico, realizado no encerramento do exercício, deve conter a especificação dos bens, indicando elementos como descrição, número de registro patrimonial (tombamento), valor de aquisição, valor contábil líquido e estado de conservação.

Assinale a alternativa que apresenta somente as proposições CORRETAS:

Com base nessa situação hipotética e na legislação contábil vigente, julgue o item a seguir.

O parcelamento de R$ 60.000 referente às retenções federais deve ser registrado como ativo circulante até sua quitação.

Acerca dos conhecimentos em relação à Lei nº 4.320/1964 – Lei de Responsabilidade Fiscal e Contabilidade Aplicada ao Setor Público –, julgue o item seguinte.

As variações patrimoniais independentes da execução orçamentária devem ser reconhecidas e evidenciadas nas demonstrações contábeis do exercício, ainda que não representem fluxo financeiro.

Considerem‑se os dados a seguir.

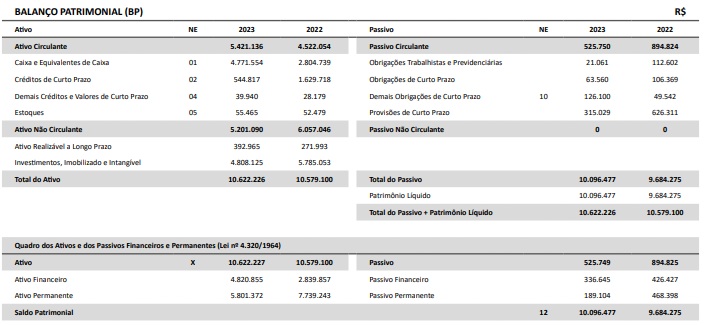

O relato integrado 2023 do Conselho Regional de Contabilidade do Amazonas (CRC‑AM) apresenta o balanço patrimonial em 31 de dezembro de 2023. Com base nessas informações e nas normas de contabilidade pública, julgue o item a seguir.

A análise horizontal mostra retração no ativo não circulante superior a 14%, refletindo possível reclassificação de bens permanentes para curto prazo.

Com base nessa situação hipotética e conforme a legislação e as normas contábeis, julgue o item a seguir.

Constatada a perda de numerário, o CRC‑AM instaurou processo administrativo de responsabilização (PAR), garantindo a ampla defesa e o contraditório ao servidor envolvido, conforme a legislação aplicável.

Na administração pública brasileira, o controle dos bens patrimoniais é fundamental para a gestão eficiente e transparente dos recursos, conforme a Lei nº 4.320/1964 e o Decreto nº 93.872/1986. Esses bens, como móveis, imóveis e equipamentos, devem ser registrados, tombados, inventariados e avaliados regularmente. As normas da Secretaria do Patrimônio da União (SPU) e do Tribunal de Contas da União (TCU) exigem inventários periódicos e registros atualizados para garantir a legalidade, eficiência e transparência.

Com relação ao controle dos bens patrimoniais na administração pública brasileira, qual das alternativas abaixo está correta?

De acordo com o MCASP, a Contabilidade Aplicada ao Setor Público compreende três aspectos distintos e complementares. O aspecto patrimonial envolve o registro e a evidenciação da composição patrimonial do ente público, observando os princípios e normas contábeis relativas ao reconhecimento, mensuração e evidenciação dos __________ e __________, sendo o Balanço Patrimonial (BP) e a Demonstração das Variações Patrimoniais (DVP) seus principais instrumentos de representação.

Qual alternativa preenche, CORRETA e respectivamente, as lacunas?

Considerando-se que a vida útil desse equipamento é de 10 anos com o valor residual de 20%, no final do ano de 2034, o valor residual será de

Considerando essas informações, é correto afirmar que foi reconhecida