Questões de Concurso

Sobre procedimentos contábeis patrimoniais em contabilidade pública

Foram encontradas 4.416 questões

Ano: 2025

Banca:

ISET

Órgão:

Prefeitura de Santa Inês - BA

Prova:

ISET - 2025 - Prefeitura de Santa Inês - BA - Fiscal de Tributos |

Q3758265

Contabilidade Pública

Um Município firmou contrato de permissão de uso de

espaço público por empresa privada para exploração

comercial, com obrigação de investimentos estruturais no

local durante o período de vigência. Segundo as NBC TSP,

o reconhecimento contábil desse investimento realizado

pela empresa deve ocorrer:

Ano: 2025

Banca:

ISET

Órgão:

Prefeitura de Santa Inês - BA

Prova:

ISET - 2025 - Prefeitura de Santa Inês - BA - Fiscal de Tributos |

Q3758263

Contabilidade Pública

Uma prefeitura celebrou contrato de concessão

administrativa, prevendo contraprestações anuais

condicionadas à disponibilidade orçamentária futura e ao

cumprimento de indicadores de desempenho pelo

particular. No momento da assinatura, qual é o registro

correto?

Ano: 2025

Banca:

FEPESE

Órgão:

CIS - AMOSC - SC

Prova:

FEPESE - 2025 - CIS - AMOSC - SC - Controlador Interno |

Q3755908

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP) – 11ª edição, o passivo

contingente é:

Ano: 2025

Banca:

FEPESE

Órgão:

CIS - AMOSC - SC

Prova:

FEPESE - 2025 - CIS - AMOSC - SC - Contador |

Q3755854

Contabilidade Pública

Considere a seguinte situação hipotética:

Durante a execução de um trabalho de auditoria nas demonstrações contábeis de uma entidade do setor público foi identificado que a obrigação decorrente da obtenção de um financiamento foi, erroneamente, classificada em uma conta contábil de variação patrimonial aumentativa (e não em conta contábil do passivo).

Como o valor do financiamento é relevante, o auditor apurou o montante e apontou em seu relatório que:

Durante a execução de um trabalho de auditoria nas demonstrações contábeis de uma entidade do setor público foi identificado que a obrigação decorrente da obtenção de um financiamento foi, erroneamente, classificada em uma conta contábil de variação patrimonial aumentativa (e não em conta contábil do passivo).

Como o valor do financiamento é relevante, o auditor apurou o montante e apontou em seu relatório que:

Ano: 2025

Banca:

FEPESE

Órgão:

CIS - AMOSC - SC

Prova:

FEPESE - 2025 - CIS - AMOSC - SC - Contador |

Q3755846

Contabilidade Pública

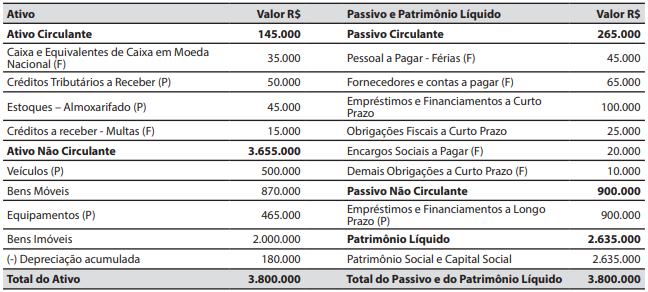

Texto associado

Para responder à questão, considere a seguinte situação hipotética: em 31/12/2024, o município de Nova

Altivole elaborou o seguinte balanço patrimonial.

Município de Nova Altivole – Balanço Patrimonial em 31/12/2024

Durante o mês de janeiro de 2025, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Registro da previsão da receita e da fixação da despesa referentes ao exercício financeiro de 2025, no valor de R$ 800.000.

2. Reconhecimento da depreciação, no valor de R$ 10.000.

3. Reconhecimento do direito a receber, e o consequente lançamento da receita com o IPTU (Imposto sobre a Propriedade predial e Territorial Urbana) relativa ao exercício financeiro de 2025, no valor de R$ 600.000.

4. Lançamento, arrecadação e recolhimento da receita com taxas, no valor de R$ 15.000.

5. Lançamento, arrecadação e recolhimento do Fundo de Participação dos Municípios, recebido em transferência do governo federal, no valor de R$ 50.000.

6. Empenho, liquidação e pagamento da despesa com pessoal e encargos sociais, no valor de R$ 40.000.

7. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 25.000.

Em 31/01/2025, no balanço patrimonial, o valor

do total do ativo foi de:

Q3754696

Contabilidade Pública

O Manual de Contabilidade Aplicada ao Setor Público (11ª edição) sinaliza que um ativo imobilizado que tiver sua

vida útil econômica limitada fica sujeito à depreciação sistemática durante esse período. Sendo assim, efetue os

cálculos e marque a alternativa CORRETA, sabendo que o Custo do imobilizado é R$ 300.000,00, o Valor Residual

é R$ 40.000,00 e a vida útil estimada do imobilizado é de 10 anos.

Q3754695

Contabilidade Pública

Sobre o conceito de provisões, passivos contingentes e ativos contingentes, bem como a normatização dos procedimentos para reconhecimento, mensuração e evidenciação das provisões, dos passivos contingentes e dos

ativos contingentes, o Manual de Contabilidade Aplicada ao Setor Público (11ª edição) traz algumas definições.

Sobre esse tema, marque a alternativa INCORRETA.

Sobre esse tema, marque a alternativa INCORRETA.

Q3754691

Contabilidade Pública

Encontra-se elencada no Manual de Contabilidade Aplicada ao Setor Público (11ª edição) a classificação dos bens

públicos em bens móveis e bens imóveis. Dessa forma, após analisar as assertivas a seguir, marque a alternativa

INCORRETA.

Q3754686

Contabilidade Pública

Ativo Intangível é um ativo não monetário, sem substância física, identificável, controlado pela entidade e gerador

de benefícios econômicos futuros ou potencial de serviços, conforme exposto no Manual de Contabilidade Aplicada ao Setor Público (11ª edição). Julgue as assertivas a seguir:

I. Amortização é a investigação original e planejada realizada com a expectativa de adquirir novo conhecimento e entendimento científico ou técnico.

II. Valor Contábil é o montante pelo qual o ativo é reconhecido após a dedução da amortização acumulada e das perdas acumuladas por redução ao valor recuperável.

III. Pesquisa é a alocação sistemática do valor amortizável do ativo intangível ao longo da sua vida útil.

Marque a alternativa CORRETA.

I. Amortização é a investigação original e planejada realizada com a expectativa de adquirir novo conhecimento e entendimento científico ou técnico.

II. Valor Contábil é o montante pelo qual o ativo é reconhecido após a dedução da amortização acumulada e das perdas acumuladas por redução ao valor recuperável.

III. Pesquisa é a alocação sistemática do valor amortizável do ativo intangível ao longo da sua vida útil.

Marque a alternativa CORRETA.

Ano: 2025

Banca:

IBAM

Órgão:

Câmara de Paraíba do Sul - RJ

Prova:

IBAM - 2025 - Câmara de Paraíba do Sul - RJ - Técnico Administrativo |

Q3753719

Contabilidade Pública

Dentre as modalidades de inventário físico

utilizadas na gestão patrimonial pública, aquela

que se distingue por manter a contagem e a

verificação dos bens de forma contínua e em ciclos

curtos, verificando grupos específicos de bens em

intervalos regulares sem a necessidade de

paralisação total das atividades para uma única

contagem anual é o:

Q3752204

Contabilidade Pública

O reconhecimento e a mensuração do ativo imobilizado

no setor público devem seguir as diretrizes estabelecidas

no Manual de Contabilidade Aplicado ao Setor Público

(MCASP), que se baseia nas normas contábeis. Diversos gastos incorridos durante a aquisição ou construção de

um imobilizado podem compor o seu custo inicial.

Considerando as normas sobre o custo do ativo

imobilizado, analise as afirmativas a seguir:

I. O custo de um item do ativo imobilizado compreende o seu preço de aquisição, acrescido dos impostos de importação e impostos não recuperáveis sobre a compra, após dedução de descontos comerciais e abatimentos.

II. Quaisquer custos diretamente atribuíveis para colocar o ativo no local e condição necessárias para o mesmo ser capaz de funcionar da forma pretendida pela administração devem ser incluídos no custo do ativo.

III. Os custos de empréstimos diretamente atribuíveis à aquisição, construção ou produção de um ativo qualificável (que demanda tempo substancial para ficar pronto) podem ser capitalizados como parte do custo desse ativo.

Está CORRETO o que se afirma em:

I. O custo de um item do ativo imobilizado compreende o seu preço de aquisição, acrescido dos impostos de importação e impostos não recuperáveis sobre a compra, após dedução de descontos comerciais e abatimentos.

II. Quaisquer custos diretamente atribuíveis para colocar o ativo no local e condição necessárias para o mesmo ser capaz de funcionar da forma pretendida pela administração devem ser incluídos no custo do ativo.

III. Os custos de empréstimos diretamente atribuíveis à aquisição, construção ou produção de um ativo qualificável (que demanda tempo substancial para ficar pronto) podem ser capitalizados como parte do custo desse ativo.

Está CORRETO o que se afirma em:

Q3752201

Contabilidade Pública

As provisões representam passivos de prazo ou valor

incertos, reconhecidos no balanço patrimonial quando a

entidade tem uma obrigação presente, provável saída de

recursos e estimativa confiável. A constituição de

provisões impacta o resultado do período. Considerando

o reconhecimento de provisões, analise as afirmativas a

seguir:

I. A provisão para férias deve ser reconhecida mensalmente, à medida que os servidores adquirem o direito, registrando-se a despesa correspondente no resultado do período de competência.

II. A provisão para pagamento de precatórios judiciais deve ser constituída quando o ente público é condenado em última instância e o valor é determinável, mesmo que o pagamento efetivo ocorra em exercícios futuros.

III. Caso uma entidade pública seja acionada judicialmente e a avaliação dos assessores jurídicos indique que a probabilidade de perda é remota, ainda assim deve ser constituída uma provisão pelo valor mínimo estimado para atender ao princípio da prudência.

Está CORRETO o que se afirma em:

I. A provisão para férias deve ser reconhecida mensalmente, à medida que os servidores adquirem o direito, registrando-se a despesa correspondente no resultado do período de competência.

II. A provisão para pagamento de precatórios judiciais deve ser constituída quando o ente público é condenado em última instância e o valor é determinável, mesmo que o pagamento efetivo ocorra em exercícios futuros.

III. Caso uma entidade pública seja acionada judicialmente e a avaliação dos assessores jurídicos indique que a probabilidade de perda é remota, ainda assim deve ser constituída uma provisão pelo valor mínimo estimado para atender ao princípio da prudência.

Está CORRETO o que se afirma em:

Q3752200

Contabilidade Pública

O Balanço Patrimonial das entidades do setor público

evidencia a situação patrimonial em determinado

momento, sendo estruturado conforme as diretrizes do

Manual de Contabilidade Aplicado ao Setor Público

(MCASP). A correta classificação dos elementos

patrimoniais é fundamental para a análise da

demonstração. Assinale a alternativa que descreve

CORRETAMENTE a classificação de um elemento no

Balanço Patrimonial.

Q3752199

Contabilidade Pública

Ativos intangíveis são ativos não monetários

identificáveis sem substância física, controlados pela

entidade como resultado de eventos passados e dos

quais se esperam benefícios econômicos futuros ou

potencial de serviços. O Manual de Contabilidade

Aplicado ao Setor Público (MCASP) estabelece critérios

para seu reconhecimento e mensuração. Considerando

as normas sobre ativos intangíveis, analise as

afirmativas a seguir:

I. Um software desenvolvido internamente pela entidade só pode ser reconhecido como ativo intangível se, além de atender aos critérios gerais, a entidade puder demonstrar a viabilidade técnica de concluí-lo, a intenção de usá-lo ou vendê-lo, a capacidade de mensurar os gastos atribuíveis e como ele gerará benefícios futuros.

II. Marcas, títulos de publicações, listas de clientes e outros itens similares gerados internamente não devem ser reconhecidos como ativos intangíveis, pois não podem ser distinguidos do custo de desenvolvimento do negócio como um todo.

III. O ágio por expectativa de rentabilidade futura (goodwill) gerado internamente pela entidade não deve ser reconhecido como ativo intangível, sendo reconhecido apenas o goodwill adquirido em uma combinação de negócios.

Está CORRETO o que se afirma em:

I. Um software desenvolvido internamente pela entidade só pode ser reconhecido como ativo intangível se, além de atender aos critérios gerais, a entidade puder demonstrar a viabilidade técnica de concluí-lo, a intenção de usá-lo ou vendê-lo, a capacidade de mensurar os gastos atribuíveis e como ele gerará benefícios futuros.

II. Marcas, títulos de publicações, listas de clientes e outros itens similares gerados internamente não devem ser reconhecidos como ativos intangíveis, pois não podem ser distinguidos do custo de desenvolvimento do negócio como um todo.

III. O ágio por expectativa de rentabilidade futura (goodwill) gerado internamente pela entidade não deve ser reconhecido como ativo intangível, sendo reconhecido apenas o goodwill adquirido em uma combinação de negócios.

Está CORRETO o que se afirma em:

Q3752197

Contabilidade Pública

A Demonstração das Variações Patrimoniais (DVP) é o

relatório contábil que evidencia o resultado patrimonial

do exercício, apurado pelo confronto entre as Variações

Patrimoniais Aumentativas (VPA) e as Variações

Patrimoniais Diminutivas (VPD), sob o regime de

competência. A correta classificação das transações

como VPA ou VPD é crucial para a fidedignidade dessa

demonstração. Assinale a alternativa que apresenta um

exemplo de Variação Patrimonial Aumentativa (VPA)

independente da execução orçamentária.

Q3752192

Contabilidade Pública

Ativos intangíveis são ativos não monetários

identificáveis sem substância física. Para ser

reconhecido, um ativo intangível deve ser identificável,

controlado pela entidade e capaz de gerar benefícios

econômicos futuros ou potencial de serviços. O Manual

de Contabilidade Aplicado ao Setor Público (MCASP)

veda o reconhecimento de certos itens como ativo

intangível. Considerando essas vedações, analise as

afirmativas a seguir:

I. Gastos com treinamento de pessoal, embora possam gerar benefícios futuros, não são reconhecidos como ativo intangível devido à falta de controle da entidade sobre os benefícios (empregados podem sair).

II. Marcas, logotipos, títulos de publicações e listas de clientes gerados internamente não devem ser reconhecidos como ativos intangíveis, pois seus custos não podem ser separados dos custos de desenvolver o negócio como um todo.

III. O ágio por expectativa de rentabilidade futura (goodwill) gerado internamente pela entidade ao longo de sua operação não pode ser reconhecido como ativo intangível.

Está CORRETO o que se afirma em:

I. Gastos com treinamento de pessoal, embora possam gerar benefícios futuros, não são reconhecidos como ativo intangível devido à falta de controle da entidade sobre os benefícios (empregados podem sair).

II. Marcas, logotipos, títulos de publicações e listas de clientes gerados internamente não devem ser reconhecidos como ativos intangíveis, pois seus custos não podem ser separados dos custos de desenvolver o negócio como um todo.

III. O ágio por expectativa de rentabilidade futura (goodwill) gerado internamente pela entidade ao longo de sua operação não pode ser reconhecido como ativo intangível.

Está CORRETO o que se afirma em:

Q3752191

Contabilidade Pública

A contabilidade lida com incertezas por meio do

reconhecimento de provisões e da divulgação de

passivos e ativos contingentes. A norma contábil

estabelece critérios rigorosos para diferenciar essas

situações. Considerando esses critérios, analise as

afirmativas a seguir.

I. Uma provisão é reconhecida quando existe uma obrigação presente, a saída de recursos é provável e o valor pode ser estimado confiavelmente.

II. Um passivo contingente representa uma obrigação possível ou uma obrigação presente cuja saída de recursos não é provável ou cujo valor não pode ser estimado confiavelmente, devendo ser apenas divulgado.

III. Um ativo contingente representa um ativo possível decorrente de eventos passados, cuja existência será confirmada apenas pela ocorrência de eventos futuros incertos, não devendo ser reconhecido, mas divulgado se a entrada de benefícios for provável.

Está CORRETO o que se afirma em:

I. Uma provisão é reconhecida quando existe uma obrigação presente, a saída de recursos é provável e o valor pode ser estimado confiavelmente.

II. Um passivo contingente representa uma obrigação possível ou uma obrigação presente cuja saída de recursos não é provável ou cujo valor não pode ser estimado confiavelmente, devendo ser apenas divulgado.

III. Um ativo contingente representa um ativo possível decorrente de eventos passados, cuja existência será confirmada apenas pela ocorrência de eventos futuros incertos, não devendo ser reconhecido, mas divulgado se a entrada de benefícios for provável.

Está CORRETO o que se afirma em:

Ano: 2025

Banca:

Ápice Consultoria

Órgão:

Prefeitura de Boa Vista - PB

Prova:

Ápice Consultoria - 2025 - Prefeitura de Boa Vista - PB - Fiscal de Tributos |

Q3751768

Contabilidade Pública

Em Contabilidade Tributária, as provisões

para riscos fiscais (contingências) representam

um tema crítico. De acordo com o que é exigido

pelas Normas Brasileiras de Contabilidade, uma

Provisão para Contingência Tributária deve ser

reconhecida no Passivo quando:

Ano: 2025

Banca:

CEV-URCA

Órgão:

Prefeitura de Mauriti - CE

Prova:

CEV-URCA - 2025 - Prefeitura de Mauriti - CE - Auditor Fiscal |

Q3751033

Contabilidade Pública

(PMM/URCA 2025) A contabilidade utiliza os conceitos de ativo, passivo, receita e despesa para mensurar

as variações do patrimônio. Considerando esses fundamentos, analise as afirmativas a seguir e assinale a

alternativa correta:

I. ativo é o conjunto de bens e direitos que a entidade possui ou controla e que são capazes de gerar benefícios econômicos futuros;

II. passivo representa as obrigações presentes da entidade, decorrentes de eventos passados, cuja liquidação se espera que resulte na saída de recursos;

III. receitas correspondem às entradas de recursos que reduzem o patrimônio líquido e às despesas que o aumentam;

IV. despesa é todo gasto ou sacrifício financeiro realizado pela entidade para obtenção de receitas ou manutenção de suas atividades.

I. ativo é o conjunto de bens e direitos que a entidade possui ou controla e que são capazes de gerar benefícios econômicos futuros;

II. passivo representa as obrigações presentes da entidade, decorrentes de eventos passados, cuja liquidação se espera que resulte na saída de recursos;

III. receitas correspondem às entradas de recursos que reduzem o patrimônio líquido e às despesas que o aumentam;

IV. despesa é todo gasto ou sacrifício financeiro realizado pela entidade para obtenção de receitas ou manutenção de suas atividades.

Ano: 2025

Banca:

CEV-URCA

Órgão:

Prefeitura de Mauriti - CE

Prova:

CEV-URCA - 2025 - Prefeitura de Mauriti - CE - Auditor Fiscal |

Q3751032

Contabilidade Pública

(PMM/URCA 2025) O patrimônio de uma entidade

pública ou privada representa o conjunto de bens, direitos e obrigações que expressam sua posição financeira em determinado momento. Sobre esse conceito,

analise as afirmativas a seguir e assinale a correta:

I. O patrimônio é composto por elementos positivos (bens e direitos) e negativos (obrigações);

II. A equação patrimonial é expressa pela relação Ativo = Passivo + Patrimônio Líquido, evidenciando o equilíbrio entre recursos aplicados e suas origens;

III. O ativo representa as obrigações assumidas pela entidade e o passivo, os bens e direitos de propriedade da organização;

IV. O patrimônio líquido resulta da diferença entre o ativo e o passivo, podendo ser positivo ou negativo.

I. O patrimônio é composto por elementos positivos (bens e direitos) e negativos (obrigações);

II. A equação patrimonial é expressa pela relação Ativo = Passivo + Patrimônio Líquido, evidenciando o equilíbrio entre recursos aplicados e suas origens;

III. O ativo representa as obrigações assumidas pela entidade e o passivo, os bens e direitos de propriedade da organização;

IV. O patrimônio líquido resulta da diferença entre o ativo e o passivo, podendo ser positivo ou negativo.