Questões de Concurso

Sobre procedimentos contábeis patrimoniais em contabilidade pública

Foram encontradas 4.422 questões

Ano: 2025

Banca:

VUNESP

Órgão:

Câmara de Cerquilho - SP

Prova:

VUNESP - 2025 - Câmara de Cerquilho - SP - Contador |

Q3710586

Contabilidade Pública

Sobre ativos descritos como bens de patrimônio cultural,

é correto afirmar que

Ano: 2025

Banca:

VUNESP

Órgão:

Câmara de Cerquilho - SP

Prova:

VUNESP - 2025 - Câmara de Cerquilho - SP - Contador |

Q3710585

Contabilidade Pública

No setor público, um edifício público mantido para auferir

receita de aluguel deve ser classificado contabilmente

como

Ano: 2025

Banca:

VUNESP

Órgão:

Câmara de Cerquilho - SP

Prova:

VUNESP - 2025 - Câmara de Cerquilho - SP - Contador |

Q3710584

Contabilidade Pública

Assinale a alternativa que apresenta corretamente uma

base de mensuração contábil de entrada, observável e

específica para entidade.

Ano: 2025

Banca:

VUNESP

Órgão:

Câmara de Cerquilho - SP

Prova:

VUNESP - 2025 - Câmara de Cerquilho - SP - Contador |

Q3710582

Contabilidade Pública

Sobre a contabilidade aplicada ao setor público, é correto

afirmar que

Q3708078

Contabilidade Pública

A Demonstração das Variações Patrimoniais

(DVP) de uma entidade pública apresentou um

resultado patrimonial superavitário de R$ 200.000,00.

Isso significa, necessariamente, que:

Ano: 2025

Banca:

FUNDATEC

Órgão:

Prefeitura de Xangri-lá - RS

Prova:

FUNDATEC - 2025 - Prefeitura de Xangri-lá - RS - Técnico em Contabilidade II |

Q3706544

Contabilidade Pública

Considerando as bases de mensuração para os passivos conforme as Normas

Brasileiras de Contabilidade Aplicada ao Setor Público, analise as seguintes assertivas:

I. Custo histórico para o passivo é a importância recebida para se assumir uma obrigação, a qual corresponde ao caixa ou equivalentes de caixa, ou ao valor de outra importância recebida à época na qual a entidade incorreu no passivo.

II. No modelo do custo histórico, as mensurações iniciais podem ser ajustadas para refletir fatores como o acúmulo de juros, o acréscimo de descontos ou a amortização de prêmio.

III. Quando o valor temporal do passivo é material – por exemplo, quando o prazo de vencimento for significativo –, o montante do pagamento futuro é adicionado de modo que, quando do reconhecimento inicial do passivo, ele represente o valor do montante recebido. A diferença entre o montante a ser pago no futuro e o valor presente do passivo deverá ser adicionada ao longo da vida do passivo, sendo registrada conforme a data do fato gerador.

Quais estão corretas?

I. Custo histórico para o passivo é a importância recebida para se assumir uma obrigação, a qual corresponde ao caixa ou equivalentes de caixa, ou ao valor de outra importância recebida à época na qual a entidade incorreu no passivo.

II. No modelo do custo histórico, as mensurações iniciais podem ser ajustadas para refletir fatores como o acúmulo de juros, o acréscimo de descontos ou a amortização de prêmio.

III. Quando o valor temporal do passivo é material – por exemplo, quando o prazo de vencimento for significativo –, o montante do pagamento futuro é adicionado de modo que, quando do reconhecimento inicial do passivo, ele represente o valor do montante recebido. A diferença entre o montante a ser pago no futuro e o valor presente do passivo deverá ser adicionada ao longo da vida do passivo, sendo registrada conforme a data do fato gerador.

Quais estão corretas?

Ano: 2025

Banca:

FUNDATEC

Órgão:

Prefeitura de Xangri-lá - RS

Prova:

FUNDATEC - 2025 - Prefeitura de Xangri-lá - RS - Técnico em Contabilidade II |

Q3706543

Contabilidade Pública

Referente às bases de mensuração para os ativos conforme as Normas Brasileiras de

Contabilidade Aplicada ao Setor Público, analise as seguintes assertivas:

I. No modelo do custo histórico, os ativos devem ser inicialmente reconhecidos pelo custo incorrido na sua aquisição. Subsequentemente ao reconhecimento inicial, esse custo pode ser alocado como despesa do exercício na forma de depreciação ou amortização para determinados ativos, à medida que o potencial de serviços ou a capacidade de gerar benefícios econômicos fornecidos por tais ativos são consumidos durante a sua vida útil.

II. No modelo do custo histórico, o montante do ativo pode ser reduzido ao se reconhecer a redução ao valor recuperável. O referido ajuste corresponde à extensão na qual o potencial de serviços ou a capacidade de gerar benefícios econômicos fornecidos por ativo diminuiu devido às mudanças nas condições econômicas ou em outras condições, as quais são distintas do seu consumo.

III. Custo histórico de um ativo é a importância fornecida para se adquirir ou desenvolver um ativo, o qual corresponde ao caixa ou equivalentes de caixa ou o valor de outra importância fornecida à época de sua aquisição ou desenvolvimento.

Quais estão corretas?

I. No modelo do custo histórico, os ativos devem ser inicialmente reconhecidos pelo custo incorrido na sua aquisição. Subsequentemente ao reconhecimento inicial, esse custo pode ser alocado como despesa do exercício na forma de depreciação ou amortização para determinados ativos, à medida que o potencial de serviços ou a capacidade de gerar benefícios econômicos fornecidos por tais ativos são consumidos durante a sua vida útil.

II. No modelo do custo histórico, o montante do ativo pode ser reduzido ao se reconhecer a redução ao valor recuperável. O referido ajuste corresponde à extensão na qual o potencial de serviços ou a capacidade de gerar benefícios econômicos fornecidos por ativo diminuiu devido às mudanças nas condições econômicas ou em outras condições, as quais são distintas do seu consumo.

III. Custo histórico de um ativo é a importância fornecida para se adquirir ou desenvolver um ativo, o qual corresponde ao caixa ou equivalentes de caixa ou o valor de outra importância fornecida à época de sua aquisição ou desenvolvimento.

Quais estão corretas?

Ano: 2025

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

UFSJ

Prova:

FUNDEP (Gestão de Concursos) - 2025 - UFSJ - Economista - PROVA LEDOR |

Q3705938

Contabilidade Pública

Conforme disposto no Manual de Contabilidade Aplicada ao Setor Público (MCASP), os Bens Imóveis compreendem os bens vinculados ao terreno (solo) que não podem ser retirados sem destruição ou danos. São exemplos desse tipo de bem os imóveis residenciais, comerciais, edifícios, terrenos, aeroportos, pontes, viadutos, obras em andamento, hospitais, dentre outros.

Sobre esse tema, os bens, tais como edifícios ou terrenos, destinados a serviço ou estabelecimento da administração federal, estadual ou municipal, inclusive os de suas autarquias e fundações públicas, como imóveis residenciais, terrenos, glebas, aquartelamento, aeroportos, açudes, fazendas, museus, hospitais, hotéis dentre outros, são classificados como

Ano: 2025

Banca:

FUNDATEC

Órgão:

Prefeitura de Xangri-lá - RS

Prova:

FUNDATEC - 2025 - Prefeitura de Xangri-lá - RS - Contador |

Q3705625

Contabilidade Pública

Em 01/01/2021 o Município Sigma adquiriu equipamentos de informática para uso

administrativo no valor de R$ 300.000,00, cuja vida útil estimada é de 5 anos e com valor residual de

R$ 30.000,00. Adotado o método linear e considerando que não houve baixas ou reavaliações, qual é

o valor da depreciação acumulada em 31/12/2023?

Ano: 2025

Banca:

FUNDATEC

Órgão:

Prefeitura de Xangri-lá - RS

Prova:

FUNDATEC - 2025 - Prefeitura de Xangri-lá - RS - Contador |

Q3705622

Contabilidade Pública

Em 12/04/2024, o Município Alfa está elaborando suas demonstrações contábeis e

se depara com as seguintes situações:

I. Obrigação presente decorrente de dano ambiental já causado, cuja reparação é exigida por lei.

II. Demanda judicial em curso, com baixa probabilidade de perda.

III. Expectativa de recebimento de indenização em processo judicial ainda incerto.

IV. Contrato firmado em que os custos inevitáveis para cumprimento superam os benefícios econômicos que a entidade receberá.

Considerando as regras de reconhecimento, mensuração e divulgação estabelecidas pela Norma de Contabilidade NBC TSP 03/2016, assinale a alternativa correta.

I. Obrigação presente decorrente de dano ambiental já causado, cuja reparação é exigida por lei.

II. Demanda judicial em curso, com baixa probabilidade de perda.

III. Expectativa de recebimento de indenização em processo judicial ainda incerto.

IV. Contrato firmado em que os custos inevitáveis para cumprimento superam os benefícios econômicos que a entidade receberá.

Considerando as regras de reconhecimento, mensuração e divulgação estabelecidas pela Norma de Contabilidade NBC TSP 03/2016, assinale a alternativa correta.

Ano: 2025

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

UFSJ

Prova:

FUNDEP (Gestão de Concursos) - 2025 - UFSJ - Auditor - PROVA LEDOR |

Q3705547

Contabilidade Pública

A NBC TSP 05 disciplina o reconhecimento, a mensuração e

a evidenciação, pelo concedente, dos ativos de concessão

de serviços públicos e do passivo correspondente,

incluindo critérios de controle, formas de contraprestação

e divulgações.

Com base nos preceitos dessa norma, no que diz respeito ao tratamento contábil do concedente, é correto afirmar:

Com base nos preceitos dessa norma, no que diz respeito ao tratamento contábil do concedente, é correto afirmar:

Ano: 2025

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

UFSJ

Prova:

FUNDEP (Gestão de Concursos) - 2025 - UFSJ - Auditor - PROVA LEDOR |

Q3705544

Contabilidade Pública

Com base nos ditames da NBC TSP 03, no que se refere

a provisões em contratos onerosos, é correto afirmar:

Ano: 2025

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

UFSJ

Prova:

FUNDEP (Gestão de Concursos) - 2025 - UFSJ - Auditor - PROVA LEDOR |

Q3705541

Contabilidade Pública

Na concessão de suprimento de fundos, conforme o Manual

de Contabilidade Aplicada ao Setor Público (MCASP),

quando ocorre o efetivo reconhecimento da Variação

Patrimonial Diminutiva (VPD) associada ao gasto?

Ano: 2025

Banca:

FUNDATEC

Órgão:

UFRGS

Prova:

FUNDATEC - 2025 - UFRGS - Assistente em Administração |

Q3705182

Contabilidade Pública

Na gestão patrimonial de bens públicos, o inventário é um instrumento de controle

que deve ser realizado anualmente ou em situações especiais. Sobre o inventário, analise as assertivas

a seguir:

I. Tem como objetivo verificar a existência física dos bens, mantendo atualizados os registros administrativos e contábeis.

II. Permite constatar a necessidade de bens móveis nas unidades administrativas e fornece subsídios aos órgãos fiscalizadores.

III. Dispensa a análise da responsabilidade dos agentes responsáveis pela guarda do patrimônio, por se tratar de controle apenas contábil.

Quais estão corretas?

I. Tem como objetivo verificar a existência física dos bens, mantendo atualizados os registros administrativos e contábeis.

II. Permite constatar a necessidade de bens móveis nas unidades administrativas e fornece subsídios aos órgãos fiscalizadores.

III. Dispensa a análise da responsabilidade dos agentes responsáveis pela guarda do patrimônio, por se tratar de controle apenas contábil.

Quais estão corretas?

Ano: 2025

Banca:

FAU

Órgão:

Prefeitura de Três Barras do Paraná - PR

Prova:

FAU - 2025 - Prefeitura de Três Barras do Paraná - PR - Contador |

Q3704869

Contabilidade Pública

Os gastos com pessoal são aqueles ocorridos no mês e as provisões proporcionais que

fazem jus os servidores públicos. Considere os seguintes dados ocorridos no mês de

janeiro de 2025:

- Folha bruta referente janeiro de 2025: R$ 5.400.000,00.

- Adiantamento da primeira parcela do décimo terceiro salário: R$ 2.000.000,00.

- Provisão de férias: ?

- Provisão de décimo terceiro salário: ?

Considerando os dados acima, é correto afirmar que:

- Folha bruta referente janeiro de 2025: R$ 5.400.000,00.

- Adiantamento da primeira parcela do décimo terceiro salário: R$ 2.000.000,00.

- Provisão de férias: ?

- Provisão de décimo terceiro salário: ?

Considerando os dados acima, é correto afirmar que:

Ano: 2025

Banca:

FAU

Órgão:

Prefeitura de Três Barras do Paraná - PR

Prova:

FAU - 2025 - Prefeitura de Três Barras do Paraná - PR - Contador |

Q3704867

Contabilidade Pública

Ao longo do mês de agosto de 2025, foram extraídas as seguintes informações sobre os

gastos com pessoal do Ente público:

- Valor bruto das remunerações: R$ 3.100.000,00.

- Valor descontado contribuição previdência social: R$ 400.000,00.

- Valor retido consignações a repassar: R$ 300.000,00.

- Valor previdência social parte patronal R$ 600.000,00.

Com base nos dados acima, é correto afirmar que:

- Valor bruto das remunerações: R$ 3.100.000,00.

- Valor descontado contribuição previdência social: R$ 400.000,00.

- Valor retido consignações a repassar: R$ 300.000,00.

- Valor previdência social parte patronal R$ 600.000,00.

Com base nos dados acima, é correto afirmar que:

Ano: 2025

Banca:

FAU

Órgão:

Prefeitura de Três Barras do Paraná - PR

Prova:

FAU - 2025 - Prefeitura de Três Barras do Paraná - PR - Contador |

Q3704864

Contabilidade Pública

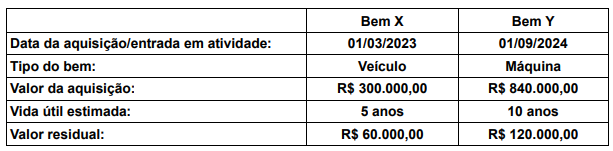

Uma Prefeitura Municipal adquiriu bens para integrar seu ativo imobilizado. Os dados

dos bens são os seguintes:

Com base nos dados apresentados acima, o valor da depreciação acumulada dos bens em 31/12/2024 totalizava:

Com base nos dados apresentados acima, o valor da depreciação acumulada dos bens em 31/12/2024 totalizava:

Ano: 2025

Banca:

FAU

Órgão:

Prefeitura de Três Barras do Paraná - PR

Prova:

FAU - 2025 - Prefeitura de Três Barras do Paraná - PR - Contador |

Q3704863

Contabilidade Pública

Os elementos que integram o Imobilizado dos Entes públicos estão sujeitos a

incidência de depreciação ou exaustão, segundo os critérios definidos em lei. Este

procedimento se faz necessário para refletir, com a maior exatidão possível, os valores

líquidos dos bens do Ativo Não Circulante. Analise as afirmativas abaixo que tratam dos

critérios contábeis da depreciação e de valor dos bens:

I - A depreciação dos bens do Ativo Imobilizado não representa uma despesa pública sob o enfoque orçamentário.

II - O registro contábil da depreciação no sistema patrimonial consiste em debitar a conta de resultado e creditar a conta retificadora do ativo.

III - O valor original do bem permanece inalterado no Ativo Imobilizado, até que ocorra uma reavaliação do seu valor, podendo, neste caso, ser aumentado ou reduzido para que reflita seu valor justo.

IV - Valor líquido contábil é o valor do bem registrado na Contabilidade, em determinada data, deduzido da correspondente depreciação, amortização ou exaustão acumulada, bem como das perdas acumuladas por redução ao valor recuperável.

Estão corretas:

I - A depreciação dos bens do Ativo Imobilizado não representa uma despesa pública sob o enfoque orçamentário.

II - O registro contábil da depreciação no sistema patrimonial consiste em debitar a conta de resultado e creditar a conta retificadora do ativo.

III - O valor original do bem permanece inalterado no Ativo Imobilizado, até que ocorra uma reavaliação do seu valor, podendo, neste caso, ser aumentado ou reduzido para que reflita seu valor justo.

IV - Valor líquido contábil é o valor do bem registrado na Contabilidade, em determinada data, deduzido da correspondente depreciação, amortização ou exaustão acumulada, bem como das perdas acumuladas por redução ao valor recuperável.

Estão corretas:

Q3704518

Contabilidade Pública

A NBC TG 16 (R2) traz critérios de reconhecimento e mensuração de estoques no

setor público e privado. Sobre o tema, analise as assertivas abaixo:

I. Estoques devem ser mensurados pelo custo ou pelo valor realizável líquido, adotando-se sempre o maior entre os dois.

II. O custo de aquisição inclui impostos de importação e outros tributos não recuperáveis, além de custos de transporte, seguro e manuseio diretamente atribuíveis.

III. Custos fixos indiretos de produção devem ser alocados com base na capacidade normal de produção, evitando sobrecarga de custos por ociosidade anormal.

IV. Os estoques devem ser reduzidos para o valor realizável líquido quando este for inferior ao custo, sendo permitida a reversão dessa redução caso as circunstâncias que a motivaram deixem de existir.

Quais estão corretas?

I. Estoques devem ser mensurados pelo custo ou pelo valor realizável líquido, adotando-se sempre o maior entre os dois.

II. O custo de aquisição inclui impostos de importação e outros tributos não recuperáveis, além de custos de transporte, seguro e manuseio diretamente atribuíveis.

III. Custos fixos indiretos de produção devem ser alocados com base na capacidade normal de produção, evitando sobrecarga de custos por ociosidade anormal.

IV. Os estoques devem ser reduzidos para o valor realizável líquido quando este for inferior ao custo, sendo permitida a reversão dessa redução caso as circunstâncias que a motivaram deixem de existir.

Quais estão corretas?

Q3704517

Contabilidade Pública

A União foi autuada por descarte inadequado de resíduos químicos nos laboratórios

de uma Universidade Federal, dando origem a processo administrativo ambiental. A Assessoria

Jurídica classificou a perda como “provável”, e os autos registraram dois cenários mutuamente

excludentes e sem cobertura securitária:

(i) acordo para recuperação parcial da área degradada, estimado em R$ 200.000, com probabilidade de 40%;

(ii) condenação administrativa para execução integral do projeto de recuperação, estimado em R$ 300.000, com probabilidade de 60%.

Segundo a NBC TG 25, que estabelece critérios para mensuração de provisões, e a NBC TP 01 (R2), que disciplina a elaboração do laudo pericial contábil, assinale a alternativa correta.

(i) acordo para recuperação parcial da área degradada, estimado em R$ 200.000, com probabilidade de 40%;

(ii) condenação administrativa para execução integral do projeto de recuperação, estimado em R$ 300.000, com probabilidade de 60%.

Segundo a NBC TG 25, que estabelece critérios para mensuração de provisões, e a NBC TP 01 (R2), que disciplina a elaboração do laudo pericial contábil, assinale a alternativa correta.