Questões de Concurso

Sobre procedimentos contábeis patrimoniais em contabilidade pública

Foram encontradas 4.422 questões

Em relação a essas variações, é INCORRETO afirmar:

• Desvalorização e Perda de Ativos R$ 40.000,00 • Contribuições recebidas R$ 540.000,00 • Variações Patrimoniais Diminutivas Financeiras R$ 18.000,00 • Benefícios Assistenciais R$ 130.000,00 • Variações Patrimoniais Aumentativas Financeiras R$ 27.000,00 • Valorização e Ganho com Ativos R$ 150.000,00 • Pessoal e Encargos R$ 1.690.000,00 • Transferências e Delegações Recebidas R$ 1.800.000,00 • Benefícios Previdenciários R$ 340.000,00 • Exploração e Venda de Bens, Serviços e Direitos R$ 180.000,00 • Uso de Bens, Serviços e Consumo de Capital Fixo R$ 160.000,00 • Impostos, Taxas e Contribuições de Melhoria recebidas R$ 1.750.000,00 • Transferências e Delegações Concedidas R$ 430.000,00

Considerando as variações patrimoniais aumentativas e diminutivas acima apresentadas, é CORRETO afirmar que o Resultado Patrimonial do Período foi de:

O PCASP é dividido em oito classes, sendo as contas contábeis classificadas segundo a natureza das informações que evidenciam. Constitui-se em classe, cuja natureza da informação é patrimonial e que compreende o decréscimo no benefício econômico durante o período contábil sob a forma de saída de recurso ou redução do ativo ou incremento em passivo.

Na contabilidade pública, a gestão eficiente dos ativos é crucial para o adequado registro e controle do patrimônio dos entes governamentais. Considerando o contexto da contabilidade pública, qual das seguintes afirmativas descreve corretamente a diferença entre depreciação e amortização?

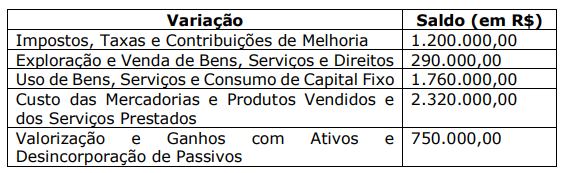

Assinale a alternativa que apresenta o total das Variações Patrimoniais Aumentativas em 31/12/2021.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

Leia

É uma redução do patrimônio líquido que surge no curso das atividades normais da entidade e inclui, por exemplo, o custo das vendas, salários e depreciação. Ela geralmente toma a forma de desembolso ou redução de ativos como caixa e equivalentes de caixa, estoques, ou bens do ativo imobilizado.

Considere o trecho abaixo, extraído do MCASP, para responder à questão.

Considere o trecho abaixo, extraído do MCASP, para responder à questão.

Considere o trecho abaixo, extraído do MCASP, para responder à questão.

São exemplos de bases de mensuração de ativos apresentadas pelo MCASP:

Nesse caso, nos termos do CTA 16, o auditor deve informar se houve, ou não, limitação no escopo dos trabalhos, especificar a responsabilidade do auditor quanto à extensão necessária ao seu opinamento e quanto à eficácia dos controles operacionais e contábeis mantidos pelo agente financeiro, para apuração das bases de incidência diárias das contribuições mensais e das bases de incidência das contribuições

Nesse contexto, as estimativas dos fluxos de caixa futuros devem

I. Os atos administrativos são ações realizadas pela administração pública que, por si só, não alteram diretamente o patrimônio, mas que podem levar a alterações futuras.

II. Atos administrativos são registrados contabilmente por meio de lançamentos que refletem a variação patrimonial decorrente desses atos.

III. Os fatos administrativos são eventos que resultam em alterações imediatas no patrimônio da entidade, sendo registrados contabilmente.

É correto o que se afirma em:

( ) A inscrição do crédito em dívida ativa configura um fato contábil modificativo, alterando o valor do patrimônio líquido do ente público.

( ) Quanto à expectativa de realização, há troca do crédito a receber no ativo circulante pelo crédito de dívida ativa no ativo não circulante, tendo em vista que o inadimplemento torna incerto o prazo para realização do crédito.

( ) Entes da Federação podem adotar metodologias distintas das apresentadas para a contabilização da Dívida Ativa no Manual, desde que justifiquem a revisão em Notas Explicativas.

Assinale a alternativa com a sequência correta:

15/06/2023: empenho da despesa pelo valor de R$ 12.500,00.

30/06/2023: entrega das 50 cestas básicas de alimentos pelo fornecedor e registro da despesa em liquidação.

03/07/2023: liquidação da despesa pelo valor total empenhado em 15/06/2023.

29/07/2023: pagamento da despesa pelo valor total empenhado em 15/06/2023.

14/08/2023: distribuição gratuita das 50 cestas básicas de alimentos durante evento promovido pela entidade.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a entidade reconheceu uma variação patrimonial

É uma conta do Ativo e do Patrimônio Líquido, respectivamente: