Questões de Concurso

Sobre procedimentos contábeis patrimoniais em contabilidade pública

Foram encontradas 4.422 questões

Fonte: MINISTERIO DA FAZENDA. Secretaria do Tesouro Nacional. Manual de Contabilidade Aplicado ao Setor Público. 8º edição, 2019.

Os bens imóveis classificam-se em:

I - Bens de uso especial: compreendem os valores de bens imóveis em andamento, ainda não concluídos, como por exemplo, as obras em andamento, estudos e projetos (que englobem limpeza do terreno, serviços topográficos, etc.), benfeitoria em propriedade de terceiros, dentre outros.

II - Bens dominiais/dominicais: compreendem os bens que constituem o patrimônio das pessoas jurídicas de direito público, como objeto de direito pessoal, ou real, de cada uma dessas entidades. Compreende ainda, não dispondo a lei em contrário, os bens pertencentes às pessoas jurídicas de direito público a que se tenha dado estrutura de direito privado, como apartamentos, armazéns, casas, glebas, terrenos, lojas, bens destinados à reforma agrária, dentre outros.

III - Bens de uso comum do povo: podem ser entendidos como os de domínio público, construídos ou não por pessoas jurídicas de direito público.

IV - Bens imóveis em andamento compreendem os bens, tais como edifícios ou terrenos, destinados a serviço ou estabelecimento da administração federal, estadual ou municipal, inclusive os de suas autarquias e fundações públicas, como imóveis residenciais, terrenos, glebas, aquartelamento, aeroportos, açudes, fazendas, museus, hospitais, hotéis, dentre outros.

É correto apenas o que se afirma em:

Fonte: MINISTERIO DA FAZENDA. Secretaria do Tesouro Nacional. Manual de Contabilidade Aplicado ao Setor Público. 8º edição, 2019.

Considerando as informações apresentadas no texto, avalie as asserções a seguir e responda:

I - O método das cotas constantes utiliza-se de taxa de depreciação constante durante a vida útil do ativo, caso o seu valor residual não se altere.

II - A depreciação e a exaustão deverão ser reconhecidas até que o valor líquido contábil do ativo (bem) seja igual ao valor residual.

III - O método da soma dos dígitos resulta em uma taxa decrescente durante a vida útil. Esse é o método mais adequado para itens como, por exemplo, veículos, que costumam ter uma depreciação maior nos primeiros anos de uso.

IV - A depreciação é um valor imensurável.

É correto apenas o que se afirma em:

Fonte: MINISTERIO DA FAZENDA. Secretaria do Tesouro Nacional. Manual de Contabilidade Aplicado ao Setor Público. 8º edição, 2019.

Um ativo intangível satisfaz o critério de identificação quando:

I - For separável, ou seja, puder ser separado da entidade e vendido, transferido, licenciado, alugado ou trocado, individualmente ou junto com um contrato, ativo ou passivo relacionado, independente da intenção de uso pela entidade;

OU

II - Resultar de compromissos obrigatórios (incluindo direitos contratuais ou outros direitos legais), independentemente de tais direitos serem transferíveis ou separáveis da entidade ou de outros direitos e obrigações.

A respeito dessas asserções, assinale a opção correta.

Dessa forma, é correto afirmar que Ativo Intangível são:

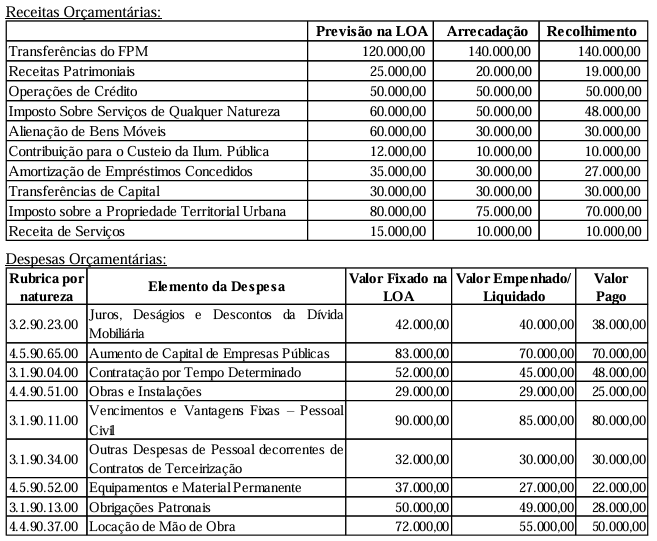

1. Recebimento de depósito caução no valor de R$ 30.000,00, passível de devolução.

2. Recebimento, em doação, de um imóvel avaliado em R$ 100.000,00.

3. Arrecadação e recolhimento de R$ 40.000 referente ao Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU) cujo estágio do lançamento ocorreu em janeiro de 2022.

4. Reconhecimento da depreciação de bens móveis e bens imóveis, no valor de R$ 13.000.

5. Pagamento de despesa com “Serviços de Terceiros”, no valor de R$ 8.000.

6. Contratação de operação de crédito, no valor de R$ 180.000,00, com recebimento imediato do recurso, utilizado para a compra à vista de um imóvel para uso da entidade.

7. Aquisição a prazo de ativo não circulante, no valor de R$ 50.000,00.

8. Pagamento de fornecedores, no valor de R$ 23.000,00.

9. Reconhecimento de perda por redução do valor recuperável (impairment), no valor de R$ 600,00 referente a um ativo intangível.

10. Aquisição a prazo de “Material de Consumo” para posterior utilização, no valor de R$ 16.000,00.

Depois de realizados os registros e os ajustes no Balanço Patrimonial, o valor total do Ativo em 31/12/2022 foi de

Assinale a alternativa que indica corretamente uma conta contábil classificada no ativo do balanço patrimonial de uma entidade do setor público.

As contas contábeis classificadas no passivo do balanço patrimonial de uma entidade do setor público são:

I. A atualização monetária, juros, multas e outros encargos moratórios incidentes sobre os créditos inscritos em dívida ativa, previstos em contratos ou normativos legais, devem ser incorporados ao valor original inscrito, de acordo com o regime de competência.

II. A inscrição do crédito em dívida ativa configura fato contábil permutativo, pois não altera o valor do patrimônio líquido do ente público.

1. Recurso

2. Benefício econômico

3. Potencial de serviços

4. Controle do recurso

( ) É a capacidade de prestar serviços que contribuem para alcançar os objetivos da entidade. Ele possibilita à entidade alcançar os seus objetivos sem, necessariamente, gerar entrada líquida de caixa, como, por exemplo, ativos do patrimônio cultural, de defesa nacional, entre outros (CFC, 2016).

( ) Envolve a capacidade da entidade em utilizar o recurso (ou controlar o uso por terceiros) de modo que haja a geração do potencial de serviços ou dos benefícios econômicos originados do recurso para o cumprimento dos seus objetivos de prestação de serviços, entre outros.

( ) Corresponde à entrada de caixa ou à redução da saída de caixa. A entrada de caixa (ou a redução da saída de caixa) pode derivar, por exemplo, da utilização do ativo na produção e na venda de serviços ou da troca direta do ativo por caixa ou por outros recursos (CFC, 2016).

( ) É um item com potencial de serviços ou com a capacidade de gerar benefícios econômicos. A forma física não é condição necessária para um recurso. O potencial de serviços ou a capacidade de gerar benefícios econômicos podem surgir diretamente do próprio recurso ou dos direitos de sua utilização (CFC, 2016).

Assinale a alternativa que apresenta a associação CORRETA, considerando-a de cima para baixo.

Acerca da exaustão, leia as afirmativas abaixo e registre V, para verdadeiro, e F, para falso:

(__)É realizada para elementos de recursos naturais esgotáveis que tiverem a vida útil econômica limitada.

(__)Tem como característica fundamental a redução do valor do bem e a principal causa da redução do valor é a exploração.

(__)Determinados bens encontrados no ativo imobilizado estarão sujeitos à exaustão, ao invés da depreciação. Tais bens são aqueles explorados através da extração ou aproveitamento mineral ou florestal, por exemplo, uma floresta mantida com fins de comercialização de madeira.

(__)A exaustão permitirá ao ente que o custo do ativo seja distribuído durante o período de extração/aproveitamento.

Assinale a alternativa que contém a sequência correta.