Questões de Concurso

Sobre procedimentos contábeis patrimoniais em contabilidade pública

Foram encontradas 4.422 questões

( ) A depreciação das instalações de transmissão de interesse restrito das centrais de geração e aquelas associadas aos sistemas de distribuição, que integram as respectivas concessões ou direitos reconhecidos de geração ou de distribuição, deve ser calculada com base nas taxas definidas para os bens de transmissão, de acordo com sua respectiva natureza.

( ) A contabilização das operações envolvendo arrendamento pelas outorgadas de bens não administrativos, ou seja, aqueles diretamente vinculados às instalações de energia elétrica das atividades de geração, transmissão e distribuição de energia elétrica, devem ser submetidas à aprovação pelo órgão regulador quando, celebradas, puderem acarretar desvinculação de bens.

( ) Para os financiamentos contraídos, os valores de juros, variações monetárias e as variações cambiais incorridos até o ativo iniciar suas atividades devem fazer parte do custo histórico do ativo, sendo que esses custos só podem ser ativados limitado à Taxa de Juros de Longo Prazo e seguir os procedimentos de capitalização de encargos financeiros ao imobilizado em construção.

( ) O custo de operação das usinas, linhas e subestação da rede básica, linhas, redes e subestações de distribuição, compreende os gastos efetuados pela outorgada para operação e manutenção dos sistemas, de maneira que possibilite seu funcionamento ininterrupto e com a máxima segurança, devendo estar identificado por atividade e por Unidade Operativa – UO.

Assinale a sequência correta.

No dia 25/07/2023 a Prefeitura Municipal recebeu uma nota fiscal referente prestação de serviços. O serviço foi devidamente Atestado pelo fiscal do Contrato, cabendo ao departamento de contabilidade fazer o registro da operação para pagamento no mês seguinte. Os dados da nota fiscal são os seguintes:

- Valor bruto do serviço (total da nota fiscal) R$ 20.000,00.

- INSS (previdência social) a ser retido (11%) R$ 2.200,00.

- PIS e COFINS (contribuições sociais) a serem retidos (4%) R$ 800,00.

Com base nos dados acima, o valor do aumento no Passivo do Ente, no dia 25/07/2023, será de:

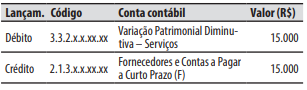

Durante a realização dos trabalhos na secretaria de obras do município, um auditor identificou um documento fiscal de aquisição de duas máquinas retroescavadeiras. Ao realizar a conferência do registro contábil da aquisição, o auditor constatou que, no estágio do pagamento da obrigação com o fornecedor das duas máquinas, na contrapartida do lançamento a crédito na conta “Caixa e Equivalentes de Caixa em Moeda Nacional (F)” foi, erroneamente, registrado um débito em uma conta de “Variação Patrimonial Diminutiva”.

Como o valor é relevante, o auditor apontou em seu relatório que o:

O resultado patrimonial do exercício não é um indicador de desempenho, mas um medidor do quanto o serviço público ofertado promoveu alterações quantitativas dos elementos patrimoniais.

O resultado patrimonial do período é apurado:

Durante o exercício financeiro, o seguinte registro contábil foi realizado em uma entidade do setor público referente ao recebimento do documento fiscal da despesa com a prestação de serviço de limpeza e conservação.

Considerando o registro contábil e com base nos conhecimentos sobre a escrituração das operações típicas das entidades do setor público, é correto afirmar que o registro contábil:

• Impostos, Taxas e Contribuições de Melhoria: R$ 235.000. • Pessoal e Encargos: R$ 90.000. • Valorização e Ganhos com Ativos e Desincorporação de Passivos: R$ 30.000. • Exploração e Venda de Bens, Serviços e Direitos: R$ 10.000. • Custo das Mercadorias e Produtos Vendidos, e dos Serviços Prestados: R$ 185.000.

Considerando as informações apresentadas, assinale a alternativa que apresenta o resultado patrimonial de 20X3.

Diante dos desafios impostos para a contabilidade, sobretudo aquela aplicada ao setor público, o princípio da prudência se evidencia pelo fato de estabelecer uma relação com eficiência e melhoria dos processos relativos a finanças públicas. Analise as afirmações a seguir e sua relação com o princípio da prudência:

I- O princípio da prudência estabelece a escolha da hipótese que tenha como resultado o menor patrimônio líquido diante de outras opções equivalentes.

II- Ao analisar o princípio do registro pelo valor original, o princípio da prudência se aplica às modificações posteriores que deriva na constituição do ordenamento indispensável à correta aplicação do princípio da competência.

III- As estimativas de incertezas de grau variável não podem ser atribuídas ao princípio da prudência na medida em que, para definição dos valores associados a variações patrimoniais, são utilizados definições contextuais sem o caráter da previsibilidade efetiva.

É correto o que se afirma em: