Questões de Concurso

Sobre normas e legislações de contabilidade pública em contabilidade pública

Foram encontradas 5.839 questões

Leia as afirmativas a seguir:

I. As informações financeiras não são relevantes, ainda que sejam capazes de influenciar significativamente o cumprimento dos objetivos da elaboração e da divulgação da informação contábil.

II. Segundo o artigo 34 da Lei nº 4.320/1964, o exercício financeiro coincidirá com o ano civil, ou seja, de 1º de janeiro a 31 de dezembro de cada ano.

III. As demonstrações contábeis podem fornecer informação que auxilia os usuários na avaliação da extensão da satisfação, por parte da entidade, dos seus objetivos financeiros.

IV. Comparabilidade é a qualidade da informação que possibilita aos usuários identificar semelhanças e diferenças entre dois conjuntos de fenômenos.

Marque a alternativa CORRETA:

Acerca dos Procedimentos Contábeis Orçamentários no Manual de Contabilidade Aplicada ao Setor Público, identifique como verdadeiras (V) ou falsas (F) as seguintes afirmativas:

( ) No caso do Governo Federal, o código da classificação institucional compõe-se de três dígitos, sendo o primeiro reservado à identificação do órgão e os demais à unidade orçamentária.

( ) Constitui unidade orçamentária o agrupamento de serviços subordinados ao mesmo órgão ou repartição a que serão consignadas dotações próprias.

( ) Um órgão orçamentário ou uma unidade orçamentária correspondem necessariamente a uma estrutura administrativa.

( ) A classificação funcional segrega as dotações orçamentárias em funções e subfunções, buscando responder basicamente à indagação “em que área?” de ação governamental a despesa será realizada.

( ) Deve-se adotar como função aquela que é típica ou principal do órgão.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

I. Especiais são os que se destinam a reforçar dotação orçamentária. II. Extraordinários são aqueles que visam o atendimento de despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública. III. Suplementares são os reservados a despesas que não tenham tido dotação orçamentária específica.

Quais estão corretas?

Assinale a alternativa que preenche, correta e respectivamente, as lacunas do trecho acima.

( ) Independentemente da técnica de elaboração, controle e execução orçamentária adotada, que depende da Lei Orçamentária e demais atos normativos de cada ente da Federação, os aspectos patrimoniais resultantes da realização da aquisição financiada de bens devem ser reconhecidos, mensurados e evidenciados nas demonstrações contábeis. ( ) O ágio derivado da expectativa de rentabilidade futura (goodwill) gerado internamente deve ser reconhecido como ativo. ( ) O valor depreciável de um ativo deve ser alocado de forma sistemática ao longo da sua vida útil estimada, sendo determinado após a dedução de seu valor residual. ( ) Despesa é um recurso controlado no presente pela entidade como resultado de evento passado.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

(1) Previsão. (2) Lançamento. (3) Arrecadação. (4) Recolhimento.

( ) Corresponde à entrega dos recursos devidos ao Tesouro pelos contribuintes ou devedores, por meio dos agentes arrecadadores ou instituições financeiras autorizadas pelo ente. ( ) É a transferência dos valores arrecadados à conta específica do Tesouro, responsável pela administração e controle da arrecadação e programação financeira, observando-se o princípio da unidade de tesouraria ou de caixa. ( ) Compreende a previsão de arrecadação da receita orçamentária constante da Lei Orçamentária Anual, resultante de metodologias de projeção usualmente adotadas, observadas as disposições constantes na Lei de Responsabilidade Fiscal. ( ) Ato da repartição competente, que verifica a procedência do crédito fiscal e a pessoa que lhe é devedora e inscreve o débito desta.

I. Quando há uma concessão de suprimento de fundos, a despesa orçamentária é empenhada, liquidada e paga no ato da concessão e só com a prestação de contas do suprido é que há o efetivo registro da variação patrimonial diminutiva. II. Quando ocorre a liquidação da despesa orçamentária concomitantemente com a prestação do serviço, o fato gerador diminui o resultado patrimonial, portanto, há uma troca de despesa orçamentária por variação patrimonial diminutiva, constituindo um fato permutativo. III. O reconhecimento da variação patrimonial ocorre, essencialmente, em dois momentos para a variação patrimonial aumentativa, antes e depois da arrecadação da receita orçamentária, e ocorre em três momentos para a variação patrimonial diminutiva, antes, depois ou no momento da liquidação da despesa orçamentária.

De acordo com a Lei Federal nº. 4.320/1964, o empenho de despesa é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição. Com base nessa Lei, considere as afirmativas a seguir sobre empenho da despesa pública:

I. É permitido aos Municípios, no último mês do mandato do Prefeito, empenhar compromissos financeiros para execução depois do término do mandato.

II. É permitido, em casos especiais previstos na legislação específica, a realização de despesa sem o prévio empenho.

III. É permitido o empenho global de despesas

contratuais e outras, sujeitas a parcelamento.

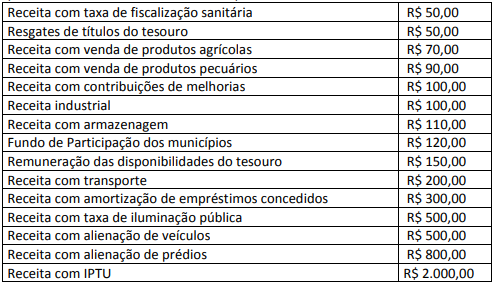

Em conformidade com o Manual de Contabilidade Aplicado ao Setor Público, na sua sétima edição, marque a alternativa que contenha o valor total das receitas de capital.