Questões de Concurso

Sobre normas e legislações de contabilidade pública em contabilidade pública

Foram encontradas 5.839 questões

Os itens I a IV, listados a seguir, representam afirmações relacionadas aos princípios orçamentários elencados na Parte I da 8ª edição do Manual de Contabilidade Aplicada ao Setor Público.

I. Estabelece que a LOA não conterá dispositivo estranho à previsão da receita e à fixação da despesa.

II. Determina existência de orçamento único para cada um dos entes federados.

III. Determina que a LOA de cada ente federado deverá conter todas as receitas e despesas.

IV. Obriga registrarem-se receitas e despesas na LOA sem quaisquer deduções.

Os itens I a IV dizem respeito, respectivamente, aos princípios da

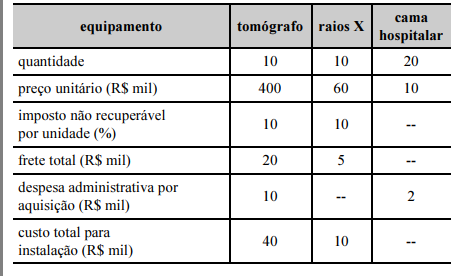

Tendo-se como referência a tabela apresentada, é correto afirmar

que, no ativo imobilizado da secretaria, o gestor deverá contabilizar

o valor de

Tendo-se como referência a tabela apresentada, é correto afirmar

que, no ativo imobilizado da secretaria, o gestor deverá contabilizar

o valor deClassificam-se como Despesas de Custeio as dotações destinadas, de acordo com a Lei nº 4.320/64. Nesse contexto analise as afirmativas abaixo e dê valores Verdadeiro (V) ou Falso (F).

( ) Às subvenções sociais que se destinem às instituições públicas ou privadas de caráter assistencial ou cultural, sem finalidade lucrativa.

( ) Aos efeitos das transferências provisionadas para cobrir despesas de custeio das entidades beneficiadas.

( ) Às subvenções econômicas que se destinem às empresas públicas ou privadas de caráter industrial, comercial, agrícola ou pastoril.

( ) À manutenção de serviços anteriormente criados, inclusive as destinadas a atender obras de conservação e adaptação de bens imóveis.

A Lei nº 4.320/64, entre outros temas, aborda a dívida flutuante e os itens que fazem parte de sua composição. Nesse sentido, analise as afirmativas abaixo e assinale a alternativa correta.

I. Os saldos da dívida fundada.

II. Os restos a pagar, excluídos os serviços da dívida.

III. Os saldos da dívida flutuante.

IV. Os débitos da tesouraria