Questões de Concurso

Sobre normas e legislações de contabilidade pública em contabilidade pública

Foram encontradas 5.839 questões

I. O produto estimado de operações de crédito e de alienação de bens imóveis somente se incluirá na receita quando umas e outras forem especificamente autorizadas pelo Poder Legislativo em forma que juridicamente possibilite ao Poder Executivo realizá-las no exercício.

II. A autorização legislativa a que se refere o item acima (item I), no tocante a operações de crédito, poderá constar da própria Lei de Orçamento.

III. O código geral estabelecido nesta lei prejudicará a adoção de códigos locais.

É CORRETO o que se afirma em:

I. Classificam-se como Despesas de Custeio as dotações para investimentos ou inversões financeiras que outras pessoas de direito público ou privado devam realizar, independentemente de contraprestação direta em bens ou serviços, constituindo essas transferências auxílios ou contribuições, segundo derivem diretamente da Lei de Orçamento ou de lei especialmente anterior, bem como as dotações para amortização da dívida pública.

II. Classificam-se como Transferências Correntes as dotações para despesas as quais não corresponda contraprestação direta em bens ou serviços, inclusive para contribuições e subvenções destinadas a atender à manutenção de outras entidades de direito público ou privado.

III. Consideram-se subvenções, para os efeitos desta lei, as transferências destinadas a cobrir despesas de custeio das entidades beneficiadas.

É CORRETO o que se afirma em:

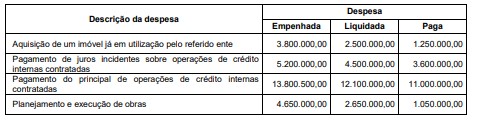

Com base nessas informações e de acordo com a Lei nº 4.320/1964, o valor inscrito em restos a pagar não processados em 31/12/2022, em decorrência da execução orçamentária das Despesas

Com base no MCASP, 9.ª edição, na Lei n.º 4.320/1964 e nas demonstrações contábeis aplicadas ao setor público, julgue o item.

No setor público, é obrigatório que se elabore a

demonstração dos fluxos de caixa pelo método indireto,

segregados os fluxos entre as atividades operacionais,

de investimento e de financiamento.

Com base no MCASP, 9.ª edição, na Lei n.º 4.320/1964 e nas demonstrações contábeis aplicadas ao setor público, julgue o item.

O balanço orçamentário evidenciará, no exercício de

referência, além da realização das receitas e despesas

orçamentárias em confronto com os montantes

previstos, a execução dos restos a pagar processados e

não processados.

Com base no MCASP, 9.ª edição, na Lei n.º 4.320/1964 e nas demonstrações contábeis aplicadas ao setor público, julgue o item.

As variações cambiais e financeiras de obrigações

passivas transitam normalmente pela demonstração

das variações patrimoniais, mesmo sendo eventos

independentes da execução orçamentária.

Com base no MCASP, 9.ª edição, na Lei n.º 4.320/1964 e nas demonstrações contábeis aplicadas ao setor público, julgue o item.

No balanço patrimonial, o ativo financeiro

compreenderá os créditos e valores realizáveis

independentemente de autorização orçamentária e

os valores numerários.

Com base no MCASP, 9.ª edição, na Lei n.º 4.320/1964 e nas demonstrações contábeis aplicadas ao setor público, julgue o item.

A apuração do superávit financeiro, fonte possível de

recursos para abertura de créditos adicionais, é levada a

efeito no balanço financeiro, no encerramento de cada

exercício.

Em relação à escrituração contábil das operações típicas do setor público e ao disposto no MCASP, 9.ª edição, julgue o item.

A arrecadação de receitas que estejam vinculadas a

determinadas finalidades ensejará registros contábeis

em três diferentes classes de contas contábeis.

Em relação à escrituração contábil das operações típicas do setor público e ao disposto no MCASP, 9.ª edição, julgue o item.

O reconhecimento de ajustes por redução ao valor

recuperável de ativos intangíveis é uma transação típica

da natureza patrimonial e não gera registros nas contas

de natureza orçamentária.