Questões de Concurso

Sobre normas e legislações de contabilidade pública em contabilidade pública

Foram encontradas 5.839 questões

Com relação ao que consta nessa norma, assinale a alternativa correta.

Assinale a opção que indica a contabilização do software e do computador, respectivamente, no ativo da entidade.

O prédio deve ser reconhecido e mensurado na mesma base de outros

I. ser uma entidade que capta recursos da sociedade ou em nome desta e/ou utiliza recursos para realizar atividades em benefício dela. II. ser uma entidade com personalidade jurídica específica definida em contrato. III. existirem usuários de serviços ou provedores de recursos dependentes de informações contidas no Relatório Contábil de Propósito Geral das Entidades do Setor Público para fins de prestação de contas e responsabilização e tomada de decisão.

Está correto o que se afirma em

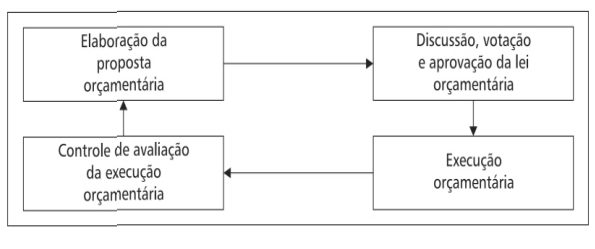

A figura apresentada retrata o processo orçamentário, considerando a etapa de elaboração da Proposta de Lei Orçamentária Anual (PLOA) no Brasil.

De acordo com a Lei nº 4.320/1964, a competência dessa

elaboração é do

Uma das técnicas de que a contabilidade se utiliza para organizar as informações, segregando em contas específicas as transações de natureza semelhante, é a escrituração, por meio da qual os fatos são registrados de maneira ordenada e padronizada. Considerando essa informação, julgue o item.

Segundo o art. 100 da Lei n.º 4.320/1964, as despesas

com depreciação, as perdas com os ajustes a valor

recuperável de ativos intangíveis e as variações

cambiais, ativas ou passivas, devem ser lançadas à conta

de resultado.

Uma das técnicas de que a contabilidade se utiliza para organizar as informações, segregando em contas específicas as transações de natureza semelhante, é a escrituração, por meio da qual os fatos são registrados de maneira ordenada e padronizada. Considerando essa informação, julgue o item.

Nos termos expressos da Lei n.

o 4.320/1964, o balanço

patrimonial demonstrará o ativo financeiro, o ativo

permanente, o passivo financeiro, o passivo

permanente, o saldo patrimonial e as contas de

compensação.

A Norma Brasileira de Contabilidade NBC TSP 07 determina o tratamento contábil para ativos imobilizados das entidades do setor público.

Sobre o conteúdo dessa norma, assinale com V as afirmativas verdadeiras e com F as falsas.

( ) Alguns itens do patrimônio cultural possuem benefícios econômicos futuros ou potencial de serviços além de seu valor cultural, por exemplo, um prédio histórico utilizado como escritório.

( ) A entidade deve avaliar, segundo esse critério de reconhecimento, todos os custos dos ativos imobilizados no momento em que são incorridos.

( ) Equipamentos militares especializados geralmente não se enquadram na definição de ativo imobilizado e não devem ser reconhecidos como ativo de acordo com essa norma.

( ) A entidade deve escolher o modelo do custo ou o modelo da reavaliação como sua política contábil e deve aplicar tal política para a classe inteira de ativos imobilizados.

Assinale a sequência correta.

A execução da despesa orçamentária se dá em estágios, de acordo com a Lei nº 4.320/1964 e, mais recentemente, também com o Plano de Contas Aplicado ao Setor Público. A esse respeito, numere a COLUNA II de acordo com a COLUNA I, relacionando os estágios da despesa orçamentária às respectivas definições.

COLUNA I

1. Empenho2. Em liquidação

3. Liquidação

4. Pagamento

COLUNA II

( ) Entrega de numerário ao credor por meio de cheque nominativo, ordens de pagamentos ou crédito em conta, e só pode ser efetuado após a regular liquidação da despesa.( ) Registro contábil no patrimônio de acordo com a ocorrência do fato gerador, não do empenho.

( ) Verificação do direito adquirido pelo credor tendo por base os títulos e documentos comprobatórios do respectivo crédito.

( ) Ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição.

Assinale a sequência correta.

Quanto às demonstrações contábeis aplicadas ao setor público, julgue o item, com base no MCASP (9.ª edição) e na Lei n.o 4.320/1964.

No Plano de Contas Aplicado ao Setor Público, a

arrecadação de receitas orçamentárias na natureza

1.6.0.0.00.0.0 – Receita de Serviços gerará um registro a

crédito na conta 6.2.1.2.0.00.00 – Receita Realizada e

um registro a débito na conta 6.2.1.1.0.00.00 – Receita a

Realizar, ambas de natureza orçamentária.

Quanto às demonstrações contábeis aplicadas ao setor público, julgue o item, com base no MCASP (9.ª edição) e na Lei n.o 4.320/1964.

O balanço patrimonial será acompanhado do Quadro do

Superávit/Déficit Financeiro, o qual tem por finalidade

evidenciar as disponibilidades por destinação de

recursos, ao início e ao fim do período, segregadas por

fonte de recursos, que podem ser utilizadas para

abertura de créditos adicionais ao orçamento.

Quanto às demonstrações contábeis aplicadas ao setor público, julgue o item, com base no MCASP (9.ª edição) e na Lei n.o 4.320/1964.

O balanço orçamentário deverá ser acompanhado de

notas explicativas que divulguem o regime orçamentário

e o critério de classificação adotados no orçamento

aprovado.

Quanto às demonstrações contábeis aplicadas ao setor público, julgue o item, com base no MCASP (9.ª edição) e na Lei n.o 4.320/1964.

A demonstração das variações patrimoniais

demonstrará a receita e a despesa orçamentárias, bem

como os recebimentos e os pagamentos de natureza

extraorçamentária, conjugados com os saldos em

espécie provenientes do exercício anterior, e os que se

transferem para o exercício seguinte.

Quanto às demonstrações contábeis aplicadas ao setor público, julgue o item, com base no MCASP (9.ª edição) e na Lei n.o 4.320/1964.

A execução detalhada dos restos a pagar inscritos em

exercícios anteriores será evidenciada em quadros

auxiliares do balanço orçamentário