Questões de Concurso

Sobre normas e legislações de contabilidade pública em contabilidade pública

Foram encontradas 5.836 questões

Ano: 2023

Banca:

Ibest

Órgão:

Prefeitura de Alexânia - GO

Prova:

Ibest - 2023 - Prefeitura de Alexânia - GO - Auditor Fiscal de Meio Ambiente |

Q2378686

Contabilidade Pública

Com base na Lei n.º 10.180/2001, que organiza e disciplina os Sistemas de Planejamento e de Orçamento Federal, de Administração Financeira Federal, de Contabilidade Federal e de Controle Interno do Poder Executivo Federal, julgue o item.

É finalidade do Sistema de Planejamento e de

Orçamento Federal formular o plano plurianual, as

diretrizes orçamentárias e os orçamentos anuais.

Ano: 2023

Banca:

VUNESP

Órgão:

TRF - 3ª REGIÃO

Prova:

VUNESP - 2023 - TRF - 3ª REGIÃO - Analista Judiciário - Área: Administrativa |

Q2374320

Contabilidade Pública

Uma determinada entidade pública apresentou, hipoteticamente, os seguintes valores extraídos da contabilidade

em 31 de dezembro de 2023:

Saldo em Espécie para o Exercício Seguinte ► R$ 130.630.000,00

Saldo em Espécie do Exercício Anterior ► R$ 115.200.000,00

Em 31 de dezembro de 2023, esses valores em reais representam, de acordo com as demonstrações contábeis aplicadas do setor público,

Saldo em Espécie para o Exercício Seguinte ► R$ 130.630.000,00

Saldo em Espécie do Exercício Anterior ► R$ 115.200.000,00

Em 31 de dezembro de 2023, esses valores em reais representam, de acordo com as demonstrações contábeis aplicadas do setor público,

Ano: 2023

Banca:

VUNESP

Órgão:

TRF - 3ª REGIÃO

Prova:

VUNESP - 2023 - TRF - 3ª REGIÃO - Analista Judiciário - Área: Administrativa |

Q2374319

Contabilidade Pública

Uma entidade pública emitiu títulos públicos, sem cupons,

em 31 de dezembro de 2022, no valor de R$5.000.000,00,

para resgate em um ano, portanto considerado de curto

prazo, e juros pós-fixados. Em 31 de janeiro de 2023, o

valor dos juros calculados pelo índice estipulado em contrato foi de R$ 89.000,00.

Nesse caso, a apropriação patrimonial dos encargos nesse primeiro mês será:

Nesse caso, a apropriação patrimonial dos encargos nesse primeiro mês será:

Ano: 2023

Banca:

VUNESP

Órgão:

TRF - 3ª REGIÃO

Prova:

VUNESP - 2023 - TRF - 3ª REGIÃO - Analista Judiciário - Área: Administrativa |

Q2374317

Contabilidade Pública

Os ativos que normalmente podem ser conservados por

um número significativamente maior de anos do que a

maioria dos bens do ativo imobilizado são denominados

ativos

Ano: 2023

Banca:

CPCON

Órgão:

Prefeitura de Cabaceiras - PB

Prova:

CPCON - 2023 - Prefeitura de Cabaceiras - PB - Auditor Fiscal de Tributos |

Q2371083

Contabilidade Pública

A Lei nº 4.320/1964 e suas alterações, que estatui normas gerais de direito financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal, apresenta sua definição de tributo. Dentre as opções a seguir, assinale apenas aquela que contenha a definição CORRETA:

Ano: 2023

Banca:

COTEC

Órgão:

Prefeitura de Unaí - MG

Prova:

COTEC - 2023 - Prefeitura de Unaí - MG - Contador |

Q2355557

Contabilidade Pública

Segundo o MCASP, os atos e os fatos praticados por um ente são evidenciados em contas contábeis que são

segregadas em três grandes grupos, de acordo com a natureza da informação que apresentam: orçamentária,

patrimonial e de controle. A redução do valor de um bem em razão de desgaste pelo uso ou deterioração é

registrado em contas de natureza

Ano: 2023

Banca:

COTEC

Órgão:

Prefeitura de Unaí - MG

Prova:

COTEC - 2023 - Prefeitura de Unaí - MG - Contador |

Q2355550

Contabilidade Pública

Pelo Manual de Contabilidade Aplicada ao Setor Público (MCASP), a informação e os registros contábeis perpassam

o relacionamento entre os enfoques orçamentário e patrimonial. Sobre esse tema, é CORRETO afirmar:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Quinze de Novembro - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Quinze de Novembro - RS - Contador |

Q2348605

Contabilidade Pública

Considerando-se o Manual de Contabilidade Aplicada ao

Setor Público, sobre combinações no setor público, analisar

os itens abaixo:

I. Combinações no setor público podem ser definidas como a união de operações separadas em uma entidade do setor público.

II. A fusão entre órgãos, entidades e até unidades gestoras ocorre quando nenhuma das partes envolvidas obtiver o controle de uma ou mais operações.

III. Os efeitos de todas as transações entre as operações da combinação devem ser eliminados na elaboração das demonstrações contábeis da entidade resultante, a qual não deve adotar classificações diferentes no reconhecimento inicial.

Está(ão) CORRETO(S):

I. Combinações no setor público podem ser definidas como a união de operações separadas em uma entidade do setor público.

II. A fusão entre órgãos, entidades e até unidades gestoras ocorre quando nenhuma das partes envolvidas obtiver o controle de uma ou mais operações.

III. Os efeitos de todas as transações entre as operações da combinação devem ser eliminados na elaboração das demonstrações contábeis da entidade resultante, a qual não deve adotar classificações diferentes no reconhecimento inicial.

Está(ão) CORRETO(S):

Ano: 2023

Banca:

IBFC

Órgão:

EBSERH

Prova:

IBFC - 2023 - EBSERH - Analista Administrativo - Contabilidade |

Q2348284

Contabilidade Pública

A Instrução Normativa da Receita Federal do

Brasil nº 2145 de 26.06.2023, que alterou a

Instrução Normativa nº 1234 de 11.01.2012,

determina que os órgãos da administração

pública federal e demais entidades das quais a

União, direta ou indiretamente, detenha a

maioria do capital social sujeito a voto, e que

recebam recursos do Tesouro Nacional e

estejam obrigadas a registrar sua execução

orçamentária e financeira no Sistema

Integrado de Administração Financeira do

Governo Federal (Siafi), faça a retenção dos

tributos incidentes sobre pagamentos

efetuados a pessoas jurídicas pelo

fornecimento de bens ou prestação de

serviços. Os impostos que devem ser retidos

são:

I. Imposto de Renda.

II. TFE Taxa de fiscalização do estabelecimento.

III. Contribuição Social sobre o Lucro Líquido CSLL.

IV. Contribuição para o Financiamento da Seguridade Social – Cofins.

V. Contribuição para o Pis / Pasep.

VI. Imposto sobre Circulação de Mercadorias e Serviços – ICMS.

Estão corretas as afirmativas:

I. Imposto de Renda.

II. TFE Taxa de fiscalização do estabelecimento.

III. Contribuição Social sobre o Lucro Líquido CSLL.

IV. Contribuição para o Financiamento da Seguridade Social – Cofins.

V. Contribuição para o Pis / Pasep.

VI. Imposto sobre Circulação de Mercadorias e Serviços – ICMS.

Estão corretas as afirmativas:

Ano: 2023

Banca:

Instituto Fênix

Órgão:

Prefeitura de Presidente Castello Branco - SC

Prova:

Instituto Fênix - 2023 - Prefeitura de Presidente Castello Branco - SC - Técnico em Contabilidade |

Q2345363

Contabilidade Pública

Consoante ao Manual de Contabilidade Aplicada ao Setor

Público, acerca das espécies de renúncia de receita, qual é a

espécie mais usual de renúncia e que se define como a dispensa

legal, pelo Estado, do débito tributário devido?

Ano: 2023

Banca:

Instituto Fênix

Órgão:

Prefeitura de Presidente Castello Branco - SC

Prova:

Instituto Fênix - 2023 - Prefeitura de Presidente Castello Branco - SC - Técnico em Contabilidade |

Q2345353

Contabilidade Pública

Nos termos do Manual de Contabilidade Aplicada ao Setor

Público, o Fundo de Participação dos Municípios (FPM) é

transferência constitucional composta por quantos por cento

da arrecadação dos impostos sobre a renda e proventos de

qualquer natureza e sobre os produtos industrializados, de

acordo com a Constituição Federal?

Q2341894

Contabilidade Pública

No contexto da contabilidade aplicada ao setor público, com

relação à situação patrimonial, toda a entrada de recursos

para a entidade a título de contribuição de partes externas,

que estabelece ou aumenta a participação delas no

patrimônio líquido da entidade, é classificada como uma

Q2341892

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao

Setor Público (MCASP, 2022), a dívida ativa é o conjunto de

créditos tributários e não tributários em favor da Fazenda

Pública, não recebidos no prazo para pagamento definido

em lei ou em decisão proferida em processo regular, inscrito

pelo órgão ou entidade competente

Ano: 2023

Banca:

SELECON

Órgão:

Empresa Cuiabana de Saúde Pública - MT

Prova:

SELECON - 2023 - Empresa Cuiabana de Saúde Pública - MT - Auditor Interno |

Q2341611

Contabilidade Pública

Conforme a definição constante do Manual de Contabilidade

Aplicada ao Setor Público (MCASP), 9ª edição, elaborado pela

Secretaria do Tesouro Nacional, o orçamento é o instrumento

de planejamento de qualquer entidade, pública ou privada, e

representa o fluxo de ingressos e a aplicação de recursos em

determinado período. No que diz respeito à aplicação desses

recursos, os dispêndios que, no momento de sua realização, não

reduzem a situação líquida patrimonial da entidade, constituindo

fato contábil permutativo, configuram despesa:

Ano: 2023

Banca:

SELECON

Órgão:

Empresa Cuiabana de Saúde Pública - MT

Prova:

SELECON - 2023 - Empresa Cuiabana de Saúde Pública - MT - Auditor Interno |

Q2341610

Contabilidade Pública

No que diz respeito à contabilidade pública e aos seus

principais conceitos, a Lei nº 4.320/1964 dispõe que o

balanceamento dos totais de receitas e despesas correntes,

apurados na respectiva demonstração de receita e despesa,

denomina-se:

Ano: 2023

Banca:

SELECON

Órgão:

Empresa Cuiabana de Saúde Pública - MT

Prova:

SELECON - 2023 - Empresa Cuiabana de Saúde Pública - MT - Auditor Interno |

Q2341602

Contabilidade Pública

No que diz respeito às normas de auditoria e à sua

regulamentação no Brasil, o Conselho Federal de Contabilidade

(CFC) exerce atribuição legal para emanar normas de auditoria

contábil, enquanto outros institutos, nacionais e internacionais,

também emitem ou ratificam normas de auditoria de naturezas,

objetos, objetivos e temáticas diversas, de onde surge a

preocupação com a adequada convergência normativa.

Nesse sentido, as Normas Brasileiras de Contabilidade (NBC)

aplicadas ao setor público, editadas por necessidades locais, sem

equivalentes internacionais, estruturam-se como normas técnicas

do tipo:

Ano: 2023

Banca:

SELECON

Órgão:

Empresa Cuiabana de Saúde Pública - MT

Prova:

SELECON - 2023 - Empresa Cuiabana de Saúde Pública - MT - Contador |

Q2341590

Contabilidade Pública

De acordo com a IPC 10 – Contabilização de Consórcios

Públicos, do ponto de vista da natureza de informação patrimonial,

a contabilização da apropriação proporcional patrimonial nos

entes públicos é feita da seguinte maneira, com resultado positivo:

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE / CEBRASPE - 2023 - TC-DF - Analista Administrativo de Controle Externo |

Q2340406

Contabilidade Pública

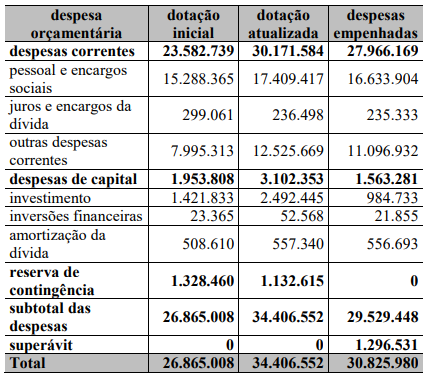

Texto associado

A tabela a seguir representa o balanço orçamentário de

determinada unidade federativa no ano de 2021. Os valores

mostrados estão na ordem dos milhares de reais.

A partir dos valores intraorçamentários apresentados na tabela anterior e do previsto na Lei n.º 4.320/1964, julgue o próximo item, acerca da execução das despesas públicas e dos seus estágios.

As despesas correntes com juros e encargos da dívida devem ser computadas no cálculo do resultado primário do governo da unidade federativa.

As despesas correntes com juros e encargos da dívida devem ser computadas no cálculo do resultado primário do governo da unidade federativa.

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338626

Contabilidade Pública

A Lei nº 4.320/64 estabelece as

informações que devem ser contidas na Lei do

Orçamento. Considerando o disposto na citada

legislação, julgue como verdadeiras ou falsas

as seguintes afirmativas.

I A Lei de Orçamento compreenderá todas as receitas, exceto as de operações de crédito autorizadas em lei.

II A Lei de Orçamento compreenderá todas as despesas próprias dos órgãos do governo e da administração centralizada.

III Todas as receitas e despesas constarão da Lei de Orçamento pelos seus totais, efetuadas as suas deduções.

IV A Lei de Orçamento poderá conter autorização do Poder Executivo para realizar operações de crédito por antecipação da receita, para atender a insuficiências de caixa.

V A Lei do Orçamento conterá a discriminação da receita e despesa de forma a evidenciar a política econômica financeira e o programa de trabalho do governo.

VI Integrará a Lei do Orçamento o quadro discriminativo da receita por fontes e respectiva legislação.

São verdadeiras as afirmativas:

I A Lei de Orçamento compreenderá todas as receitas, exceto as de operações de crédito autorizadas em lei.

II A Lei de Orçamento compreenderá todas as despesas próprias dos órgãos do governo e da administração centralizada.

III Todas as receitas e despesas constarão da Lei de Orçamento pelos seus totais, efetuadas as suas deduções.

IV A Lei de Orçamento poderá conter autorização do Poder Executivo para realizar operações de crédito por antecipação da receita, para atender a insuficiências de caixa.

V A Lei do Orçamento conterá a discriminação da receita e despesa de forma a evidenciar a política econômica financeira e o programa de trabalho do governo.

VI Integrará a Lei do Orçamento o quadro discriminativo da receita por fontes e respectiva legislação.

São verdadeiras as afirmativas:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338625

Contabilidade Pública

A NBC TSP 11, que trata da apresentação

das demonstrações contábeis, define que “as

demonstrações contábeis no setor público

devem proporcionar informação útil para

subsidiar a tomada de decisão e a prestação de

contas e responsabilização da entidade quanto

aos recursos que lhe foram confiados”. A Lei nº

4.320/64 determina que os resultados gerais do

exercício sejam demonstrados em peças

específicas para tais informações.

Abaixo têm-se algumas demonstrações obrigatórias, EXCETO:

Abaixo têm-se algumas demonstrações obrigatórias, EXCETO: