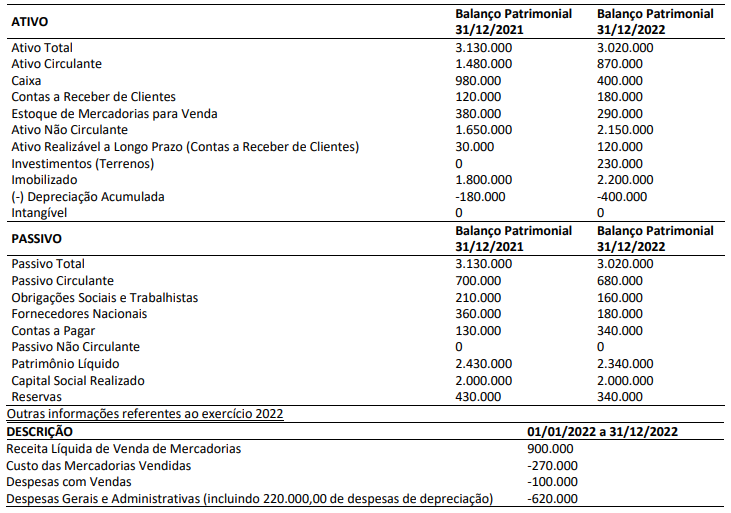

Os seguintes dados foram obtidos de uma empresa atacadista d...

Considerando, exclusivamente, as informações apresentadas, bem como a Norma Brasileira de Contabilidade NBC TG 03 (R3) – Demonstração dos fluxos de caixa e, desconsiderando, ainda, qualquer incidência de tributos, em 2022, o valor do caixa

- Gabarito Comentado (1)

- Aulas (2)

- Comentários (2)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

Questão que trata acerca de conhecimentos de DFC - Demonstração de Fluxo de Caixa.

A DFC será:

Veja que o valor de fluxo de caixa operacional será de R$50.000

Gabarito do professor: letra B.

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

alguém?

Gabarito B

1º Passo - Apuração do Resultado + Ajustes:

A partir dos dados da demonstração de resultados (DRE) fornecidos na questão, calculamos o resultado do exercício:

- Receita Líquida de Venda de Mercadorias: R$ 900.000.

- Custo das Mercadorias Vendidas (CMV): -R$ 270.000.

- Despesas com Vendas: -R$ 100.000.

- Despesas Gerais e Administrativas: -R$ 620.000.

- Resultado do Exercício (Prejuízo Líquido): 900.000 - 270.000 - 100.000 - 620.000 = - R$ 90.000.

Agora, devemos somar novamente ao resultado as despesas que reduziram o lucro, mas que não representaram saída de dinheiro do caixa da empresa:

- Prejuízo Líquido: -R$ 90.000.

- (+) Despesa de Depreciação (incluída nas despesas gerais e administrativas): R$ 220.000.

- Lucro Ajustado: -90.000 + 220.000 = R$ 130.000.

2º Passo - Variações do Capital de Giro (Contas Operacionais):

Agora, analisamos a diferença entre os saldos de 2021 e 2022 das contas operacionais do ativo e do passivo:

- Contas a Receber de Clientes (Circulante): O saldo aumentou de R$ 120.000 para R$ 180.000. Um aumento em direitos a receber significa que a empresa não recebeu esse dinheiro (saída virtual de caixa): - R$ 60.000.

- Contas a Receber de Clientes (Longo Prazo): O saldo aumentou de R$ 30.000 para R$ 120.000. Aplica-se a mesma lógica (consumo de caixa): - R$ 90.000.

- Estoque de Mercadorias para Venda: O saldo diminuiu de R$ 380.000 para R$ 290.000. A redução do estoque indica que mercadorias foram vendidas, libertando caixa: + R$ 90.000.

- Obrigações Sociais e Trabalhistas: O saldo diminuiu de R$ 210.000 para R$ 160.000. A diminuição de uma dívida significa que ela foi paga (consumo de caixa): - R$ 50.000.

- Fornecedores Nacionais: O saldo diminuiu de R$ 360.000 para R$ 180.000. Houve pagamento a fornecedores: - R$ 180.000.

- Contas a Pagar: O saldo aumentou de R$ 130.000 para R$ 340.000. O aumento de uma obrigação significa que o caixa foi preservado (a empresa reteve o dinheiro ao invés de pagar): + R$ 210.000.

Por fim, somando o Lucro Ajustado com todas as variações apuradas no capital de giro:

R$ 130.000 (Lucro Ajustado) - R$ 60.000 - R$ 90.000 + R$ 90.000 - R$ 50.000 - R$ 180.000 + R$ 210.000 = R$ 50.000.

O caixa líquido gerado pelas atividades operacionais é de R$ 50.000,00, o que confirma a alternativa (B).

_____________________________________///___________________________________________

Por que as outras alternativas estão incorretas?

- A alternativa (A) está errada porque o valor apurado foi 50.000, e não 80.000.

- A alternativa (C) está errada pois o valor foi gerado (positivo) e não consumido.

- A alternativa (D) afirma que as atividades de investimento consumiram R$ 230.000. Contudo, ao analisar o Ativo Não Circulante, verifica-se que além da aquisição de investimentos (Terrenos) no valor de R$ 230.000, a conta "Imobilizado" também subiu de R$ 1.800.000 para R$ 2.200.000 (um aumento de R$ 400.000). O caixa consumido nas atividades de investimento foi, na verdade, de R$ 630.000.

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo