Questões de Concurso

Sobre mensuração e avaliação de itens patrimoniais em contabilidade pública

Foram encontradas 640 questões

Analise as afirmativas a seguir, com relação ao patrimônio público:

I. As dívidas fundadas e outros pagamentos que independam de autorização orçamentária, fazem parte do passivo financeiro.

II. O patrimônio público, de acordo com as normas brasileiras de contabilidade, é estruturado em três grupos: ativos, passivos e patrimônio líquido.

III. As operações de crédito de prazo inferior a doze meses cujas receitas tenham constado do orçamento estão inseridas na dívida pública consolidada.

IV. Os bens de uso comum do povo formam o patrimônio das pessoas jurídicas de direito público, como coisas de direito pessoal, ou real, de cada uma dessas entidades.

Estão corretas

Denomina-se mensuração o processo contábil que consiste em determinar e apresentar os valores referentes a itens do ativo e do passivo, mediante o emprego de métodos qualitativos e quantitativos. A respeito da mensuração dos ativos e passivos, julgue o item que se segue.

Os ativos obtidos a título gratuito devem ser registrados pelo

seu preço presumido.

Denomina-se mensuração o processo contábil que consiste em determinar e apresentar os valores referentes a itens do ativo e do passivo, mediante o emprego de métodos qualitativos e quantitativos. A respeito da mensuração dos ativos e passivos, julgue o item que se segue.

Como é dispensada a divulgação dos passivos contingentes,

eles estão isentos da avaliação periódica.

Ao final do exercício financeiro de 2016, uma entidade possuía os seguintes investimentos permanentes:

I. Propriedades para investimento;

II. Investimentos em empresas coligadas;

III. Investimentos em empresas controladas;

IV. Participação em consórcio público com influência significativa;

V. Participação em consórcio público sem influência significativa.

De acordo com as disposições do MCASP para mensuração de investimentos permanentes, devem ser avaliados pelo Método da Equivalência Patrimonial somente:

Uma entidade pública realizou uma transação em moeda estrangeira em 30/11/2016, no montante de US$ 1.200,00, data em que a taxa de câmbio era de R$ 3,50, que gerou registro de contas a receber. Em 31/12/2016, a taxa de câmbio foi de R$ 3,30. O pagamento foi feito em 30/01/2017, a uma taxa de câmbio de R$ 3,25.

De acordo com as orientações do MCASP para mensuração de ativos, nas demonstrações contábeis do exercício de 2016, essa transação será evidenciada pelo valor de:

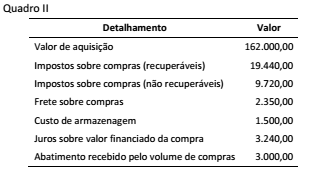

De acordo as informações do Quadro II e as orientações do MCASP para mensuração de ativos e, o valor a ser registrado por essa aquisição de estoques representa:

I - O ativo intangível pode ser baixado quando não há expectativa de benefícios econômicos futuros ou serviços potenciais com a sua utilização.

II - O ativo intangível não pode ser baixado em nenhuma hipótese.

III - Uma das formas das baixas possíveis do ativo intangível é por ocasião de sua alienação.

IV - Os ganhos ou perdas decorrentes da baixa de ativo intangível devem ser determinados pela diferença entre o valor líquido da alienação, se houver, e o valor contábil do ativo.

Está(ão) CORRETO(S):

No que se refere à contabilidade aplicada ao setor público, julgue o item.

O método para mensuração e avaliação das saídas do

almoxarifado é o custo médio ponderado variável.

No que se refere à contabilidade aplicada ao setor público, julgue o item.

No tocante às bases de mensuração dos passivos, o custo

de cumprimento da obrigação e o preço presumido têm

em comum o fato de serem valores de entrada

específicos para a entidade. A diferença é que o preço

presumido é observável e o custo de cumprimento da

obrigação não o é.

No que se refere à contabilidade aplicada ao setor público, julgue o item.

O custo histórico e o custo de reposição, ambos valores

de entrada,são bases de mensuração para os ativos. Eles

se diferenciam porque o custo de reposição não é

observável e o custo histórico não é específico para a

entidade.

No que se refere à contabilidade aplicada ao setor público, julgue o item.

A verificação de forma indireta traduz-se na checagem de

dados e no recálculo dos resultados, utilizando-se a

mesma convenção ou metodologia contábil, como, por

exemplo, a verificação do valor contábil do estoque,

adotando-se métodos diferentes de mensuração.