Questões de Concurso

Sobre mensuração e avaliação de itens patrimoniais em contabilidade pública

Foram encontradas 672 questões

Os estoques de um Ente Público demonstram os produtos adquiridos e utilizados nas suas atividades, preservando o Princípio da Competência para o registro dos custos e despesas de forma a evidenciar as informações fidedignas para os tomadores de decisão e demais usuários das informações contábeis. Considere o seguinte saldo inicial de estoque de um Ente Público:

Ao longo do mês, foram realizadas as seguintes operações:

- Compra de 500 unidades, à vista, pelo valor total de R$ 10.000,00.

- Utilização (baixa de estoque) de 800 unidades, considerando o custo médio.

Assinale a alternativa que apresenta a variação no valor total do Ativo Circulante do Ente, após os registros das operações mencionadas (compra e baixa de estoque):

- Valor do bem: R$ 900.000,00. - Pagamento de 50% do valor à vista e o restante a prazo.

- Total dos juros sobre o valor financiado: R$ 300.000,00.

- Vida útil estimada do bem: 05 (cinco) anos.

- Valor residual do bem: R$ 600.000,00.

Com base nos dados acima, assinale o valor da depreciação mensal do bem adquirido:

Tendo em vista que a INFRA S.A. atua na gestão de ativos de infraestrutura rodoviária e ferroviária e que esses ativos são complexos e compostos por diversos elementos, com durações e desgastes distintos, julgue o item a seguir, com base na NBC TSP 07 – Ativo Imobilizado.

Os ativos de infraestrutura geridos pela INFRA S.A., embora façam parte de um sistema ou rede, não podem sofrer restrições à sua alienação e devem possuir, obrigatoriamente, usos alternativos prontamente disponíveis.

A INFRA S.A. elaborou suas demonstrações contábeis

referentes ao exercício de 2025 observando as disposições do

MCASP (11ª edição) e das NBC TSP aplicáveis. Durante o

período, a referida empresa pública registrou ajustes para perdas

com créditos tributários; avaliou provisões de longo prazo

sujeitas a atualização pelo valor do dinheiro no tempo; analisou

processos judiciais associados a possível entrada futura de

recursos; reconheceu receitas tributárias cujo fato gerador havia

ocorrido antes da arrecadação; e deliberou internamente sobre

determinada obrigação ainda não formalizada.

Os ajustes para perdas com ativos, como créditos de liquidação duvidosa e dívida ativa, devem ser classificados como provisões no plano de contas aplicado ao setor público (PCASP), uma vez que se referem a passivos de prazo ou valor incerto.

A empresa pública INFRA S.A., responsável pela gestão

de ativos de infraestrutura tecnológica e logística, elaborou suas

demonstrações contábeis referentes ao exercício de 2025 em

conformidade com o MCASP (11.ª edição) e com as NBC TSP

aplicáveis. Durante o período, a entidade realizou diversas

operações envolvendo ativos imobilizados e intangíveis,

inclusive reavaliações, aquisição de bens com prazo de

pagamento diferenciado e recebimento de bens por doação. A

área contábil passou a revisar os procedimentos adotados à luz

das normas vigentes.

A partir dessa situação hipotética, julgue o item a seguir, relativo à mensuração e à contabilização de ativos imobilizados e intangíveis no setor público.

Na aquisição de imobilizado com prazo de pagamento superior aos prazos normais de crédito, a diferença entre o preço à vista e o total a pagar deve ser incorporada ao custo inicial do respectivo item do ativo.

A empresa pública INFRA S.A., responsável pela gestão

de ativos de infraestrutura tecnológica e logística, elaborou suas

demonstrações contábeis referentes ao exercício de 2025 em

conformidade com o MCASP (11.ª edição) e com as NBC TSP

aplicáveis. Durante o período, a entidade realizou diversas

operações envolvendo ativos imobilizados e intangíveis,

inclusive reavaliações, aquisição de bens com prazo de

pagamento diferenciado e recebimento de bens por doação. A

área contábil passou a revisar os procedimentos adotados à luz

das normas vigentes.

A partir dessa situação hipotética, julgue o item a seguir, relativo à mensuração e à contabilização de ativos imobilizados e intangíveis no setor público.

O método de reavaliação para ativos intangíveis é abrangente e permite, em situações específicas de interesse público, o reconhecimento inicial de ativos intangíveis por valores baseados no valor justo, bem como a reavaliação de itens que não tenham sido previamente reconhecidos como ativos pela entidade.

A empresa pública INFRA S.A., responsável pela gestão

de ativos de infraestrutura tecnológica e logística, elaborou suas

demonstrações contábeis referentes ao exercício de 2025 em

conformidade com o MCASP (11.ª edição) e com as NBC TSP

aplicáveis. Durante o período, a entidade realizou diversas

operações envolvendo ativos imobilizados e intangíveis,

inclusive reavaliações, aquisição de bens com prazo de

pagamento diferenciado e recebimento de bens por doação. A

área contábil passou a revisar os procedimentos adotados à luz

das normas vigentes.

A partir dessa situação hipotética, julgue o item a seguir, relativo à mensuração e à contabilização de ativos imobilizados e intangíveis no setor público.

Após o reconhecimento inicial de um ativo intangível, a entidade pode optar pelo modelo de reavaliação, desde que o valor justo do ativo intangível possa ser apurado em relação a um mercado ativo.

A empresa pública INFRA S.A., responsável pela gestão

de ativos de infraestrutura tecnológica e logística, elaborou suas

demonstrações contábeis referentes ao exercício de 2025 em

conformidade com o MCASP (11.ª edição) e com as NBC TSP

aplicáveis. Durante o período, a entidade realizou diversas

operações envolvendo ativos imobilizados e intangíveis,

inclusive reavaliações, aquisição de bens com prazo de

pagamento diferenciado e recebimento de bens por doação. A

área contábil passou a revisar os procedimentos adotados à luz

das normas vigentes.

A partir dessa situação hipotética, julgue o item a seguir, relativo à mensuração e à contabilização de ativos imobilizados e intangíveis no setor público.

No reconhecimento inicial, o custo de um ativo imobilizado recebido em transação sem contraprestação, como a doação de terrenos por particulares, deve ser mensurado pelo seu valor justo na data da aquisição.

A empresa pública INFRA S.A., responsável pela gestão

de ativos de infraestrutura tecnológica e logística, elaborou suas

demonstrações contábeis referentes ao exercício de 2025 em

conformidade com o MCASP (11.ª edição) e com as NBC TSP

aplicáveis. Durante o período, a entidade realizou diversas

operações envolvendo ativos imobilizados e intangíveis,

inclusive reavaliações, aquisição de bens com prazo de

pagamento diferenciado e recebimento de bens por doação. A

área contábil passou a revisar os procedimentos adotados à luz

das normas vigentes.

A partir dessa situação hipotética, julgue o item a seguir, relativo à mensuração e à contabilização de ativos imobilizados e intangíveis no setor público.

Na contabilização da reavaliação de ativos intangíveis, se o valor contábil aumentar, o ajuste deve ser creditado diretamente à reserva de reavaliação no patrimônio líquido; contudo, se esse aumento reverter um decréscimo de reavaliação da mesma classe anteriormente reconhecido no resultado, ele deve ser registrado como receita do período.

I.As disponibilidades em moeda nacional são avaliadas pelo valor original, sendo as obrigações e os créditos em moeda estrangeira convertidos à taxa de câmbio vigente na data do balanço.

II. Os estoques de almoxarifado são avaliados pelo valor de aquisição, admitindo-se a aplicação do custo médio ponderado para cada item ao longo do exercício financeiro.

III. Os bens do ativo imobilizado submetem-se à depreciação, à amortização ou à exaustão, conforme a natureza do bem e a vida útil econômica estimada para o ativo.

Está correto o que se afirma em:

Com base nas Normas Brasileiras de Contabilidade (NBC) Técnicas do Setor Público (TSP) Estrutura Conceitual (R1), qual é o valor pelo qual o ativo deve ser mensurado inicialmente e qual é a sua denominação?

Com base no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 11ª edição, assinale a alternativa CORRETA.

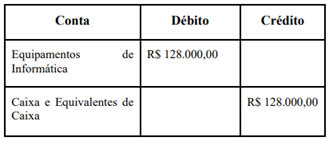

A aquisição de equípamentos de transmissão (bens móveis) classifica-se sob o elemento de despesa __________. Já a contratação de consultorra por pessoa jurídÍca para desenvolvimento de software de gestão legislativa utiliza o elemento de despesa __________. Na liquidação deste serviço, o valor deve ser atívado na conta __________.

Preenche, CORRETA e respectivamente, as lacunas

Transporte do equipamento do estabelecimento fornecedor até a Câmara, no valor de R$ 4.000;

Custos de preparação do local para instalação, no valor de R$ 10.000;

Gasto com treinamento dos servidores responsáveis pela operação do servidor, no valor de R$ 16.000, realizado após sua instalação.

De acordo com as normas aplicáveis à contabilização do ativo imobilizado, é CORRETO afirmar que o custo de aquisição do servidor a ser registrado pela Câmara corresponde a: