Questões de Concurso

Sobre mensuração e avaliação de itens patrimoniais em contabilidade pública

Foram encontradas 636 questões

Uma nova reavaliação deverá ser feita se o valor justo de um ativo diferir materialmente do seu valor registrado contabilmente.

Com relação ao reconhecimento e à mensuração de itens do ativo não circulante, julgue o item a seguir.

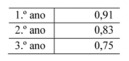

Considere que uma empresa pretenda adquirir um equipamento pelo valor de R$ 400 mil, para pagamento em uma única parcela, no prazo de três anos exatos. Considere, ainda, que o departamento financeiro dessa empresa, analisando a situação, tenha constatado que o fornecedor havia aplicado a seguinte tábua de multiplicadores para chegar ao valor parcelado.

Nessa situação hipotética, o preço justo à vista para o bem

seria de R$ 300 mil.

Uma entidade do setor público desenvolveu um software para utilizar no controle dos alunos matriculados na rede pública. O software demonstrou ter todos os aspectos exigidos para reconhecimento pela NBC TSP 08 – Ativo Intangível, como capacidade de utilizar o ativo intangível e de mensurar confiavelmente os gastos atribuíveis ao ativo intangível durante seu desenvolvimento.

Os gastos com a atividade de pesquisa e de desenvolvimento do software foram os seguintes:

• atividades destinadas à obtenção de novo conhecimento: R$ 30.000;

• busca, avaliação e seleção final das aplicações dos resultados de pesquisa ou outros conhecimentos: R$ 15.000;

• formulação, projeto, avaliação e seleção final de alternativas possíveis para materiais, dispositivos, produtos, processos, sistemas ou serviços novos ou aperfeiçoados: R$ 22.000;

• custos com materiais e serviços consumidos ou utilizados na geração do ativo intangível: R$ 34.000;

• custos de benefícios a empregados relacionados à geração do ativo intangível: R$ 20.000;

• taxas de registro do direito legal: 10.000;

• ineficiências identificadas e perdas operacionais iniciais incorridas antes de o ativo atingir o desempenho planejado: R$ 17.000;

• gastos com o treinamento de pessoal para operar o ativo: R$ 35.000.

Assinale a opção que indica o valor inicial reconhecido como ativo intangível em relação ao software.

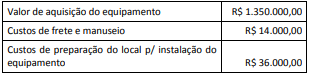

O valor de aquisição do equipamento foi negociado para ser pago em quatro parcelas, sendo a primeira com vencimento em 60 dias após a entrega. A entidade optou por essa forma de pagamento em decorrência do seu cronograma de desembolso, frente às limitações de repasses financeiros que sofria. Se o pagamento fosse feito à vista, o valor de aquisição do equipamento seria de R$ 1.200.000,00. O processo de aquisição e instalação foi concluído em 01/07/20X5, quando o equipamento estava no local e nas condições operacionais inicialmente planejadas pela entidade. Ocorre que, por um problema de infiltração no imóvel onde o equipamento foi instalado e que comprometeu a estrutura do local, o equipamento precisou ser retirado e transferido para outra unidade, incorrendo em custos adicionais de R$ 42.000,00. Em decorrência disso, só entrou em operação em 01/10/20X5.

A partir dessas informações e dos procedimentos contábeis patrimoniais vigentes para entidades da administração pública, no reconhecimento inicial o equipamento deve ser mensurado por:

• Propriedade ocupada em suas atividades operacionais: R$ 400.000;

• Propriedade mantida para valorização do capital a longo prazo: R$ 300.000;

• Propriedade mantida para uso futuro ainda não definido: R$ 150.000;

• Propriedade em processo de construção com a finalidade de venda: R$ 200.000.

Com base nos dados acima, o saldo do grupo Propriedade para Investimento da agência governamental era de:

Julgue o item subsequente, com relação aos procedimentos contábeis patrimoniais aplicados na mensuração de ativos do setor público.

A reavaliação pode ser realizada por meio de um relatório de avaliação feito por uma comissão de servidores.

Caso uma entidade verifique que uma unidade geradora de caixa apresenta valor contábil líquido inferior ao seu valor justo líquido de despesa de venda ou ao seu valor em uso, dos dois, o menor, ela deve reconhecer uma provisão para perda de valor recuperável.

Com relação aos critérios de mensuração e avaliação de itens patrimoniais, julgue o item que se segue.

Quando a compra de um ativo ocorre no mercado em que esse ativo habitualmente é vendido, o valor justo desse ativo pode coincidir com o seu custo histórico.

Em razão de sua natureza, os bens que tenham sido usados anteriormente à sua posse pela administração pública submetem-se aos mesmos prazos de vida útil definidos para os bens novos.

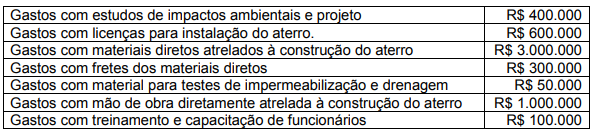

O aterro tem vida útil estimada de 10 anos e, após tal período, a prefeitura deverá fechá-lo e providenciar medidas que diminuam seus impactos ambientais. A estimativa inicial dos custos de desmontagem e remoção de itens do aterro, bem como o de restauração do local onde o aterro está localizado é de R$ 1.000.000.

Considerando somente essas informações, o valor do ativo imobilizado a ser registrado pela prefeitura para o aterro, com base na NBC TSP 07 – Ativo Imobilizado é

Uma obrigação decorrente de eventos futuros cujo montante e cujo vencimento ainda dependem de definições futuras constitui um passivo contingente.

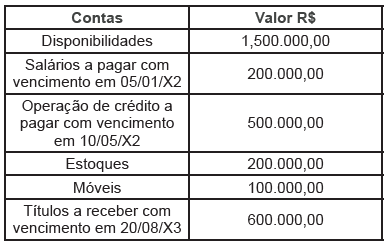

O sistema contábil do município de XPTO da Serra, apresentou as seguintes informações datadas de 31/12/X1:

De acordo com as informações acima, assinale a

alternativa que apresenta o valor do ativo circulante:

I. Os estoques no setor público podem incluir: munição, material de consumo, peças de reposição para instalações industriais e equipamentos, estoques de moeda não emitida, materiais de serviço postal mantidos para venda, terrenos e propriedades para venda. II. O valor de custo dos estoques deve incluir todos os custos de aquisição e de transformação, bem como outros custos incorridos para trazer os estoques à sua condição e localização atuais. III. O custo dos estoques, que não sejam intercambiáveis e de bens ou serviços produzidos e segregados para projetos específicos, deve ser atribuído pelo uso do critério UEPS (último a entrar, primeiro a sair), ou pelo critério do custo médio ponderado. IV. Os estoques mantidos pelo setor público para distribuição gratuita, devem ser mensurados pelo maior valor entre o custo e o custo corrente de reposição dos mesmos.

Estão corretas as afirmativas:

Com relação ao tratamento contábil das receitas de transação com contraprestação de uma entidade do setor público, analise as afirmativas a seguir e assinale (V) para a verdadeira e (F) para a falsa.

( ) Os juros devem ser reconhecidos pro rata tempore, com base na taxa efetiva de juros.

( ) Os royalties devem ser reconhecidos à medida que forem gerados, conforme a essência do acordo.

( ) Os dividendos devem ser reconhecidos quando for estabelecido o direito de recebimento por parte do acionista ou da entidade.

As afirmativas são, segundo a ordem apresentada, respectivamente,

Uma agência de ajuda internacional comunica ao Brasil que vai realizar uma doação de medicamentos para hospitais públicos. O valor justo dos medicamentos, na data do comunicado, era de R$ 20.000. Na data de recebimento dos medicamentos no país, o valor justo era de R$ 30.000.

Assinale a opção que indica o custo do estoque contabilizado pelos hospitais que os receberam.