Questões de Concurso

Sobre mensuração e avaliação de itens patrimoniais em contabilidade pública

Foram encontradas 636 questões

Nessa situação hipotética, segundo a NBC TSP 08, deve-se

Nessa situação hipotética, segundo a NBC TSP 07 – Imobilizado, o custo do ativo deve incluir

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP), como o órgão deve tratar os custos de empréstimos relacionados ao financiamento desse ativo?

Com base nessas informações, assinale a alternativa que apresenta o valor contábil líquido do prédio em 31 de dezembro de 2023, após o reconhecimento da redução ao valor recuperável.

Com base no Manual de Contabilidade Aplicada ao Setor Público, como os gastos desse projeto devem ser tratados contabilmente?

Com base nas normas contábeis aplicáveis ao setor público, assinale a alternativa que apresenta o montante a ser contabilizado como ativo no balanço patrimonial do órgão previdenciário em outubro de 2024.

De acordo com as normas contábeis aplicáveis ao setor público, assinale a alternativa que apresenta a forma como esses materiais devem ser mensurados para registro contábil.

I. Os direitos, os títulos de crédito e as obrigações prefixadas são ajustados a valor presente.

II. As aplicações financeiras de liquidez imediata são mensuradas ou avaliadas pelo valor justo, atualizadas até a data das demonstrações contábeis.

III. As participações em empresas sobre cuja administração se tenha influência significativa devem ser mensuradas ou avaliadas pelo método do custo de aquisição.

IV. Os direitos, os títulos de crédito e as obrigações pós-fixadas são ajustados considerando-se todos os encargos incorridos até a data de encerramento das demonstrações contábeis.

( ) Quando os estoques tiverem sido adquiridos por meio de transação sem contraprestação, o custo deve ser mensurado pelo seu valor realizável líquido na data da aquisição.

( ) Os estoques, quando destinados à distribuição gratuita, devem ser mensurados pelo menor valor entre o custo e o custo corrente de reposição.

( ) O custo dos estoques de itens que são intercambiáveis e de bens ou serviços produzidos e segregados para projetos específicos deve ser atribuído por meio da identificação específica dos seus custos individuais.

- Preço de compra: R$ 16.000,00.

- Tributos não recuperáveis, não inclusos no preço de compra: R$ 1.200,00.

- Transporte: R$ 300,00.

- Seguro: R$ 410,00.

- Descontos comerciais: R$ 2.000,00.

De acordo com a NBC TSP 04, o custo total do estoque no reconhecimento inicial dos alimentos foi, em reais, de

Considerem‑se os dados a seguir.

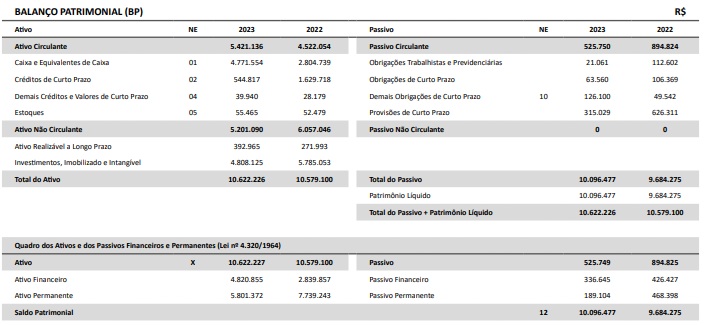

O relato integrado 2023 do Conselho Regional de Contabilidade do Amazonas (CRC‑AM) apresenta o balanço patrimonial em 31 de dezembro de 2023. Com base nessas informações e nas normas de contabilidade pública, julgue o item a seguir.

A análise horizontal mostra retração no ativo não circulante superior a 14%, refletindo possível reclassificação de bens permanentes para curto prazo.

No que concerne aos critérios de mensuração de ativos do setor público, julgue o item que se segue.

O valor contábil de determinada classe de ativo pode aumentar ou diminuir em virtude da reavaliação.

No que concerne aos critérios de mensuração de ativos do setor público, julgue o item que se segue.

O ágio derivado da expectativa de rentabilidade futura (goodwill) gerado internamente deve ser reconhecido como ativo intangível, desde que haja estudos técnicos que demonstrem a capacidade de geração de benefícios futuros.

No que concerne aos critérios de mensuração de ativos do setor público, julgue o item que se segue.

Se o valor contábil de um ativo imobilizado superar o seu valor recuperável, a diferença deve ser reconhecida como variação patrimonial aumentativa, já que representa ajuste positivo no patrimônio da entidade.