Questões de Concurso

Sobre manual de contabilidade aplicada ao setor público - mcasp em contabilidade pública

Foram encontradas 1.534 questões

I. Um dos objetivos do PCASP é atender à administração direta e à administração indireta das três esferas de governo, inclusive quanto às peculiaridades das empresas estatais independentes. II. O PCASP permite o detalhamento das contas contábeis, a partir do nível mínimo estabelecido pela Secretaria de Orçamento Federal, de modo que possa ser adequado às peculiaridades de cada ente. III. A metodologia utilizada para a estruturação do PCASP foi a segregação das contas contábeis em grandes grupos de acordo com as características dos atos e fatos nelas registrados.

Está(ão) correta(s) a(s) afirmativa(s)

Um ente público efetuou compra de material de consumo sem autorização orçamentária por meio de um aceite de nota promissória no valor de R$ 6.000,00 em 02/01/2019. Os materiais foram entregues no dia 02/02/2019.

Como se trata de uma transação em não conformidade com as regras orçamentárias, contábeis e financeiras, a apuração de responsabilidade foi realizada.

Neste sentido, assinale a alternativa correta sobre os procedimentos contábeis dessa transação.

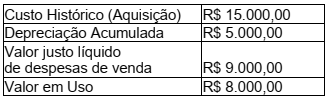

Considere as seguintes informações, extraídas do sistema de gestão patrimonial da Prefeitura Municipal de CARIACICA (ES) referentes a um bem do seu ativo imobilizado:

Com base nessas informações, em

consonância com o Manual de

Contabilidade Aplicada ao Setor Público,

ao aplicar o teste de redução ao valor

recuperável desse ativo, fica evidenciada

a ocorrência de uma

Conforme Norma Brasileira de Contabilidade, NBC TSP 03, 97, para cada tipo/classe de provisão realizada, é necessário divulgar:

I. O valor contábil no início e no final do período.

II. Provisões adicionais realizadas no período, incluindo aumentos nas provisões existentes.

III. Valores utilizados durante o período e valores não utilizados revertidos durante o período.

IV. O aumento no período do valor descontado decorrente do transcurso do tempo e os efeitos de qualquer alteração na taxa de desconto.

Assinale a alternativa correta.

( ) Demonstra as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou insuficiência de arrecadação. Também, as despesas por categoria econômica e grupo de natureza da despesa, discriminando a dotação inicial, a dotação atualizada para o exercício, as despesas empenhadas, as despesas liquidadas, as despesas pagas e o saldo da dotação. ( ) Evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte. Possibilita a apuração do resultado financeiro do exercício. ( ) Evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação (natureza de informação de controle). ( ) Evidencia as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indica o resultado patrimonial do exercício, apurado pelo confronto entre as variações patrimoniais quantitativas aumentativas e diminutivas, o qual representa um medidor do quanto o serviço público, ofertado promoveu alterações quantitativas dos elementos patrimoniais.

Em relação às DCASP, indique a sequência correta que preenche as lacunas acima:

Sobre as etapas de planejamento da despesa orçamentária, é incorreto afirmar.

(MCASP, 2018, p. 133.)

Em um determinado município ocorrem dois fatos: o pagamento de ISS por parte de um contribuinte e o pagamento de um empréstimo realizado pelo referido município. O recebimento de tributo por parte de um contribuinte e o pagamento do empréstimo constituem-se, respectivamente, em Variações Patrimoniais:

( ) Variações patrimoniais aumentativas ocorrem quando uma entidade do setor público realiza alguma contribuição ou aporte.

( ) Despesa orçamentária gera variações patrimoniais diminutivas.

( ) Pagamento de terceiros ou de contribuintes por meio de um fato gerador gera variações patrimoniais aumentativas.

( ) Recebimento de doações e de subvenções gera variações patrimoniais diminutivas.

( ) Transferência de ativo de entidade do setor público para terceiro gera variações patrimoniais diminutivas.

A sequência de afirmativas verdadeiras (V) e falsas (F), de cima para baixo, é:

( ) A metodologia utilizada para a estruturação do Plano de Contas Aplicado ao Setor Púbico foi a segregação das contas contábeis em grandes grupos de acordo com as características dos atos e fatos nelas registrados. Esta metodologia facilita a análise das informações de acordo com sua natureza. A Natureza de Informação Patrimonial registra, processa e evidencia os atos e fatos relacionados ao planejamento e à execução orçamentária. ( ) Plano de contas é a estrutura básica da escrituração contábil, formada por uma relação padronizada de contas contábeis, que permite o registro contábil dos atos e fatos praticados pela entidade de maneira padronizada e sistematizada, bem como a elaboração de relatórios gerenciais e demonstrações contábeis de acordo com as necessidades de informações dos usuários. ( ) A Natureza de Informação de Controle registra, processa e evidencia os atos de gestão cujos efeitos possam produzir modificações no patrimônio da entidade do setor público, bem como aqueles com funções específicas de controle. ( ) Atributos da conta contábil são características próprias que as distinguem de outras contas do plano de contas. Os atributos podem ser decorrentes de conceitos teóricos, da lei ou do sistema operacional utilizado.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

I. Precatórios são requisições de pagamento contra a Fazenda Pública, decorrentes de decisões judiciais transitadas em julgado, disciplinados pelo Art. 100 da CF/1998. II. A contabilização dos precatórios em regime especial dar-se-á de forma distinta nos municípios e nos estados e Distrito Federal, uma vez que, no primeiro caso, o ente devedor (município) não pertence à esfera do Tribunal de Justiça e, no segundo caso, o ente devedor (estados e Distrito Federal) pertence à esfera do Tribunal de Justiça. III. Uma vez que a conta especial pertence ao ente devedor do precatório, sendo apenas administrada pelo Tribunal de Justiça, os rendimentos decorrentes das aplicações financeiras dos depósitos nessa conta deverão ser rateados entre o ente e o Tribunal de Justiça.

Quais estão corretas?

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

I. Parceria Público-Privada (PPP) é uma modalidade especial de contrato administrativo de concessão de serviço público, com eventual execução de obras ou fornecimento de bens. II. A PPP se diferencia da concessão comum por envolver contraprestação pecuniária do parceiro público ao parceiro privado e repartição de riscos entre as partes. III. O objeto do contrato de PPP na modalidade Concessão Patrocinada é a prestação de serviços de que a Administração Pública seja a usuária direta ou indireta, ainda que envolva execução de obra ou fornecimento e instalação de bens. A forma de remuneração do concessionário é feita apenas pela contraprestação paga pelo cedente, não há cobrança de tarifa.

Quais estão corretas?