Questões de Concurso

Sobre manual de contabilidade aplicada ao setor público - mcasp em contabilidade pública

Foram encontradas 1.534 questões

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP) - 8º Edição, as variações patrimoniais aumentativas e diminutivas são transações que promovem alterações nos elementos patrimoniais da entidade do setor público e que afetam o resultado, Assinale a alternativa que apresenta exemplo de variação patrimonial aumentativa.

De acordo com o Manual de Contabilidade Aplicado ao Setor Público (MCASP), 8ª Edição, 2018, assinale a opção que apresenta o lançamento indicativo do registro contábil no momento do empenho da despesa orçamentária, no subsistema de informação orçamentário.

Assinale a alternativa que descreve os critérios gerais de evidenciação nas demonstrações contábeis segundo o Manual de Contabilidade Aplicada ao Setor Público – MCASP.

De acordo com Manual de Contabilidade Aplicado ao Setor Público, com relação ao Plano de Contas Aplicado ao Setor Público (PCASP), assinale a afirmativa incorreta.

De acordo com o Manual de Demonstrativos Fiscais (MDF) sobre o Relatório de Gestão Fiscal (RGF) é CORRETO afirmar que:

De acordo com o Manual de Demonstrativos Fiscais (MDF) sobre o Anexo de Riscos Fiscais (ARF) é CORRETO afirmar que:

Em conformidade com o Manual de Contabilidade Aplicado ao Setor Público (MCASP), sobre o propósito das Demonstrações Contábeis Aplicadas ao Setor Público (DCASP), é CORRETO afirmar que:

Analise as afirmações abaixo sobre as despesas públicas e, em seguida, responda o que se pede.

I- De acordo com o Art. 60 da Lei 4.320/64 é permitida a realização de despesa sem prévio empenho.

II- De acordo com o Manual de Contabilidade Aplicado ao Setor Público (MCASP), a classificação da despesa orçamentária, segundo a sua natureza, compõe-se de: categoria econômica, grupo de natureza da despesa, função e programa.

III- De acordo com o Art. 15 da Lei 4.320/64 na Lei de Orçamento, a discriminação da despesa far-se-á no mínimo por elementos.

A alternativa que responde CORRETAMENTE é:

Em conformidade com o Manual de Contabilidade Aplicado ao Setor Público (MCASP), sobre os princípios orçamentários é CORRETO afirmar que:

Um determinado ente púbico finalizou o ano de 2020 com o total de R$920,21 milhões de restos a pagar, sendo R$228,15 milhões de restos a pagar processados e R$692,06 milhões de restos a pagar não processados. Com base nestes dados, analise as afirmações a seguir.

I - O ente finalizou o ano de 2020 com o total de R$228,15 milhões em despesas liquidadas e não pagas no exercício financeiro.

ll - O ente finalizou o ano de 2020 com o total de R$920,21 milhões em despesas que não foram liquidadas.

III - O ente finalizou o ano de 2020 com o total de R$692,06 milhões em despesas que não foram liquidadas.

Após análise das afirmativas, assinale a alternativa correta de acordo com as orientações do Manual de Contabilidade Aplicada ao Setor Público.

Nos termos do Manual da Contabilidade Aplicado ao Setor Público, as operações das quais resultam produtos (bens ou serviços), que contribuem para atender ao objetivo de um programa são chamadas de:

Sobre o conjunto completo das Demonstrações Contábeis apresentado na parte V do Manual de Contabilidade Aplicada ao Setor Público (MCASP) - 8ª Edição, assinale a alternativa correta.

A demonstração contábil que, segundo o Manual de Contabilidade Aplicada ao Setor Público (MCASP) - 8º Edição, evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e Indicará o : resultado patrimonial do exercício chama-se:

A demonstração contábil que, segundo o Manual de Contabilidade Aplicada ao Setor Público (MCASP) - 8º Edição, evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte chama-se:

Segundo o Manual de Contabilidade Aplicada ao Setor Público (MCASP) - 8ª Edição, as variações patrimoniais aumentativas e diminutivas são transações que promovem alterações nos elementos patrimoniais da entidade do setor público e que afetam o resultado. Assinale a alternativa em que se considera realizada a variação patrimonial diminutiva.

Qual característica qualitativa, apresentada no Manual de Contabilidade Aplicada ao Setor Público (MCASP) - 8º Edição, deve assegurar aos usuários que a informação contida nas demonstrações contábeis representa fielmente os fenômenos econômicos ou de outra natureza que se propõe a representar?

O Estado HQS do Pará finalizou o ano de 2020 com o total de R$509.540.590,51 de restos a pagar, sendo R$432.785.916,96 restos a pagar processados e R$76.754.673,55 de restos a pagar não processados.

(Portal da Transparência do Estado do Pará, 2021).

Diante dos dados, analise as afirmações a seguir.

I- O Governo do Estado do Para finalizou o ano de 2020 com o total de R$432.785.916,96 em despesas liquidadas e não pagas no exercício financeiro.

II- O Governo do Estado do Pará finalizou o ano de 2020 com o total de R$509.540.590,51 em despesas que não foram liquidadas.

III- O Governo do Estado do Pará finalizou o ano de 2020 como total de R$76.754.673,55 em despesas que não foram liquidadas.

Após análise das afirmativas assinale a alternativa correta de + acordo com as orientações do Manual de Contabilidade Aplicada ao Setor Público (MCASP) - 8º Edição.

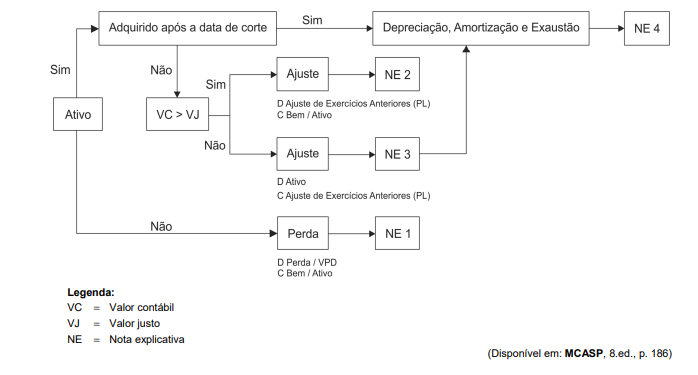

Com base nas Notas Explicativas indicadas no esquema, a Nota Explicativa