Questões de Concurso

Sobre manual de contabilidade aplicada ao setor público - mcasp em contabilidade pública

Foram encontradas 1.534 questões

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Contabilidade |

Q2179450

Contabilidade Pública

Dentre as Receitas de transação sem contraprestação estão incluídos recebimentos como os decorrentes de tributos, repartições tributárias, transferências voluntárias e doações. Quanto a estas transações, o Manual de Contabilidade Aplicada ao Setor

Público (MCASP) estabelece:

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Auditoria |

Q2177676

Contabilidade Pública

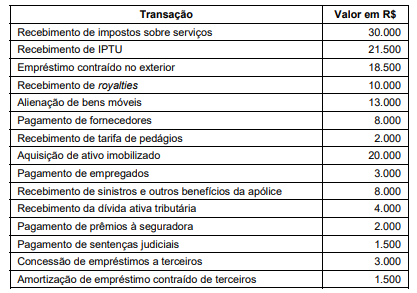

Em 2020, uma entidade pública municipal registrou os seguintes ingressos e desembolsos de recursos financeiros ocorridos no

seu caixa. Estas transações foram realizadas de acordo com as disposições do MCASP:

Com base nos dados apresentados,

Com base nos dados apresentados,

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE / CEBRASPE - 2021 - AL-CE - Analista Legislativo - Consultoria Técnica Legislativa |

Q1886630

Contabilidade Pública

Para a prevenção de riscos e desvios capazes de afetar o

equilíbrio das contas públicas, a inscrição de restos a pagar deve

observar

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE / CEBRASPE - 2021 - TC-DF - Auditor Conselheiro Substituto |

Q1866204

Contabilidade Pública

Considerando o Manual de Contabilidade Aplicada ao Setor Público (MCASP), em sua 8.a edição, e a NBC TSP — Estrutura Contábil, julgue o item a seguir.

Recursos financeiros recebidos em caráter temporário pelo Estado para devolução posterior a seus proprietários são considerados ingressos extraorçamentários.

Recursos financeiros recebidos em caráter temporário pelo Estado para devolução posterior a seus proprietários são considerados ingressos extraorçamentários.

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE / CEBRASPE - 2021 - TC-DF - Auditor Conselheiro Substituto |

Q1866203

Contabilidade Pública

Considerando o Manual de Contabilidade Aplicada ao Setor

Público (MCASP), em sua 8.a

edição, e a NBC TSP — Estrutura

Contábil, julgue o item a seguir.

Os objetivos das informações contábeis e das estatísticas de finanças públicas podem ocasionar interpretações diferentes para um mesmo fenômeno.

Os objetivos das informações contábeis e das estatísticas de finanças públicas podem ocasionar interpretações diferentes para um mesmo fenômeno.

Ano: 2021

Banca:

Quadrix

Órgão:

CRBio-6ª Região

Prova:

Quadrix - 2021 - CRBio-6ª Região - Assistente Contábil-Financeiro |

Q1861488

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor

Público (8.ª edição, 2018), assinale a alternativa que

apresenta uma entidade que está obrigada à observância de

suas normas de contabilidade pública.

Ano: 2021

Banca:

Instituto Consulplan

Órgão:

TJM-MG

Prova:

Instituto Consulplan - 2021 - TJM-MG - Analista Judiciário - Contador |

Q1856433

Contabilidade Pública

No Manual de Contabilidade Aplicada ao Setor Público, há a

normatização do registro contábil das transferências de recursos, a qualquer título, dos entes a seus respectivos Regimes

Próprios de Previdência Social (RPPS), do pagamento de

benefícios previdenciários pelos RPPS, da compensação previdenciária entre diferentes regimes previdenciários e do tratamento a ser conferido aos demais fatos que possam afetar a

informação contábil. Diante do exposto, marque V para as

afirmativas verdadeiras e F para as falsas.

( ) A contribuição previdenciária patronal, de ônus do próprio ente, constitui uma receita intraorçamentária para o ente e uma despesa intraorçamentária para o RPPS. ( ) Na transferência da contribuição dos entes ao RPPS, os servidores atuam como depositários, sendo mero repassadores dos recursos ao RPPS. ( ) Caso as receitas previstas ultrapassem as despesas fixadas para o RPPS, gerando um superavit orçamentário, este constituirá a Reserva Extraorçamentária do RPPS, destinada a garantir desembolsos do RPPS em exercícios futuros. ( ) O superavit orçamentário de determinado exercício de um RPPS é uma reserva contábil (reserva legal ou reserva de lucros).

A sequência está correta em

( ) A contribuição previdenciária patronal, de ônus do próprio ente, constitui uma receita intraorçamentária para o ente e uma despesa intraorçamentária para o RPPS. ( ) Na transferência da contribuição dos entes ao RPPS, os servidores atuam como depositários, sendo mero repassadores dos recursos ao RPPS. ( ) Caso as receitas previstas ultrapassem as despesas fixadas para o RPPS, gerando um superavit orçamentário, este constituirá a Reserva Extraorçamentária do RPPS, destinada a garantir desembolsos do RPPS em exercícios futuros. ( ) O superavit orçamentário de determinado exercício de um RPPS é uma reserva contábil (reserva legal ou reserva de lucros).

A sequência está correta em

Q1846689

Contabilidade Pública

Um dos requisitos definidos no Manual de Contabilidade Aplicada

ao Setor Público (MCASP) para reconhecimento de um elemento

patrimonial é que ele satisfaça a definição do referido elemento.

No caso do reconhecimento de um ativo no âmbito das entidades

da administração pública, é correto afirmar que:

Ano: 2021

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2021 - Prefeitura de Niterói - RJ - Contador |

Q1842598

Contabilidade Pública

A exigência de evidenciação dos

fenômenos patrimoniais e a necessidade de

padronização da contabilização dos atos e

fatos administrativos, impulsionadas pela

evolução das finanças públicas e significativas

transformações rumo à convergência aos

padrões internacionais, culminaram com a

edição, pela Secretaria do Tesouro Nacional –

STN, do Manual de Contabilidade Aplicada ao

Setor Público (MCASP), com abrangência

nacional, e que estabelece normas que se

aplicam:

Ano: 2021

Banca:

FGV

Órgão:

FUNSAÚDE - CE

Prova:

FGV - 2021 - FUNSAÚDE - CE - Analista Administrativo - Contabilidade |

Q1841549

Contabilidade Pública

De acordo com a NBC TSP 13 - Apresentação de Informação

Orçamentária nas Demonstrações Contábeis, relacione os

conceitos de orçamentos às suas respectivas definições.

1. Orçamento original

2. Orçamento aprovado

3. Orçamento final

4. Orçamento plurianual

( ) corresponde à autorização para realização de despesa

oriunda de lei ou outro instrumento que contenha decisões

relacionadas à alocação das receitas orçamentárias estimadas

relativas a determinado período.

( ) é o orçamento inicialmente aprovado para o período a que se

refere.

( ) é o orçamento aprovado para um período maior do que um

ano. Não inclui a publicação de estimativas ou projeções

futuras para períodos posteriores ao período a que se refere

o orçamento.

( ) é o orçamento original ajustado por todas as reservas,

transferências, alocações, créditos adicionais e outras

mudanças autorizadas pelo Poder Legislativo ou autoridade

com prerrogativa semelhante, aplicáveis ao período a que se

refere o orçamento.

Assinale a opção que mostra a relação correta, segundo a ordem

apresentada.

Q1841516

Contabilidade Pública

Em relação às etapas da receita orçamentária, conforme disposto no

Manual de Contabilidade Aplicada ao Setor Público, é correto afirmar

que

Ano: 2021

Banca:

FADESP

Órgão:

Câmara de Marabá - PA

Prova:

FADESP - 2021 - Câmara de Marabá - PA - Técnico de Contabilidade |

Q1836035

Contabilidade Pública

O Manual de Contabilidade Aplicado ao Setor Público (MCASP), em sua última edição, prevê que no

momento da contabilização do orçamento, deve-se registrar em contas orçamentárias o total da receita

orçamentária prevista e da despesa orçamentária fixada por fonte/destinação de recursos. Na execução

orçamentária, considerando o caso em que o ingresso do recurso financeiro coincida com o fato gerador

da receita, o lançamento que deve ser realizado na natureza da informação orçamentária é constituído

como:

Ano: 2021

Banca:

FUNDATEC

Órgão:

Prefeitura de Candelária - RS

Prova:

FUNDATEC - 2021 - Prefeitura de Candelária - RS - Contador |

Q1826937

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, analise as

seguintes assertivas:

I. A Demonstração das Mutações do Patrimônio Líquido é facultativa para as empresas estatais dependentes constituídas sob a forma de sociedades anônimas e facultativa para os demais órgãos e entidades dos entes da Federação. II. A Demonstração das Mutações no Patrimônio Líquido (DMPL) demonstrará a evolução (aumento ou redução) do patrimônio líquido da entidade durante um período. A alteração total no patrimônio líquido durante um período representa o valor total do resultado desse período, adicionado a outras receitas e despesas reconhecidas diretamente como alterações no patrimônio líquido (sem passar pelo resultado do período), junto com qualquer contribuição dos proprietários e deduzindose as distribuições para os proprietários agindo na sua capacidade de detentores do capital próprio da entidade. III. Adiantamento para Futuro Aumento de Capital compreende os recursos recebidos pela entidade de seus acionistas ou quotistas destinados a serem utilizados para aumento de capital, quando não haja a possibilidade de devolução destes recursos.

Quais estão corretas?

I. A Demonstração das Mutações do Patrimônio Líquido é facultativa para as empresas estatais dependentes constituídas sob a forma de sociedades anônimas e facultativa para os demais órgãos e entidades dos entes da Federação. II. A Demonstração das Mutações no Patrimônio Líquido (DMPL) demonstrará a evolução (aumento ou redução) do patrimônio líquido da entidade durante um período. A alteração total no patrimônio líquido durante um período representa o valor total do resultado desse período, adicionado a outras receitas e despesas reconhecidas diretamente como alterações no patrimônio líquido (sem passar pelo resultado do período), junto com qualquer contribuição dos proprietários e deduzindose as distribuições para os proprietários agindo na sua capacidade de detentores do capital próprio da entidade. III. Adiantamento para Futuro Aumento de Capital compreende os recursos recebidos pela entidade de seus acionistas ou quotistas destinados a serem utilizados para aumento de capital, quando não haja a possibilidade de devolução destes recursos.

Quais estão corretas?

Ano: 2021

Banca:

FUNDATEC

Órgão:

Câmara de Candelária - RS

Prova:

FUNDATEC - 2021 - Câmara de Candelária - RS - Contador |

Q1822430

Contabilidade Pública

Conforme o Manual de Contabilidade Aplicada ao Setor Público, analise as seguintes

assertivas sobre as Demonstrações Contábeis Aplicadas ao Setor Público:

I. As Notas Explicativas contêm informação adicional em relação àquela apresentada nas demonstrações contábeis. As Notas Explicativas oferecem descrições narrativas ou detalhamentos de itens divulgados nessas demonstrações e informação sobre itens que não se enquadram nos critérios de reconhecimento nas demonstrações contábeis. II. Uma omissão ou distorção é considerada material quando, individual ou coletivamente, puder influenciar as decisões econômicas que os usuários das demonstrações contábeis tomam com base nessas demonstrações. A materialidade depende da dimensão e da natureza da omissão ou da distorção e deve ser avaliada à luz das circunstâncias a que está sujeita. III. As demonstrações contábeis devem ser apresentadas pelo menos trimestralmente (inclusive informação comparativa).

Quais estão INCORRETAS?

I. As Notas Explicativas contêm informação adicional em relação àquela apresentada nas demonstrações contábeis. As Notas Explicativas oferecem descrições narrativas ou detalhamentos de itens divulgados nessas demonstrações e informação sobre itens que não se enquadram nos critérios de reconhecimento nas demonstrações contábeis. II. Uma omissão ou distorção é considerada material quando, individual ou coletivamente, puder influenciar as decisões econômicas que os usuários das demonstrações contábeis tomam com base nessas demonstrações. A materialidade depende da dimensão e da natureza da omissão ou da distorção e deve ser avaliada à luz das circunstâncias a que está sujeita. III. As demonstrações contábeis devem ser apresentadas pelo menos trimestralmente (inclusive informação comparativa).

Quais estão INCORRETAS?

Ano: 2021

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

Câmara de Uberlândia - MG

Prova:

FUNDEP (Gestão de Concursos) - 2021 - Câmara de Uberlândia - MG - Contabilista |

Q1814301

Contabilidade Pública

Com relação aos aspectos orçamentário, patrimonial

e fiscal da contabilidade aplicada ao setor público,

considerando o disposto no Manual de Contabilidade

aplicada ao Setor Público (MCASP), assinale a

alternativa incorreta.

Ano: 2021

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

Câmara de Uberlândia - MG

Prova:

FUNDEP (Gestão de Concursos) - 2021 - Câmara de Uberlândia - MG - Contabilista |

Q1814297

Contabilidade Pública

Em relação às informações apresentadas no balanço

financeiro de entidades do setor público, tomando como

base o Manual de Contabilidade aplicada ao Setor

Público (MCASP), assinale a alternativa correta.

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Prova:

SELECON - 2021 - Câmara de Cuiabá - MT - Contador |

Q1805209

Contabilidade Pública

Conforme os preceitos estabelecidos no

MCASP – 8ªed – Parte IV, atributos da conta contábil

são características próprias que a distinguem de

outras contas do plano de contas. Os atributos podem

ser decorrentes de conceitos teóricos, da lei ou do

sistema operacional utilizado. Tendo em vista o

exposto, é considerado um atributo legal da conta

contábil:

Q1801717

Contabilidade Pública

Em relação à Receita de Transação com Contraprestação, assinale a afirmativa INCORRETA.

Ano: 2021

Banca:

FGV

Órgão:

TCE-AM

Prova:

FGV - 2021 - TCE-AM - Auditor Técnico de Controle Externo - Área de Auditoria Governamental |

Q1797495

Contabilidade Pública

Sob a perspectiva do orçamento, as receitas são disponibilidades

de recursos financeiros que ingressam durante o exercício e que

aumentam o saldo financeiro da instituição. No entanto, nem

sempre todos os ingressos orçamentários têm impacto positivo

no patrimônio.

São um exemplo das chamadas receitas por mutação patrimonial:

Ano: 2021

Banca:

FADESP

Órgão:

Câmara de Marabá - PA

Prova:

FADESP - 2021 - Câmara de Marabá - PA - Técnico em Contabilidade |

Q1784834

Contabilidade Pública

O Manual de Contabilidade Aplicado ao Setor Público (MCASP) aponta que a autorização legislativa

para a realização da despesa constitui crédito orçamentário, o qual pode ser inicial ou adicional. O

orçamento anual pode ser alterado por créditos adicionais, compreendidos como as autorizações de

despesas não computadas ou insuficientemente dotadas na Lei Orçamentária. Portando, de acordo com

o Art. 41 da Lei nº 4.320/1964, considera-se como uma das classificações dos créditos adicionais com

sua respectiva descrição