Questões de Concurso

Sobre manual de contabilidade aplicada ao setor público - mcasp em contabilidade pública

Foram encontradas 1.534 questões

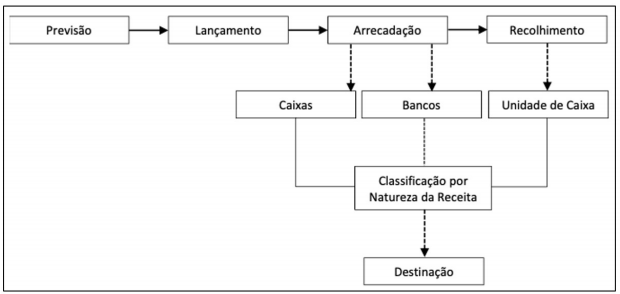

A ordem das etapas da Receita Pública Orçamentária, geralmente, segue o fluxograma a seguir.

Fonte: MCASP (2018)

Há situações em que nem todas as etapas apresentadas estão presentes em todos os tipos

de receitas orçamentárias. Por exemplo, se a UFRN receber uma doação em espécie para

auxiliar no custeio das ações de enfrentamento à COVID-19, essa receita não passará pela

etapa

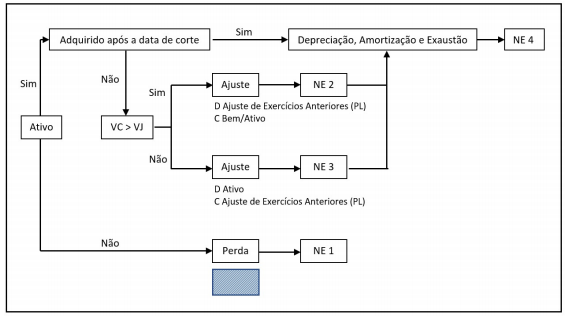

O MCASP recomenda a apresentação de Notas Explicativas para cada demonstração contábil. Sendo assim, o teor da Nota apresentada indica que ela se refere

Fonte: adaptado de MCASP (2018) Nota: NE = Nota Explicativa; VC = Valor Contábil; VJ = Valor Justo

Na figura, a área hachurada encobre o lançamento contábil a ser realizado para o evento “Perda”. Esse lançamento deve ser

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, sobre as demonstrações contábeis aplicas ao setor público, analise as seguintes assertivas:

I.O Balanço Financeiro evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

II.Receitas Correntes são as receitas orçamentárias que aumentam as disponibilidades financeiras do Estado e são instrumentos de financiamento dos programas e ações orçamentários, a fim de se atingirem as finalidades públicas, e que, em geral, provocam efeito positivo sobre o Patrimônio Líquido.

III.A despesa empenhada demonstra os valores das despesas empenhadas no exercício, exceto os valores das despesas em liquidação, liquidadas ou pagas.

Quais estão corretas?

I. Unidade ou totalidade.

II. Universalidade.

III. Anualidade ou periodicidade.

IV. Publicidade.

Quais estão corretos?

Com referência aos procedimentos estabelecidos pelo Manual de Contabilidade do Setor Público, bem como aos papéis da Secretaria do Tesouro Nacional no âmbito do Sistema de Contabilidade Federal, julgue o item subsequente.

A Secretaria do Tesouro Nacional exerce supervisão técnica

e orientação normativa nos órgãos setoriais do Sistema de

Contabilidade Federal, ainda que tais órgãos se subordinem

à estrutura administrativa distinta do Ministério da Economia.

Relativamente às variações patrimoniais qualitativas e quantitativas e às receitas e despesas sob o enfoque patrimonial, julgue o próximo item.

Quando houver o recebimento antecipado de valores

provenientes da venda a termo de serviços, uma variação

patrimonial aumentativa deverá ser registrada antes da

ocorrência do fato gerador.

Assinale a alternativa que preenche, correta e respectivamente, as lacunas do trecho acima.

I – O Balanço Orçamentário demonstrará as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários.

II – O Balanço Orçamentário é composto por: Quadro Principal, Quadro da Execução dos Restos a Pagar Não Processados; e Quadro da Execução dos Restos a Pagar Processados.

III – São consideradas Receitas Realizadas, exclusivamente, aquelas arrecadadas diretamente pelo órgão.

(Manual de Contabilidade Aplicada ao Setor Público, 2018.)

Constitui-se em uma despesa orçamentária não efetiva: