Questões de Concurso

Sobre manual de contabilidade aplicada ao setor público - mcasp em contabilidade pública

Foram encontradas 1.534 questões

I. O Balanço Orçamentário demonstrará as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou insuficiência de arrecadação. Demonstrará, também, as despesas por categoria econômica e grupo de natureza da despesa, discriminando a dotação inicial, a dotação atualizada para o exercício, as despesas empenhadas, as despesas liquidadas, as despesas pagas e o saldo da dotação. II. O Balanço Patrimonial evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extra orçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o exercício seguinte. III. O Balanço Financeiro é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação.

Quais estão corretas?

I. A inscrição de despesa em restos a pagar não processados é realizada após a anulação dos empenhos que não serão inscritos em virtude de restrição em norma do ente da Federação, ou seja, verifica-se quais despesas devem ser inscritas em restos a pagar e anula-se as demais. Após inscreve-se os restos a pagar não processados do exercício. II. As despesas empenhadas e ainda não liquidadas, para efeito do adequado tratamento contábil, são divididas entre “a liquidar” e “em liquidação”. Essa distinção depende da correta identificação da ocorrência do fato gerador da obrigação a ser reconhecida. III. Conforme previsto na Lei do Orçamento, a execução da despesa orçamentária ocorre em dois estágios: empenho e liquidação.

Quais estão INCORRETAS?

Nos termos do MCASP, (8. ed.) o suprimento de fundos (regime de adiantamento) é considerado como o valor do adiantamento feito a um servidor para futura prestação de contas.

Nesse contexto, no momento do empenho da despesa, para concessão do valor ao suprido, de acordo com a natureza da informação orçamentária, é feito o seguinte registro contábil:

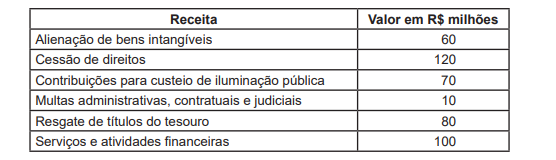

As receitas orçamentárias por categoria econômica são classificadas em Receitas Correntes e Receitas de Capital e especificadas em Receitas Correntes Intraorçamentárias e Receitas de Capital Intraorçamentárias. O MCASP na Tabela- -Resumo: Origens e Espécies de Receitas Orçamentárias na ótica da nova Estrutura de Codificação, válida para União a partir de 2016, e, para Estados e Municípios, a partir de 2018, ratifica a classificação das receitas orçamentárias por categoria, origem e espécie.

Nesse contexto, analise as receitas, a seguir, apresentadas por um determinado estado, em 2018.

Considerando-se exclusivamente as informações recebidas e as orientações do MCASP, o valor das Receitas Correntes /

Intraorçamentárias, em R$ milhões, é

Suponha que um ente público celebrou um convênio com outro ente para execução de um projeto com duração de seis meses, de 01 de fevereiro a 31 de julho de 2018. Ao final do prazo, após a finalização do projeto, houve sobra de recursos que precisa ser devolvida.

Conforme disposições do MCASP, o ente recebedor deve

Com o objetivo de possibilitar a consolidação das contas públicas nos diversos níveis de governo, o Plano de Contas Aplicado ao Setor Público (PCASP/MCASP) definiu critérios para registro de transações relativas ao quinto nível da estrutura de contas.

A partir desses critérios, uma transação envolvendo uma autarquia federal pertencente ao OFSS e uma entidade privada

Nessa categoria, o dígito 3 representa:

Em função de uma cobrança indevida, o governo detectou a necessidade de restituição de um tributo a contribuintes. Sabe-se que, caso a totalidade dos contribuintes tenha sido atingida, o desembolso previsto é de R$ 2.500.000,00. Pela análise do sistema, os servidores públicos estimaram que 40% dos contribuintes foram indevidamente tributados e que 60% não foram afetados.

Considerando essa informação, segundo os procedimentos contábeis patrimoniais descritos no Manual de Contabilidade Aplicada ao Setor Público (MCASP), a entidade

Os itens I a IV, listados a seguir, representam afirmações relacionadas aos princípios orçamentários elencados na Parte I da 8ª edição do Manual de Contabilidade Aplicada ao Setor Público.

I. Estabelece que a LOA não conterá dispositivo estranho à previsão da receita e à fixação da despesa.

II. Determina existência de orçamento único para cada um dos entes federados.

III. Determina que a LOA de cada ente federado deverá conter todas as receitas e despesas.

IV. Obriga registrarem-se receitas e despesas na LOA sem quaisquer deduções.

Os itens I a IV dizem respeito, respectivamente, aos princípios da