Questões de Concurso

Sobre manual de contabilidade aplicada ao setor público - mcasp em contabilidade pública

Foram encontradas 1.534 questões

Com base no MCASP 8ª edição e nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, analise as afirmativas abaixo sobre mensuração de ativos e passivos:

I. Ativos imobilizados são registrados pelo custo histórico de aquisição, ajustado para depreciação, amortização ou exaustão, sendo vedada a reavaliação periódica.

II. Ativos intangíveis, como softwares adquiridos para uso administrativo, são mensurados ao custo de aquisição e amortizados ao longo de sua vida útil estimada, com possibilidade de ajuste ao valor recuperável.

III. Passivos contingentes devem ser reconhecidos no balanço patrimonial quando houver alta probabilidade de ocorrência e valor estimado confiável, conforme a NBC TSP Estrutura Conceitual.

IV. Provisões são registradas no passivo com base em estimativas confiáveis de perdas futuras, mesmo quando sua realização depende de eventos incertos.

V. Reduções ao valor recuperável (impairment) de ativos são obrigatórias sempre que houver indícios de que o valor contábil excede o valor recuperável, considerando critérios de valor em uso ou valor justo.

Assinale a alternativa correta:

As demonstrações contábeis aplicadas ao setor público possuem características e finalidades específicas, conforme o MCASP e a NBC TSP. Sobre essas demonstrações, analise as afirmativas abaixo:

I. O balanço orçamentário evidencia o cumprimento do orçamento público, comparando as receitas previstas e as despesas autorizadas com as realizadas, considerando as variações patrimoniais do exercício.

II. A demonstração das variações patrimoniais reflete os efeitos das transações econômicas e financeiras que resultaram em aumento ou diminuição no patrimônio líquido do ente público.

III. O balanço patrimonial apresenta a posição financeira e patrimonial do ente público em um dado momento, contemplando ativo, passivo e patrimônio líquido, mas não considera receitas e despesas não realizadas.

IV. A demonstração dos fluxos de caixa detalha as variações de caixa e equivalentes de caixa, classificando-as em atividades operacionais, de investimento e de financiamento, conforme as práticas contábeis do setor privado.

V. As notas explicativas às demonstrações contábeis são facultativas para os entes públicos que já apresentem os demonstrativos financeiros consolidados, conforme o art. 83 da Lei nº 4.320/1964.

Assinale a alternativa correta:

Sobre a composição do patrimônio público e a aplicação dos conceitos de ativo e passivo, conforme disposto na Norma Brasileira de Contabilidade Aplicada ao Setor Público (NBC TSP) e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), analise as afirmativas abaixo:

I. O ativo público compreende todos os bens e direitos de propriedade do ente, avaliados ao custo histórico, sendo vedada qualquer forma de reavaliação, exceto em casos de redução ao valor recuperável.

II. O passivo público engloba as obrigações presentes do ente, incluindo provisões e passivos contingentes, reconhecidos no balanço patrimonial com base em evidências objetivas e estimativas confiáveis.

III. O patrimônio líquido é calculado pela diferença entre o ativo total e o passivo exigível, representando os recursos próprios do ente público disponíveis para futuras destinações.

IV. As variações patrimoniais qualitativas não alteram o saldo patrimonial, limitando-se a eventos que promovem reclassificações contábeis dentro do ativo ou do passivo.

V. A mensuração de ativos e passivos no setor público adota preferencialmente o valor justo, exceto quando a legislação específica exige critérios diferentes, como o custo histórico.

Assinale a alternativa correta:

1. Orçamentário. 2. Patrimonial. 3. Fiscal.

( ) Os princípios e as normas contábeis voltadas para o reconhecimento, a mensuração e a evidenciação dos ativos e passivos e de suas variações, devem ser atendidos.

( ) Compreende a apuração e a evidenciação, por meio da contabilidade, dos indicadores estabelecidos pela LRF. Entre os objetivos de seus relatórios está o de analisar o equilíbrio das contas públicas.

( ) Os procedimentos contábeis visam melhorar a qualidade e a consistência das informações prestadas a toda a sociedade, de modo a possibilitar o exercício da cidadania no processo de fiscalização da arrecadação das receitas e da execução das despesas.

Assinale a opção que apresenta a relação correta, segundo a ordem apresentada.

( ) O objetivo principal do Balanço Financeiro é evidenciar todas as movimentações financeiras de entradas e saídas que impactam o caixa e equivalentes de caixa em um exercício financeiro, possibilitando a apuração do Superávit ou Déficit Financeiro, assim como é evidenciada no Balanço Patrimonial.

( ) Em geral, um resultado financeiro positivo é um indicador de equilíbrio financeiro. No entanto, uma variação positiva na disponibilidade do período não é sinônimo, necessariamente, de bom desempenho da gestão financeira, pois pode decorrer da elevação do endividamento público.

( ) A discriminação por fonte ou destinação de recurso permite evidenciar a origem e a aplicação dos recursos financeiros referentes à receita e despesa orçamentárias.

As afirmativas são, respectivamente,

I.Se a restituição ocorrer no mesmo exercício em que foram recebidas transferências do convênio, contrato ou congênere, deve-se contabilizar como dedução de receita orçamentária até o limite de valor das transferências recebidas no exercício.

II.Se o valor da restituição ultrapassar o valor das transferências recebidas no exercício, o montante que ultrapassar esse valor deve ser registrado como receita orçamentária.

III.Se a restituição for feita em exercício em que não houve transferência do respectivo convênio/contrato, deve ser contabilizada como despesa orçamentária.

Após análise, assinale a alternativa correta.

(__)Agências.

(__)Autarquias.

(__)Fundações.

(__)Fundos.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

(__) O fluxo de caixa evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

(__) O balanço orçamentário é composto por quadro principal, quadro da execução dos restos a pagar processados e quadro da execução dos restos a pagar não processados.

(__) A demonstração das variações patrimoniais evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação.

(__) A demonstração dos fluxos de caixa deverá ser classificada nos fluxos operacionais, investimentos e financiamentos, de acordo com as atividades da entidade.

Está correta, de cima para baixo, a seguinte sequência:

De acordo com o MCASP (10. ed.), a despesa orçamentária, assim como a receita orçamentária, é classificada em duas categorias econômicas, que são:

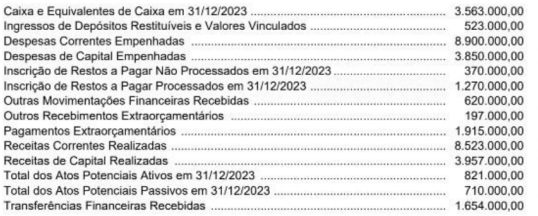

Considere as seguintes informações extraidas das demonstrações contábeis de um ente público referentes ao exercicio financeiro de 2023. Os valores estão expressos em R$:

(__)Simulação de depreciação.

(__)Registro do contrato de serviços.

(__)Empenho da despesa de serviços de terceiros - pessoa jurídica.

(__)Arrecadação de Receita Orçamentária - Operação de Crédito Externa.

A seguir assinale a alternativa com a ordem CORRETA de cima para baixo:

Assinale a alternativa correta.