Questões de Concurso

Sobre lei nº 4.320-1964 em contabilidade pública

Foram encontradas 1.607 questões

Conforme a Lei n.o 4.320/1964, julgue o item a respeito das receitas e das despesas no orçamento público.

Os restos a pagar representam os empenhos não pagos em 31 de dezembro, sejam liquidados ou não. São considerados processados aqueles que independem do implemento de condições, enquanto os demais são considerados restos a pagar não processados.

Conforme a Lei n.o 4.320/1964, julgue o item a respeito das receitas e das despesas no orçamento público.

O empenho por estimação da despesa pública deverá ser usado para as despesas contratuais que permitam o parcelamento do pagamento pelo ente público.

Art. 83. Evidenciará perante a Fazenda Pública a situação de todos quantos, de qualquer modo, arrecadem receitas, efetuem despesas, administrem ou guardem bens a ela pertencentes ou confiados.

Art. 84. Ressalvada a competência do Tribunal de Contas ou órgão equivalente, a tomada de contas dos agentes responsáveis por bens ou dinheiros públicos será realizada ou superintendida pelos serviços.

Art. 85. Os serviços serão organizados de forma a permitirem o acompanhamento da execução orçamentária, o conhecimento da composição patrimonial, a determinação dos custos dos serviços industriais, o levantamento dos balanços gerais, a análise e a interpretação dos resultados econômicos e financeiros.

O texto refere-se:

Considere a seguinte situação hipotética:

O município de Oceano Azul necessita transferir, mensalmente, recursos para cobrir o déficit de manutenção da empresa pública municipal que realiza a coleta de lixo.

De acordo com a Lei nº 4.320/1964, a cobertura desse déficit, com dotações expressamente incluídas nas despesas correntes do orçamento do município de Oceano Azul, acontece mediante:

De acordo com a Lei Federal nº 4.320/64, entende-se por superávit financeiro

Avalie as transações contábeis a seguir.

I) Pagamento de despesa orçamentária de serviços – R$ 15.000,00.

II) Empenho de despesa orçamentária relativa à aquisição à vista de veículo – R$ 85.000,00.

III) Liquidação de despesa orçamentária relativa à aquisição à vista de veículo – R$ 85.000,00.

IV) Arrecadação orçamentária proveniente de doação financeira de entidade privada – R$ 8.000,00.

V) Baixa pela doação de equipamentos a entidade privada filantrópica de interesse social – R$ 10.000,00.

VI) Registro da previsão de receita orçamentária na aprovação da Lei Orçamentária Anual – R$ 200.000,00.

VII) Reconhecimento de crédito tributário a receber, relativo a imposto devido por contribuinte – R$ 100.000,00.

VIII) Liquidação de despesa orçamentária de serviços, concomitantemente com a prestação do serviço – R$ 22.000,00.

IX) Arrecadação de orçamentária proveniente de crédito tributário, já reconhecido e lançado em exercício anterior – R$ 35.000,00.

X) Arrecadação orçamentária de valores provenientes da venda de serviços concomitantemente com a prestação do serviço – R$ 12.000,00.

Considerando-se as informações anteriores e de acordo com as normas que regem a Contabilidade Aplicada ao Setor Público, o resultado patrimonial apurado é

Assinale a alternativa correta no que se refere às receitas orçamentárias.

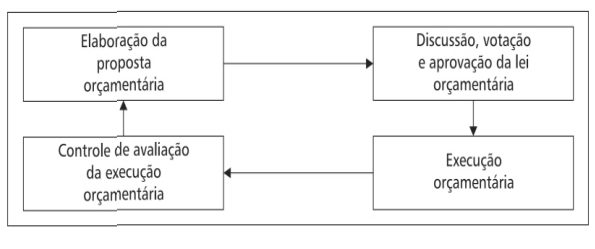

A figura apresentada retrata o processo orçamentário, considerando a etapa de elaboração da Proposta de Lei Orçamentária Anual (PLOA) no Brasil.

De acordo com a Lei nº 4.320/1964, a competência dessa

elaboração é do

Uma das técnicas de que a contabilidade se utiliza para organizar as informações, segregando em contas específicas as transações de natureza semelhante, é a escrituração, por meio da qual os fatos são registrados de maneira ordenada e padronizada. Considerando essa informação, julgue o item.

Segundo o art. 100 da Lei n.º 4.320/1964, as despesas

com depreciação, as perdas com os ajustes a valor

recuperável de ativos intangíveis e as variações

cambiais, ativas ou passivas, devem ser lançadas à conta

de resultado.

Uma das técnicas de que a contabilidade se utiliza para organizar as informações, segregando em contas específicas as transações de natureza semelhante, é a escrituração, por meio da qual os fatos são registrados de maneira ordenada e padronizada. Considerando essa informação, julgue o item.

Nos termos expressos da Lei n.

o 4.320/1964, o balanço

patrimonial demonstrará o ativo financeiro, o ativo

permanente, o passivo financeiro, o passivo

permanente, o saldo patrimonial e as contas de

compensação.

A execução da despesa orçamentária se dá em estágios, de acordo com a Lei nº 4.320/1964 e, mais recentemente, também com o Plano de Contas Aplicado ao Setor Público. A esse respeito, numere a COLUNA II de acordo com a COLUNA I, relacionando os estágios da despesa orçamentária às respectivas definições.

COLUNA I

1. Empenho2. Em liquidação

3. Liquidação

4. Pagamento

COLUNA II

( ) Entrega de numerário ao credor por meio de cheque nominativo, ordens de pagamentos ou crédito em conta, e só pode ser efetuado após a regular liquidação da despesa.( ) Registro contábil no patrimônio de acordo com a ocorrência do fato gerador, não do empenho.

( ) Verificação do direito adquirido pelo credor tendo por base os títulos e documentos comprobatórios do respectivo crédito.

( ) Ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição.

Assinale a sequência correta.

Quanto às demonstrações contábeis aplicadas ao setor público, julgue o item, com base no MCASP (9.ª edição) e na Lei n.o 4.320/1964.

No Plano de Contas Aplicado ao Setor Público, a

arrecadação de receitas orçamentárias na natureza

1.6.0.0.00.0.0 – Receita de Serviços gerará um registro a

crédito na conta 6.2.1.2.0.00.00 – Receita Realizada e

um registro a débito na conta 6.2.1.1.0.00.00 – Receita a

Realizar, ambas de natureza orçamentária.

Quanto às demonstrações contábeis aplicadas ao setor público, julgue o item, com base no MCASP (9.ª edição) e na Lei n.o 4.320/1964.

O balanço patrimonial será acompanhado do Quadro do

Superávit/Déficit Financeiro, o qual tem por finalidade

evidenciar as disponibilidades por destinação de

recursos, ao início e ao fim do período, segregadas por

fonte de recursos, que podem ser utilizadas para

abertura de créditos adicionais ao orçamento.

Quanto às demonstrações contábeis aplicadas ao setor público, julgue o item, com base no MCASP (9.ª edição) e na Lei n.o 4.320/1964.

O balanço orçamentário deverá ser acompanhado de

notas explicativas que divulguem o regime orçamentário

e o critério de classificação adotados no orçamento

aprovado.

Quanto às demonstrações contábeis aplicadas ao setor público, julgue o item, com base no MCASP (9.ª edição) e na Lei n.o 4.320/1964.

A demonstração das variações patrimoniais

demonstrará a receita e a despesa orçamentárias, bem

como os recebimentos e os pagamentos de natureza

extraorçamentária, conjugados com os saldos em

espécie provenientes do exercício anterior, e os que se

transferem para o exercício seguinte.

Quanto às demonstrações contábeis aplicadas ao setor público, julgue o item, com base no MCASP (9.ª edição) e na Lei n.o 4.320/1964.

A execução detalhada dos restos a pagar inscritos em

exercícios anteriores será evidenciada em quadros

auxiliares do balanço orçamentário

Quanto às demonstrações contábeis aplicadas ao setor público, julgue o item, com base no MCASP (9.ª edição) e na Lei n.o 4.320/1964.

De acordo a Lei n.o 4.320/1964, os resultados gerais do

exercício serão demonstrados no balanço orçamentário,

no balanço financeiro, no balanço patrimonial, na

demonstração das variações patrimoniais, na

demonstração dos fluxos de caixa, bem como na

demonstração das origens e demonstração das

mutações do patrimônio líquido.