Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.919 questões

A entidade abriu somente créditos especiais e não utilizou como fonte de cobertura a anulação de despesa, além disso, não houve reabertura de créditos adicionais. Com base nessas informações é correto afirmar que

Os dados a seguir refletem a posição do Balanço Patrimonial de um ente público em 31/12/2010 (em R$).

Provisões de curto prazo..... 60.000,00 Caixa e equivalente de caixa.... 220.000,00 Investimentos temporários................. 50.000,00 Imobilizado....................................... 200.000,00 Reservas de capital.......................... 130.000,00 Obrigações fiscais de curto prazo 70.000,00 Intangível.............................. 150.000,00

Com base nessas informações, o superávit financeiro apurado foi de R$:

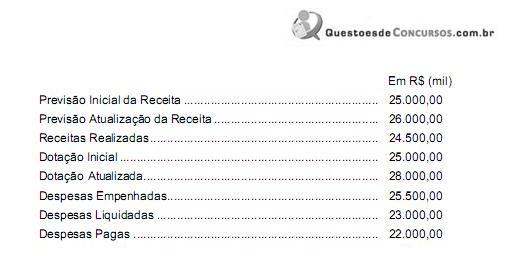

O Sistema Orçamentário de uma entidade pública, ao final do período, apresenta resultados comparativos entre a previsão e a execução da receita orçamentária, a fixação e a execução da despesa orçamentária, evidenciando, dessa forma, o resultado orçamentário ocorrido no exercício financeiro. Quando a receita orçamentária é menor que a despesa orçamentária, tem-se um resultado denominado:

Os mecanismos retificadores do orçamento são denominados de Créditos Adicionais, assim __________________________________________.

I. classificam-se como suplementares os destinados a despesas para as quais não haja dotação orçamentária.

II. classificam-se como extraordinários os destinados a despesas urgentes e imprevistas.

III. classificam-se como extraordinários os destinados a reforço de dotação orçamentária.

IV. classificam-se como especiais os destinados a despesas para as quais não haja dotação orçamentária.

V. classificam-se como suplementares os destinados a reforço de dotação orçamentária.

Com base em um contrato continuado de serviço de manutenção de aparelhos com o fornecimento de peças incluso no mesmo contrato, sem distinção dos objetos de gasto no Setor Público, julgue os itens abaixo como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. O elemento de despesa tem por finalidade identificar os objetos de gasto, tais como vencimentos e vantagens fixas, juros, diárias, material de consumo, serviços de terceiros prestados sob qualquer forma e outros de que a administração pública se serve para a consecução de seus fins.

II. Para a emissão do empenho, deve-se identificar o objeto do gasto, que, no caso, é a prestação de serviços com base no contrato de manutenção de aparelhos, já que não é possível no contrato fazer a distinção entre os objetos de gasto.

III. É desnecessária a emissão de dois empenhos, sendo emitido apenas um na Natureza da Despesa, pois o fornecimento de peças está incluso e não altera o valor do contrato.

A sequência CORRETA é: