Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.919 questões

Ano: 2012

Banca:

FMP Concursos

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FMP Concursos - 2012 - Prefeitura de Porto Alegre - RS - Contador |

Q232551

Contabilidade Pública

A remissão, a anistia e a isenção da receita são tipificadas como

Ano: 2012

Banca:

FMP Concursos

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FMP Concursos - 2012 - Prefeitura de Porto Alegre - RS - Contador |

Q232550

Contabilidade Pública

Os recursos que o ente tenha a competência de arrecadar, mas que pertencem a outro ente, de acordo com a lei vigente (se não houver a previsão como despesa), e a restituição de tributos recebidos a maior ou indevidamente devem ser registrados como

Ano: 2012

Banca:

FMP Concursos

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FMP Concursos - 2012 - Prefeitura de Porto Alegre - RS - Contador |

Q232549

Contabilidade Pública

O ato da repartição competente, que verifica a procedência do crédito fiscal e a pessoa que lhe é devedora e inscreve o débito desta, de acordo com a Portaria 406/2011da STN é caracterizado como

Ano: 2012

Banca:

FCC

Órgão:

TJ-RJ

Prova:

FCC - 2012 - TJ-RJ - Analista Judiciário - Ciências Contábeis |

Q232299

Contabilidade Pública

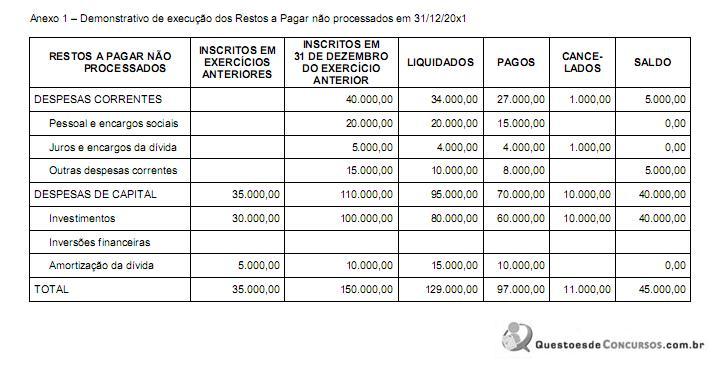

Considere o Anexo 1 – Demonstrativo de execução dos Restos a Pagar não processados de um determinado órgão do Governo Federal.

Considerando que, em X1, o saldo inicial de Restos a pagar processados era igual a zero, o saldo final de Restos a pagar liquidados em 31/12/x1 era de

Considerando que, em X1, o saldo inicial de Restos a pagar processados era igual a zero, o saldo final de Restos a pagar liquidados em 31/12/x1 era de

Ano: 2012

Banca:

UPENET/IAUPE

Órgão:

JUCEPE

Prova:

UPENET/IAUPE - 2012 - JUCEPE - Técnico em Contabilidade |

Q231191

Contabilidade Pública

A Lei nº 4.320/64 estatui as fases da despesa pública. Sobre ela, assinale a alternativa

CORRETA.

Ano: 2012

Banca:

CONSULPLAN

Órgão:

TSE

Prova:

CONSULPLAN - 2012 - TSE - Técnico Judiciário - Área Administrativa |

Q224142

Contabilidade Pública

Considere o seguinte demonstrativo financeiro hipotético:

Receita agropecuária = R$50,00; Receita industrial = R$400,00;

Receita de serviços = R$1.000,00; Alienação de bens = R$200,00 e Operação de crédito = R$300,00. Com base nesses dados, qual é o valor total das receitas de capital?

Receita agropecuária = R$50,00; Receita industrial = R$400,00;

Receita de serviços = R$1.000,00; Alienação de bens = R$200,00 e Operação de crédito = R$300,00. Com base nesses dados, qual é o valor total das receitas de capital?

Q223152

Contabilidade Pública

São exemplos, respectivamente, de receita efetiva e despesa por mutação patrimonial, a receita

Q223151

Contabilidade Pública

As receitas efetivas provocam, concomitantemente, alterações

Q223150

Contabilidade Pública

Em relação às receitas e despesas públicas é correto afirmar:

Ano: 2012

Banca:

FCC

Órgão:

TRE-PR

Prova:

FCC - 2012 - TRE-PR - Analista Judiciário - Contabilidade |

Q223011

Contabilidade Pública

Uma receita extraorçamentária caracteriza-se por

Ano: 2012

Banca:

FCC

Órgão:

TRE-PR

Prova:

FCC - 2012 - TRE-PR - Analista Judiciário - Contabilidade |

Q223010

Contabilidade Pública

Texto associado

Para responder às questões de números 34 a 36, considere os fatos relacionados a seguir referentes ao exercício financeiro de X1 de uma determinada prefeitura:

I. Previsão da receita e fixação da despesa referente à aprovação do orçamento de uma entidade pública com base na Lei Orçamentária Anual, no valor de R$ 2.000.000,00.

II. Operações de crédito por antecipação da receita orçamentária no valor de R$ 100.000,00.

III. Lançamento e arrecadação de tributos no valor de R$ 1.700.000,00.

IV. Lançamento e arrecadação de receitas de serviços no valor de R$ 80.000,00.

V. Recebimento de créditos tributários inscritos em dívida ativa no valor de R$ 20.000,00.

VI. Realização de operações de crédito para compra de bens imóveis no valor de R$ 400.000,00.

VII. Abertura de créditos adicionais suplementares no valor de R$ 200.000,00.

VIII. Empenho de despesas com: pessoal R$ 1.000.000,00 (sendo R$ 80.000,00 de consignações); serviços de terceiros R$ 140.000,00, aquisição de imóveis R$ 800.000,00; amortização da dívida fundada R$ 120.000,00; juros e encargos da dívida fundada R$ 80.000,00; juros e encargos das operações de crédito por antecipação da receita orçamentária R$ 3.000,00.

X. Pagamento de despesas com: pessoal R$ 920.000,00 (as consignações não foram recolhidas ao instituto de previdência); serviços de terceiros R$ 120.000,00, aquisição de imóveis R$ 700.000,00; amortização da dívida fundada R$ 120.000,00.

XI. Pagamento de Restos a Pagar no valor de R$ 700.000,00.

XII. Amortização das operações de crédito por antecipação das receitas orçamentárias.

XIII. Baixa de bem móvel destruído por sinistro no valor de R$ 40.000,00.

XIV. Inscrição de Tributos em Dívida Ativa no valor de R$ 50.000,00, lançados e reconhecidos anteriormente pela contabilidade.

XV. Recebimento de cauções no valor de R$ 60.000,00.

XVI. Correção monetária da dívida fundada, aumentando o seu valor em R$ 50.000,00.

I. Previsão da receita e fixação da despesa referente à aprovação do orçamento de uma entidade pública com base na Lei Orçamentária Anual, no valor de R$ 2.000.000,00.

II. Operações de crédito por antecipação da receita orçamentária no valor de R$ 100.000,00.

III. Lançamento e arrecadação de tributos no valor de R$ 1.700.000,00.

IV. Lançamento e arrecadação de receitas de serviços no valor de R$ 80.000,00.

V. Recebimento de créditos tributários inscritos em dívida ativa no valor de R$ 20.000,00.

VI. Realização de operações de crédito para compra de bens imóveis no valor de R$ 400.000,00.

VII. Abertura de créditos adicionais suplementares no valor de R$ 200.000,00.

VIII. Empenho de despesas com: pessoal R$ 1.000.000,00 (sendo R$ 80.000,00 de consignações); serviços de terceiros R$ 140.000,00, aquisição de imóveis R$ 800.000,00; amortização da dívida fundada R$ 120.000,00; juros e encargos da dívida fundada R$ 80.000,00; juros e encargos das operações de crédito por antecipação da receita orçamentária R$ 3.000,00.

X. Pagamento de despesas com: pessoal R$ 920.000,00 (as consignações não foram recolhidas ao instituto de previdência); serviços de terceiros R$ 120.000,00, aquisição de imóveis R$ 700.000,00; amortização da dívida fundada R$ 120.000,00.

XI. Pagamento de Restos a Pagar no valor de R$ 700.000,00.

XII. Amortização das operações de crédito por antecipação das receitas orçamentárias.

XIII. Baixa de bem móvel destruído por sinistro no valor de R$ 40.000,00.

XIV. Inscrição de Tributos em Dívida Ativa no valor de R$ 50.000,00, lançados e reconhecidos anteriormente pela contabilidade.

XV. Recebimento de cauções no valor de R$ 60.000,00.

XVI. Correção monetária da dívida fundada, aumentando o seu valor em R$ 50.000,00.

Em X1, o valor das receitas extraorçamentárias foi, em reais,

Ano: 2012

Banca:

FCC

Órgão:

TRE-PR

Prova:

FCC - 2012 - TRE-PR - Analista Judiciário - Contabilidade |

Q223007

Contabilidade Pública

Uma receita efetiva decorrente da execução orçamentária é aquela decorrente

Ano: 2012

Banca:

FCC

Órgão:

TRE-PR

Prova:

FCC - 2012 - TRE-PR - Analista Judiciário - Contabilidade |

Q223006

Contabilidade Pública

De acordo com o regime de competência, as obrigações com fornecedores de material de consumo devem ser reconhecidas

Q221926

Contabilidade Pública

A inscrição em Restos a Pagar Processados é efetuada como seguinte lançamento:

Q221919

Contabilidade Pública

O recurso proveniente da conversão, em espécie, de bens que compõem o patrimônio do ente governamental é considerado:

Q221918

Contabilidade Pública

A respeito dos estágios das Receitas Públicas, é correto afirmar que são os seguintes:

Q221915

Contabilidade Pública

É um exemplo de despesa extraorçamentária:

Q221913

Contabilidade Pública

As classificações Urbanismo, Habitação e Ciência & Tecnologia são exemplos de categorização:

Q221831

Contabilidade Pública

Ocancelamento deRestos a Pagar é registrado:

Q221830

Contabilidade Pública

Na contabilidade governamental, uma Alienação de Bens Móveis gera: