Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.919 questões

Ano: 2011

Banca:

Makiyama

Órgão:

ELETROBRAS-ACRE

Prova:

Makiyama - 2011 - ELETROBRAS-ACRE - Técnico em Contabilidade |

Q508582

Contabilidade Pública

Sobre o que compreende uma dívida flutuante, avalie as afirmativas abaixo:

I. os depósitos

II. os débitos de tesouraria

III. restos a pagar

Assinale a alternativa correta.

I. os depósitos

II. os débitos de tesouraria

III. restos a pagar

Assinale a alternativa correta.

Ano: 2011

Banca:

Makiyama

Órgão:

ELETROBRAS-ACRE

Prova:

Makiyama - 2011 - ELETROBRAS-ACRE - Técnico em Contabilidade |

Q508581

Contabilidade Pública

Consoante dispõe a Lei 4.320/64, os depósitos e os débitos de tesouraria estão compreendidos, na Contabilidade Orçamentária e Financeira no(a):

Q507545

Contabilidade Pública

Ao final do exercício, verificou-se que, do orçamento aprovado de R$ 450.000,00, haviam sido arrecadados R$ 400.000,00, realizadas despesas de 390.000,00 (empenhadas), sendo R$ 190.000,00 correntes e R$ 200.000,00 de capital, e pagas R$ 312.000,00. Em relação a essa situação, é correto afirmar que

Q507544

Contabilidade Pública

No final de um determinado exercício, o Órgão Administrativo apurou o Balanço Orçamentário e Financeiro, cuja identificação de algumas contas se encontra abaixo. Considere que a despesa do exercício apresenta a seguinte situação:

• Fixada R$ 200.000

• Economia orçamentária R$ 50.000

• Liquidada R$ 125.000

• Paga R$ 80.000

Os restos a pagar não processados têm valor de

• Fixada R$ 200.000

• Economia orçamentária R$ 50.000

• Liquidada R$ 125.000

• Paga R$ 80.000

Os restos a pagar não processados têm valor de

Q507540

Contabilidade Pública

A Prefeitura da Cidade de Japaraguá, ao final de um exercício financeiro, apresentou em seu Balanço Orçamentário um déficit orçamentário de R$ 5.000 e um super avit de capital de R$ 25.000, sabendo-se que as receitas correntes previstas e arrecadadas totalizaram, respectivamente, R$ 150.000 e R$ 175.000, e que as receitas de capital previstas e arrecadadas totalizaram, respectivamente, R$ 45.000 e R$ 100.000. Os valores totais das despesas correntes e de capital realizadas nesta ordem são, respectivamente,

Q507539

Contabilidade Pública

Para que haja abertura de créditos adicionais (suplementares e especiais), conforme disposto no § 1º do art. 43 da Lei nº. 4.320/64, são necessários recursos disponíveis através de: superavit financeiro, excesso de arrecadação, resultantes de anulação parcial ou total de dotação orçamentária e produto de operações de crédito autorizadas. A anulação de dotação orçamentária se refere a:

Q507538

Contabilidade Pública

O Orçamento Anual pode ser alterado por meio de créditos adicionais, sendo estes classificados, conforme o art. 41 da Lei nº 4.320/64, em suplementares, especiais e extraordinários. Os créditos que se incorporam ao Orçamento, adicionando -se à dotação orçamentária que devam reforçar, referem-se aos

Q507537

Contabilidade Pública

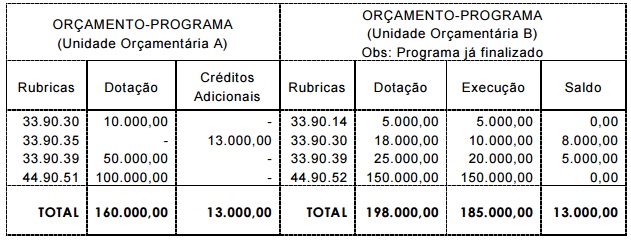

Analise os orçamentos abaixo, relativos a duas Unidades Orçamentárias A e B:

Se o programa “A" receber um crédito adicional através de recursos do programa “B", que se encontra com sua execução concluída, os mecanismos de alteração e retificação, provenientes do crédito adicional, seriam, respectivamente,

Se o programa “A" receber um crédito adicional através de recursos do programa “B", que se encontra com sua execução concluída, os mecanismos de alteração e retificação, provenientes do crédito adicional, seriam, respectivamente,

Q507535

Contabilidade Pública

De acordo com a Lei 4.320/64, considera(m)-se como receita orçamentária de capital a(s)

Q507534

Contabilidade Pública

De acordo com os estágios da receita, ao momento do reconhecimento da receita orçamentária, conforme o art. 35 da Lei 4.320/64, dá-se o nome de

Q488062

Contabilidade Pública

Sobre a contabilidade pública, é correto afirmar:

Ano: 2011

Banca:

UPENET/IAUPE

Órgão:

Prefeitura de Olinda - PE

Prova:

UPENET/IAUPE - 2011 - Prefeitura de Olinda - PE - Auditor - Fiscal da Fazenda Municipal |

Q480000

Contabilidade Pública

Quanto aos créditos adicionais extraordinários, assinale a opção CORRETA.

Ano: 2011

Banca:

UPENET/IAUPE

Órgão:

Prefeitura de Olinda - PE

Prova:

UPENET/IAUPE - 2011 - Prefeitura de Olinda - PE - Auditor - Fiscal da Fazenda Municipal |

Q479998

Contabilidade Pública

Analise as seguintes proposições e assinale a opção CORRETA.

Ano: 2011

Banca:

UPENET/IAUPE

Órgão:

Prefeitura de Olinda - PE

Prova:

UPENET/IAUPE - 2011 - Prefeitura de Olinda - PE - Auditor - Fiscal da Fazenda Municipal |

Q479997

Contabilidade Pública

Quanto ao Superávit do Orçamento Corrente, é CORRETO afirmar que

Ano: 2011

Banca:

UPENET/IAUPE

Órgão:

Prefeitura de Olinda - PE

Prova:

UPENET/IAUPE - 2011 - Prefeitura de Olinda - PE - Auditor - Fiscal da Fazenda Municipal |

Q479996

Contabilidade Pública

Assinale a alternativa CORRETA.

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Analista de Controle Interno - Prova 2 |

Q445852

Contabilidade Pública

As operações de crédito por antecipação da receita, mais conhecidas como ARO, além de sujeitarem-se às normas da Resolução 78/1988, do Senado da República, sujeitam-se à da Lei de Responsabilidade Fiscal. Assinale a alternativa PROIBIDA na mencionada lei, com relação à ARO.

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Analista de Controle Interno - Prova 2 |

Q445820

Contabilidade Pública

No que concerne ao conceito e classificação relacionados com despesa pública, analise as afirmativas a seguir:

I. Toda receita orçamentária efetiva é uma receita primária, mas nem toda receita primária é uma receita orçamentária efetiva.

II. As receitas de capital constituem, a princípio, fatos meramente permutativos e resultam do aumento do ativo ou com aumento simultâneo do passivo.

III. Serão classificadas como receita orçamentária, sob as rubricas próprias, todas as receitas arrecadadas, ainda que não previstas na Lei Orçamentária Anual.

Assinale

I. Toda receita orçamentária efetiva é uma receita primária, mas nem toda receita primária é uma receita orçamentária efetiva.

II. As receitas de capital constituem, a princípio, fatos meramente permutativos e resultam do aumento do ativo ou com aumento simultâneo do passivo.

III. Serão classificadas como receita orçamentária, sob as rubricas próprias, todas as receitas arrecadadas, ainda que não previstas na Lei Orçamentária Anual.

Assinale

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Analista de Controle Interno - Prova 2 |

Q445816

Contabilidade Pública

Na Lei Orçamentária de 2010 de um ente federativo, foi prevista a arrecadação de receitas e a fixação de despesas no montante de R$ 485.000. O resumo da execução orçamentária do exercício com os dados computados até 31/12 está indicado nos demonstrativos abaixo:

Receitas Arrecadadas (em R$)

Impostos 300.000 Operações de Créditos 3.000 Cobrança da Dívida Ativa 3.000 Alienação de Bens Imóveis 2.000 Aluguéis 50.000 Serviços 100.000 Transferências Correntes 18.000

Total 476.000

Despesas (em R$) Elementos Liquidadas e Pagas Liquidadas Vencimentos 350.000 --- Encargos Sociais 19.400 ---

Juros da Dívida 13.000 ---

Material de Consumo 46.200 9.800 Serviços de Terceiros 25.000 16.000 Material Permanente 380 20 Amortização da Dívida 2.700 --- Total 456.680 25.820

No exercício financeiro de 2010, o montante arrecadado referente às Receitas Efetivas foi igual a

Receitas Arrecadadas (em R$)

Impostos 300.000 Operações de Créditos 3.000 Cobrança da Dívida Ativa 3.000 Alienação de Bens Imóveis 2.000 Aluguéis 50.000 Serviços 100.000 Transferências Correntes 18.000

Total 476.000

Despesas (em R$) Elementos Liquidadas e Pagas Liquidadas Vencimentos 350.000 --- Encargos Sociais 19.400 ---

Juros da Dívida 13.000 ---

Material de Consumo 46.200 9.800 Serviços de Terceiros 25.000 16.000 Material Permanente 380 20 Amortização da Dívida 2.700 --- Total 456.680 25.820

No exercício financeiro de 2010, o montante arrecadado referente às Receitas Efetivas foi igual a

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Analista de Controle Interno - Prova 2 |

Q445815

Contabilidade Pública

Em 31 de dezembro o balancete de um determinado ente federativo apresentava as seguintes contas com seus respectivos saldos, após a apuração do resultado que correspondeu a um déficit patrimonial de R$ 10.680:

CONTAS SALDO (R$) Bancos 60.000

Créditos Fiscais Inscritos 13.600 Créditos a Receber – Salário Família 280 Bens Móveis 36.800

Fornecedores do Exercício 31.600

Pessoal a Pagar do Exercício 10.800

Empréstimos Concedidos 36.000

Diversos Responsáveis 2.240 Depósitos de Diversas Origens 8.400

Contratos de Serviços 58.400

Bens Imóveis 74.800

Encargos Sociais a Recolher 9.200

Operações de Créditos por Contrato - LP 94.400

Operações de Créditos por Títulos - LP 106.000

Almoxarifado – Material de Consumo 26.000 Direitos e Obrigações Contratadas 58.400

No balanço, o montante demonstrado da dívida pública flutuante era igual a

CONTAS SALDO (R$) Bancos 60.000

Créditos Fiscais Inscritos 13.600 Créditos a Receber – Salário Família 280 Bens Móveis 36.800

Fornecedores do Exercício 31.600

Pessoal a Pagar do Exercício 10.800

Empréstimos Concedidos 36.000

Diversos Responsáveis 2.240 Depósitos de Diversas Origens 8.400

Contratos de Serviços 58.400

Bens Imóveis 74.800

Encargos Sociais a Recolher 9.200

Operações de Créditos por Contrato - LP 94.400

Operações de Créditos por Títulos - LP 106.000

Almoxarifado – Material de Consumo 26.000 Direitos e Obrigações Contratadas 58.400

No balanço, o montante demonstrado da dívida pública flutuante era igual a

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Analista de Controle Interno - Prova 2 |

Q445813

Contabilidade Pública

De acordo com o preceito estabelecido no art. 35 da Lei 4.320/64 e em consonância com o conceito dos estágios da receita e despesa pública, analise as afirmativas a seguir:

I. A receita orçamentária deverá ser registrada a partir da efetiva arrecadação de recursos financeiros.

II. A despesa orçamentária deverá ser apropriada quando for verificado que bens e serviços foram entregues, conforme determinado pelo regime de competência.

III. A despesa orçamentária deverá ser apropriada a partir da emissão do empenho, independentemente do recebimento de bens e serviços no decorrer do exercício financeiro.

Assinale

I. A receita orçamentária deverá ser registrada a partir da efetiva arrecadação de recursos financeiros.

II. A despesa orçamentária deverá ser apropriada quando for verificado que bens e serviços foram entregues, conforme determinado pelo regime de competência.

III. A despesa orçamentária deverá ser apropriada a partir da emissão do empenho, independentemente do recebimento de bens e serviços no decorrer do exercício financeiro.

Assinale