Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.919 questões

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 17ª Região (ES)

Prova:

CESPE - 2013 - TRT - 17ª Região (ES) - Analista Judiciário - Contabilidade |

Q511132

Contabilidade Pública

Em relação à incidência de impostos em operações realizadas pela administração pública federal, julgue o próximo item.

A instituição pública que, destinada ao incentivo do desenvolvimento científico, oferecer bolsa para a realização de pesquisa acadêmica estará obrigada a efetuar a retenção do imposto na fonte devido pelos valores pagos.

A instituição pública que, destinada ao incentivo do desenvolvimento científico, oferecer bolsa para a realização de pesquisa acadêmica estará obrigada a efetuar a retenção do imposto na fonte devido pelos valores pagos.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 17ª Região (ES)

Prova:

CESPE - 2013 - TRT - 17ª Região (ES) - Analista Judiciário - Contabilidade |

Q511125

Contabilidade Pública

Com base na Lei de Responsabilidade Fiscal (LRF), julgue o item a seguir.

Uma operação de crédito realizada no mês de dezembro, com vencimento em seis meses, para pagar compromissos vencíveis antes do final do exercício será incluída, em 31 de dezembro do corrente ano, na dívida flutuante.

Uma operação de crédito realizada no mês de dezembro, com vencimento em seis meses, para pagar compromissos vencíveis antes do final do exercício será incluída, em 31 de dezembro do corrente ano, na dívida flutuante.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 17ª Região (ES)

Prova:

CESPE - 2013 - TRT - 17ª Região (ES) - Analista Judiciário - Contabilidade |

Q511116

Contabilidade Pública

A respeito do planejamento e do orçamento público no Brasil, julgue o item a seguir.

Considere que tenha sido verificado, em certo ente, durante o exercício, que a dotação orçamentária referente a determinado programa fora insuficiente. Em constatação preliminar, foi possível demonstrar que:

• houve resultado patrimonial positivo de R$ 500.000,00 no exercício anterior;

• o superávit na execução orçamentária do exercício já atingia R$ 150.000,00;

• R$ 70.000,00 destinados a outro programa não seriam utilizados;

• previa-se um excesso de arrecadação de R$ 95.000,00 e uma economia de despesas de R$ 45.000,00.

Nessa situação, seria possível aprovar um crédito suplementar de R$ 360.000,00.

Considere que tenha sido verificado, em certo ente, durante o exercício, que a dotação orçamentária referente a determinado programa fora insuficiente. Em constatação preliminar, foi possível demonstrar que:

• houve resultado patrimonial positivo de R$ 500.000,00 no exercício anterior;

• o superávit na execução orçamentária do exercício já atingia R$ 150.000,00;

• R$ 70.000,00 destinados a outro programa não seriam utilizados;

• previa-se um excesso de arrecadação de R$ 95.000,00 e uma economia de despesas de R$ 45.000,00.

Nessa situação, seria possível aprovar um crédito suplementar de R$ 360.000,00.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 17ª Região (ES)

Prova:

CESPE - 2013 - TRT - 17ª Região (ES) - Analista Judiciário - Contabilidade |

Q511111

Contabilidade Pública

Julgue o item a seguir, relativos aos aspectos contábeis e orçamentários do suprimento de fundos.

Ainda que configure um regime de adiantamento, a concessão de suprimento de fundos deve respeitar os estágios da despesa orçamentária pública: empenho, liquidação e pagamento.

Ainda que configure um regime de adiantamento, a concessão de suprimento de fundos deve respeitar os estágios da despesa orçamentária pública: empenho, liquidação e pagamento.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 17ª Região (ES)

Prova:

CESPE - 2013 - TRT - 17ª Região (ES) - Analista Judiciário - Contabilidade |

Q511110

Contabilidade Pública

Julgue o item a seguir, relativos aos aspectos contábeis e orçamentários do suprimento de fundos.

Na sistemática de fatura, a liquidação da despesa deve ser posterior ao lançamento de limite de utilização no cartão de pagamento.

Na sistemática de fatura, a liquidação da despesa deve ser posterior ao lançamento de limite de utilização no cartão de pagamento.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 17ª Região (ES)

Prova:

CESPE - 2013 - TRT - 17ª Região (ES) - Analista Judiciário - Contabilidade |

Q511103

Contabilidade Pública

descrição valor

lançamento de impostos inicialmente previstos

na lei orçamentária anual R$ 100.000,00

arrecadação de impostos previamente lançados R$ 50.000,00

identificação de obrigação a pagar (serviços de

terceiros) não amparada por crédito orçamentário R$ 30.000,00

restos a pagar pagos no exercício R$ 15.000,00

Considerando as informações acima, relativas às transações contábeis de entidade governamental em determinado exercício, e o necessário relacionamento do regime orçamentário com o regime contábil, julgue o item subsecutivo.

Deve haver o registro de despesa orçamentária, nesse exercício, no valor R$ 15.000,00, correspondente ao empenho da despesa dos restos a pagar pagos.

lançamento de impostos inicialmente previstos

na lei orçamentária anual R$ 100.000,00

arrecadação de impostos previamente lançados R$ 50.000,00

identificação de obrigação a pagar (serviços de

terceiros) não amparada por crédito orçamentário R$ 30.000,00

restos a pagar pagos no exercício R$ 15.000,00

Considerando as informações acima, relativas às transações contábeis de entidade governamental em determinado exercício, e o necessário relacionamento do regime orçamentário com o regime contábil, julgue o item subsecutivo.

Deve haver o registro de despesa orçamentária, nesse exercício, no valor R$ 15.000,00, correspondente ao empenho da despesa dos restos a pagar pagos.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 17ª Região (ES)

Prova:

CESPE - 2013 - TRT - 17ª Região (ES) - Analista Judiciário - Contabilidade |

Q511099

Contabilidade Pública

Julgue o item subsequente , relativo aos procedimentos a serem observados na execução orçamentária e financeira.

O valor da despesa anulada no exercício deverá ser revertido à dotação orçamentária do mesmo.

O valor da despesa anulada no exercício deverá ser revertido à dotação orçamentária do mesmo.

Q508254

Contabilidade Pública

Segundo a Lei 4320/64, são classificadas como Inversões Financeiras as dotações destinadas a:

I aquisição de imóveis, ou de bens de capital já em utilização;

II aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento do capital;

III constituição ou aumento do capital de entidades ou empresas que visem a objetivos comerciais ou financeiros, inclusive operações bancárias ou de seguros.

Está CORRETO apenas o que se afirma em:

I aquisição de imóveis, ou de bens de capital já em utilização;

II aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento do capital;

III constituição ou aumento do capital de entidades ou empresas que visem a objetivos comerciais ou financeiros, inclusive operações bancárias ou de seguros.

Está CORRETO apenas o que se afirma em:

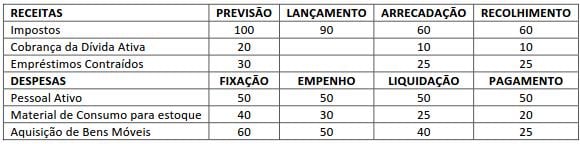

Q498343

Contabilidade Pública

Considere os atos e fatos apresentados a seguir e responda à questão.

Aprovação e Execução da LOA com as seguintes rubricas em R$ mil:

O valor a ser inscrito em Restos a Pagar Processados é de

Aprovação e Execução da LOA com as seguintes rubricas em R$ mil:

O valor a ser inscrito em Restos a Pagar Processados é de

Q498335

Contabilidade Pública

Analise as informações extraídas de uma Entidade Pública, apresentadas a seguir.

I. Superávit financeiro de 2010 = $ 2 milhões.

II. Superávit financeiro de 2011 = $ 1 milhão.

III. Anulação parcial de dotação orçamentária em 2012 = $ 3 milhões.

IV. Previsão da receita para 2012 = $ 120 milhões.

V. Arrecadação até 30 de novembro de 2012 = $ 120 milhões.

VI. Arrecadação do ano de 2011 foi de R$ 110 milhões, sendo arrecadado, até o mês de novembro, R$ 100 milhões.

VII. Nenhum crédito adicional foi aberto até 30 de novembro de 2012.

O valor possível para abertura de crédito adicional suplementar no final do ano de 2012, utilizando a taxa de incremento da arrecadação e as demais fontes de recursos disponíveis, será de

I. Superávit financeiro de 2010 = $ 2 milhões.

II. Superávit financeiro de 2011 = $ 1 milhão.

III. Anulação parcial de dotação orçamentária em 2012 = $ 3 milhões.

IV. Previsão da receita para 2012 = $ 120 milhões.

V. Arrecadação até 30 de novembro de 2012 = $ 120 milhões.

VI. Arrecadação do ano de 2011 foi de R$ 110 milhões, sendo arrecadado, até o mês de novembro, R$ 100 milhões.

VII. Nenhum crédito adicional foi aberto até 30 de novembro de 2012.

O valor possível para abertura de crédito adicional suplementar no final do ano de 2012, utilizando a taxa de incremento da arrecadação e as demais fontes de recursos disponíveis, será de

Q498333

Contabilidade Pública

Assinale a alternativa que indica o fato que não movimenta financeiramente o saldo de caixa e equivalentes, mas é apresentado no corpo do balanço financeiro.

Ano: 2013

Banca:

Makiyama

Órgão:

IF-RO

Provas:

Makiyama - 2013 - IF-RO - Contador

|

Makiyama - 2012 - CPTM - Analista Trainee – Ciências Contábeis |

Makiyama - 2013 - IF-RO - Professor - Contabilidade |

Q495750

Contabilidade Pública

São classificadas como despesas de capital:

Ano: 2013

Banca:

CETREDE

Órgão:

SC-CE

Prova:

CETREDE - 2013 - SC-CE - Analista Financeiro Pleno - I |

Q494519

Contabilidade Pública

Sobre a execução orçamentária e a Contabilidade Pública, é incorreto afirmar:

Q489597

Contabilidade Pública

Qual das alternativas a seguir representa uma receita corrente?

Q486482

Contabilidade Pública

Texto associado

A Lei Orçamentária Anual - LOA de determinado ente público, para o exercício de 2012, inicialmente autorizou despesas me-diante dotações orçamentárias, no valor total de R$ 10.000:

Durante o exercício de 2012, ocorreram as seguintes operações:

- abertura de crédito suplementar na dotação “Outros Serviços de Terceiros - Pessoa Jurídica",

mediante excesso de arrecadação ............................................................................................ R$ 1.500

- abertura de crédito especial na dotação “Material Permanente”, mediante excesso de arreca-

dação .......................................................................................................................................... R$ 1.000

- abertura de crédito suplementar na dotação “Locação de Mão de Obra”, mediante anulação

parcial da dotação “Material de Consumo” ................................................................................. R$ 500

- empenho de despesa com pessoal ............................................................................................ R$ 1.800

- empenho de despesa com material de consumo ....................................................................... R$ 300

- empenho de despesa com locação de Mão de Obra ................................................................. R$ 2.200

- empenho de despesa com aquisição de dois veículos ............................................................... R$ 800

Durante o exercício de 2012, ocorreram as seguintes operações:

- abertura de crédito suplementar na dotação “Outros Serviços de Terceiros - Pessoa Jurídica",

mediante excesso de arrecadação ............................................................................................ R$ 1.500

- abertura de crédito especial na dotação “Material Permanente”, mediante excesso de arreca-

dação .......................................................................................................................................... R$ 1.000

- abertura de crédito suplementar na dotação “Locação de Mão de Obra”, mediante anulação

parcial da dotação “Material de Consumo” ................................................................................. R$ 500

- empenho de despesa com pessoal ............................................................................................ R$ 1.800

- empenho de despesa com material de consumo ....................................................................... R$ 300

- empenho de despesa com locação de Mão de Obra ................................................................. R$ 2.200

- empenho de despesa com aquisição de dois veículos ............................................................... R$ 800

O total das despesas de capital empenhadas no exercício de 2012 foi de

Q486481

Contabilidade Pública

Texto associado

A Lei Orçamentária Anual - LOA de determinado ente público, para o exercício de 2012, inicialmente autorizou despesas me-diante dotações orçamentárias, no valor total de R$ 10.000:

Durante o exercício de 2012, ocorreram as seguintes operações:

- abertura de crédito suplementar na dotação “Outros Serviços de Terceiros - Pessoa Jurídica",

mediante excesso de arrecadação ............................................................................................ R$ 1.500

- abertura de crédito especial na dotação “Material Permanente”, mediante excesso de arreca-

dação .......................................................................................................................................... R$ 1.000

- abertura de crédito suplementar na dotação “Locação de Mão de Obra”, mediante anulação

parcial da dotação “Material de Consumo” ................................................................................. R$ 500

- empenho de despesa com pessoal ............................................................................................ R$ 1.800

- empenho de despesa com material de consumo ....................................................................... R$ 300

- empenho de despesa com locação de Mão de Obra ................................................................. R$ 2.200

- empenho de despesa com aquisição de dois veículos ............................................................... R$ 800

Durante o exercício de 2012, ocorreram as seguintes operações:

- abertura de crédito suplementar na dotação “Outros Serviços de Terceiros - Pessoa Jurídica",

mediante excesso de arrecadação ............................................................................................ R$ 1.500

- abertura de crédito especial na dotação “Material Permanente”, mediante excesso de arreca-

dação .......................................................................................................................................... R$ 1.000

- abertura de crédito suplementar na dotação “Locação de Mão de Obra”, mediante anulação

parcial da dotação “Material de Consumo” ................................................................................. R$ 500

- empenho de despesa com pessoal ............................................................................................ R$ 1.800

- empenho de despesa com material de consumo ....................................................................... R$ 300

- empenho de despesa com locação de Mão de Obra ................................................................. R$ 2.200

- empenho de despesa com aquisição de dois veículos ............................................................... R$ 800

No exercício de 2012, a dotação “Material de Consumo” apresentou um saldo não empenhado no valor de

Q476102

Contabilidade Pública

Atos e Fatos relacionados às Despesas:

1. Aprovação da LOA com a Fixação das seguintes despesas: Pessoal Ativo = 120.000; Material de Consumo para formação de estoque = 60.000; Serviço de manutenção = 20.000; Aquisição de bens móveis = 30.000 e Obras de construção de Sede = 70.000

2. Empenhadas 90% das despesas correntes e 80% das despesas de capital.

3. Liquidadas todas as despesas correntes e de capital

4. Considerando um saldo em banco conta única de R$263.600, sendo R$100.000 da categoria econômica de capital e o restante da corrente, efetue os pagamentos de pessoal ativo e em seguida de fornecedores respeitando a disponibilidade financeira de cada categoria econômica.

O valor a ser inscrito em restos a pagar, ao final da execução orçamentária e financeira das despesas públicas, será de

1. Aprovação da LOA com a Fixação das seguintes despesas: Pessoal Ativo = 120.000; Material de Consumo para formação de estoque = 60.000; Serviço de manutenção = 20.000; Aquisição de bens móveis = 30.000 e Obras de construção de Sede = 70.000

2. Empenhadas 90% das despesas correntes e 80% das despesas de capital.

3. Liquidadas todas as despesas correntes e de capital

4. Considerando um saldo em banco conta única de R$263.600, sendo R$100.000 da categoria econômica de capital e o restante da corrente, efetue os pagamentos de pessoal ativo e em seguida de fornecedores respeitando a disponibilidade financeira de cada categoria econômica.

O valor a ser inscrito em restos a pagar, ao final da execução orçamentária e financeira das despesas públicas, será de

Q476101

Contabilidade Pública

Atos e Fatos relacionados às Despesas:

1. Aprovação da LOA com a Fixação das seguintes despesas: Pessoal Ativo = 120.000; Material de Consumo para formação de estoque = 60.000; Serviço de manutenção = 20.000; Aquisição de bens móveis = 30.000 e Obras de construção de Sede = 70.000

2. Empenhadas 90% das despesas correntes e 80% das despesas de capital.

3. Liquidadas todas as despesas correntes e de capital

4. Considerando um saldo em banco conta única de R$263.600, sendo R$100.000 da categoria econômica de capital e o restante da corrente, efetue os pagamentos de pessoal ativo e em seguida de fornecedores respeitando a disponibilidade financeira de cada categoria econômica.

O valor do estágio do pagamento das despesas correntes foi

1. Aprovação da LOA com a Fixação das seguintes despesas: Pessoal Ativo = 120.000; Material de Consumo para formação de estoque = 60.000; Serviço de manutenção = 20.000; Aquisição de bens móveis = 30.000 e Obras de construção de Sede = 70.000

2. Empenhadas 90% das despesas correntes e 80% das despesas de capital.

3. Liquidadas todas as despesas correntes e de capital

4. Considerando um saldo em banco conta única de R$263.600, sendo R$100.000 da categoria econômica de capital e o restante da corrente, efetue os pagamentos de pessoal ativo e em seguida de fornecedores respeitando a disponibilidade financeira de cada categoria econômica.

O valor do estágio do pagamento das despesas correntes foi

Q476099

Contabilidade Pública

Atos e Fatos relacionados às Despesas:

1. Aprovação da LOA com a Fixação das seguintes despesas: Pessoal Ativo = 120.000; Material de Consumo para formação de estoque = 60.000; Serviço de manutenção = 20.000; Aquisição de bens móveis = 30.000 e Obras de construção de Sede = 70.000

2. Empenhadas 90% das despesas correntes e 80% das despesas de capital.

3. Liquidadas todas as despesas correntes e de capital

4. Considerando um saldo em banco conta única de R$263.600, sendo R$100.000 da categoria econômica de capital e o restante da corrente, efetue os pagamentos de pessoal ativo e em seguida de fornecedores respeitando a disponibilidade financeira de cada categoria econômica.

O Valor da despesa de capital executada, conforme a Lei n. 4.320/64, é de

1. Aprovação da LOA com a Fixação das seguintes despesas: Pessoal Ativo = 120.000; Material de Consumo para formação de estoque = 60.000; Serviço de manutenção = 20.000; Aquisição de bens móveis = 30.000 e Obras de construção de Sede = 70.000

2. Empenhadas 90% das despesas correntes e 80% das despesas de capital.

3. Liquidadas todas as despesas correntes e de capital

4. Considerando um saldo em banco conta única de R$263.600, sendo R$100.000 da categoria econômica de capital e o restante da corrente, efetue os pagamentos de pessoal ativo e em seguida de fornecedores respeitando a disponibilidade financeira de cada categoria econômica.

O Valor da despesa de capital executada, conforme a Lei n. 4.320/64, é de

Q476095

Contabilidade Pública

Atos e Fatos relacionados às Receitas:

1. Aprovação da LOA com a Previsão das seguintes receitas: Tributos = 100.000; Multas de trânsito = 30.000; Cobrança da Dívida Ativa = 70.000; Alienação de bens = 50.000 e Transferência de Capital = 50.000

2. Lançamento de 90% das receitas sujeitas ao mesmo

3. Arrecadadas e recolhidas: a) 80% das receitas correntes já lançadas no item anterior b) todas as receitas correntes que não estão sujeitas ao lançamento c) todas as receitas de capital

4. Recebidos R$ 10.000, referente a depósitos não identificados

5. Inscrição da Dívida Ativa

O valor da receita orçamentária da categoria corrente, de acordo com a Lei n. 4.320/64, é de

1. Aprovação da LOA com a Previsão das seguintes receitas: Tributos = 100.000; Multas de trânsito = 30.000; Cobrança da Dívida Ativa = 70.000; Alienação de bens = 50.000 e Transferência de Capital = 50.000

2. Lançamento de 90% das receitas sujeitas ao mesmo

3. Arrecadadas e recolhidas: a) 80% das receitas correntes já lançadas no item anterior b) todas as receitas correntes que não estão sujeitas ao lançamento c) todas as receitas de capital

4. Recebidos R$ 10.000, referente a depósitos não identificados

5. Inscrição da Dívida Ativa

O valor da receita orçamentária da categoria corrente, de acordo com a Lei n. 4.320/64, é de