Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.919 questões

Com base nos dados a seguir, responda à questão.

Suponha os seguintes fatos ocorridos em 31/12 de determinado ano em um órgão público, registrados na contabilidade:

1) Recebimento de receitas tributárias e com alienação de imóveis no valor de R$ 3.000 unidades monetárias;

2) Empenho da despesa no valor de R$ 2.000 unidades monetárias;

3) Liquidação de despesa corrente no valor de R$ 800 unidades monetárias e

4) Liquidação de despesa de capital no valor de R$ 500 unidades monetárias.

Com base nos dados a seguir, responda à questão.

Suponha os seguintes fatos ocorridos em 31/12 de determinado ano em um órgão público, registrados na contabilidade:

1) Recebimento de receitas tributárias e com alienação de imóveis no valor de R$ 3.000 unidades monetárias;

2) Empenho da despesa no valor de R$ 2.000 unidades monetárias;

3) Liquidação de despesa corrente no valor de R$ 800 unidades monetárias e

4) Liquidação de despesa de capital no valor de R$ 500 unidades monetárias.

A primeira coluna apresenta fatos contábeis e a segunda, as classificações de Receitas e Despesas Públicas segundo a doutrina contábil. Numere a segunda coluna de acordo com a primeira.

1 - Empréstimos concedidos a longo prazo

2 - Pagamento do valor retido em favor da Previdência

3 - Pagamento de FGTS referente ao ano anterior por conta de um empenho emitido nesse exercício

4 - Recebimento de depósito de licitantes às concorrências públicas

5 - Arrecadação de Impostos de Exercícios Anteriores

6 - Amortização de Empréstimos

( ) Receita Orçamentária Corrente

( ) Receita Extraorçamentária

( ) Receita Orçamentária de Capital

( ) Despesa Extraorçamentária

( ) Despesa Orçamentária Corrente

( ) Despesa Orçamentária de Capital

Assinale a sequência correta.

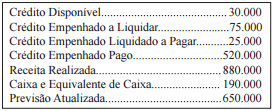

Em 31/12/2013, a contabilidade de um determinado estado da federação apresentava, entre outras, as seguintes contas com seus respectivos saldos (valores em Reais):

Com base nestes dados e, sabendo-se que no exercício findo não

houve refinanciamento da dívida e nem reabertura de saldo remanescente

do exercício anterior, pode-se afirmar que o montante

dos Restos a Pagar inscritos no exercício foi igual a:

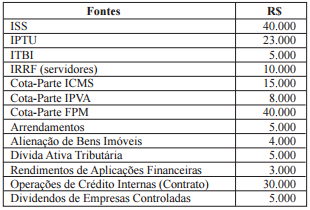

Considere os seguintes dados em reais, referentes aos recursos financeiros arrecadados durante o exercício de 2013, de uma determinada prefeitura:

Levando em consideração apenas as receitas efetivas, o montante

arrecadado foi igual a:

A Lei nº 4.320, de 17 de março de 1964, estatui Normas Gerais de Direito Financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal.

Analise o conteúdo do Art. 9º. Art. 9º ______ é a receita derivada instituída pelas entidades de direito publico, compreendendo os impostos, as taxas e contribuições nos termos da constituição e das leis vigentes em matéria financeira, destinando-se o seu produto ao custeio de atividades gerais ou especificas exercidas por essas entidades.

Marque a expressão que preenche coerentemente a lacuna do Art.9º.

Deve-se atentar para o que estabelece a Lei nº. 4.320/64, em seus artigos 35 e 36 – caput, que diz: “Consideram-se Restos a Pagar as despesas empenhadas, mas não pagas até ___________________, distinguindo-se as processadas das não processadas”.

Nesses trechos, a mencionada Lei disciplina o parâmetro sinalizador a ser utilizado para mensurar a despesa orçamentária do exercício financeiro: valores legalmente empenhados.

(Por: FranciscoGlauber. Noções de Contabilidade Pública. ObCursos Editora. P.5.)

Marque os dados que preenchem coerentemente a lacuna do texto.

Analise a relação de receitas a seguir.

1. Impostos e taxas.

2. Aluguéis.

3. Operações de crédito.

4. Alienação de bens.

5. Transferências do FUNDEB.

6. Amortização de empréstimos.

Assinale a opção que indica as que são classificadas como receitas correntes.