Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.919 questões

No mês de março de 2015, o Secretário da Fazenda do Estado do Cerrado do Norte solicitou ao setor de contabilidade que procedesse a reserva de recursos orçamentários, no valor de R$ 60.000,00, destinados à aquisição de vinte computadores para o departamento de rendas mobiliárias.

O contador chefe manifestou-se, informando que na lei orçamentária para o exercício de 2015 não consta dotação orçamentária específica para a aquisição de computadores. Assim, deve o Poder Executivo, nos termos da Lei Federal no 4.320/1964, abrir um crédito adicional

Na lei orçamentária de determinado Estado da região Nordeste do Brasil, para o exercício de 2014, consta a autorização de despesa na dotação orçamentária “serviços de conservação e manutenção de bens imóveis", no valor de R$ 450.000,00. No mês de fevereiro de 2014, foi contratada a empresa DB e Serviços Ltda. para realização dos serviços. Ao final do exercício de 2014, a execução orçamentária da referida dotação apresentava a seguinte situação:

- Despesa empenhada ................................................................................................................... R$ 390.000,00

- Despesa liquidada (processada) ...............................................................................................R$ 310.000,00

- Despesa paga .............................................................................................................................. R$ 240.000,00

- Anulação parcial da referida dotação .......................................................................................R$ 40.000,00 .

O valor inscrito em restos a pagar processado e não processado soma, respectivamente, em reais,

Na lei orçamentária de determinado Estado da região Nordeste do Brasil, para o exercício de 2014, consta a autorização de despesa na dotação orçamentária “serviços de conservação e manutenção de bens imóveis", no valor de R$ 450.000,00. No mês de fevereiro de 2014, foi contratada a empresa DB e Serviços Ltda. para realização dos serviços. Ao final do exercício de 2014, a execução orçamentária da referida dotação apresentava a seguinte situação:

- Despesa empenhada ........................................................................................... R$ 390.000,00

- Despesa liquidada (processada) .......................................................................R$ 310.000,00

- Despesa paga ...................................................................................................... R$ 240.000,00

- Anulação parcial da referida dotação .............................................................R$ 40.000,00 .

A despesa empenhada para a realização dos serviços de conservação e manutenção de bens imóveis, sob o aspecto orçamentário, classifica-se no elemento de despesa denominado

I. Uma subvenção governamental gratuita deve ser reconhecida diretamente no Patrimônio Líquido.

II. Uma subvenção governamental não gratuita deve ser reconhecida como receita na demonstração do resultado nos períodos ao longo dos quais a entidade reconhece os custos relacionados à subvenção que são objeto de compensação.

III. Caso a subvenção governamental recebida não possa ser distribuída como dividendos, após ser reconhecida no resultado, deve ser destinada para Reserva de Incentivos Fiscais.

Está correto o que se afirma em

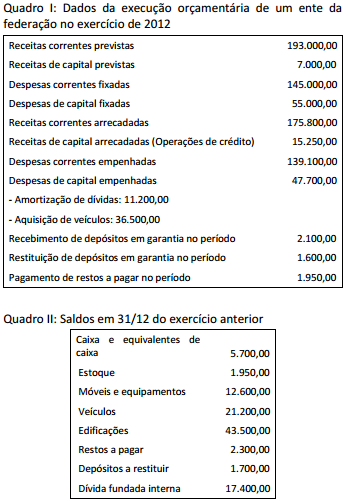

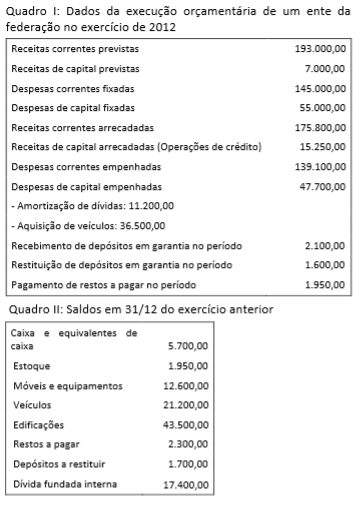

Considerando as informações dos Quadros I e II, e que 90% das despesas correntes e 80% das despesas de capital executadas foram pagas, o valor inscrito em restos a pagar no exercício de 2012 foi:

As receitas públicas representam ingressos de recursos financeiros nos cofres públicos que, dependendo das suas características, são classificadas como ingressos orçamentários ou extraorçamentários (Texto 1).

O orçamento de um município em determinado exercício previu uma arrecadação de R$ 72 milhões. A previsão foi frustrada em 10%. Não houve abertura de créditos adicionais e houve economia orçamentária de 15%. Da despesa executada, 80% foram pagos. O valor inscrito em restos a pagar naquele exercício foi (em milhares):

Em um determinado município, no final do primeiro semestre do exercício financeiro, o chefe do poder executivo solicitou à Secretaria da Fazenda informações relativas à disponibilidade de recursos para abertura de um crédito especial. Foram apresentadas as seguintes informações (Tabela 1):

Descrição | Valor |

Ativo Financeiro (Exercício anterior) | 93.075,00 |

Passivo Financeiro (exercício anterior) | 26.685,00 |

Receita orçamentária prevista até o mês | 835.000,00 |

Receita orçamentária arrecadada até o mês | 850.900,00 |

Créditos adicionais extraordinários abertos no exercício | 12.400,00 |

Créditos adicionais especiais reabertos no exercício | 17.800,00 |

Créditos adicionais suplementares abertos no exercício | 16.900,00 |

Dotações passíveis de anulação | 18.200,00 |

Recursos de convênios não vinculados não previstos na LOA | 9.350,00 |

Operações de crédito autorizadas | 10.000,00 |

Segundo as informações da Secretaria de Fazenda na Tabela 1, o valor total de recursos disponíveis para abertura do crédito adicional especial é:

Em um determinado município, no final do primeiro semestre do exercício financeiro, o chefe do poder executivo solicitou à Secretaria da Fazenda informações relativas à disponibilidade de recursos para abertura de um crédito especial. Foram apresentadas as seguintes informações (Tabela 1):

Descrição | Valor |

Ativo Financeiro (Exercício anterior) | 93.075,00 |

Passivo Financeiro (exercício anterior) | 26.685,00 |

Receita orçamentária prevista até o mês | 835.000,00 |

Receita orçamentária arrecadada até o mês | 850.900,00 |

Créditos adicionais extraordinários abertos no exercício | 12.400,00 |

Créditos adicionais especiais reabertos no exercício | 17.800,00 |

Créditos adicionais suplementares abertos no exercício | 16.900,00 |

Dotações passíveis de anulação | 18.200,00 |

Recursos de convênios não vinculados não previstos na LOA | 9.350,00 |

Operações de crédito autorizadas | 10.000,00 |

De acordo com as informações da Secretaria de Fazenda (Tabela 1), o valor do superávit financeiro disponível para abertura do crédito adicional pretendido é:

O Código Civil Brasileiro dispõe que os bens públicos são aqueles de domínio nacional, pertencentes às pessoas jurídicas de direito público interno e os classifica de acordo com suas características e destinações.

Um gestor municipal, frente à necessidade de suplementação de despesas com manutenção de equipamentos públicos, solicitou ao contador geral do município informações sobre a existência de superávit financeiro do exercício anterior. Deverá ser consultada pelo contador do município para fornecer as informações requeridas a seguinte demonstração:

A Prefeitura do Município de Paranaguá arrecadou durante o mês de janeiro de 2014, as seguintes receitas:

QUADRO DEMONSTRATIVO DAS RECEITAS REALIZADAS | ||

|

Nº. de ordem |

Especificação da Receita |

Valor Arrecadado |

01 |

IPTU - Imposto Predial e Territorial Urbano |

200.000,00 |

02 |

IPVA- Imposto sobre a propriedade de veículos auto motores. |

100.000,00 |

03 |

Convênio firmado entre o município e a Secretaria de Estado de Educação – SEED, para construção de 06 salas de aulas |

800.000,00 |

04 |

Dívida ativa de IPTU do ano anterior |

40.000,00 |

05 |

Empréstimo realizado junto ao Banco "X" para aquisição de um terreno destinado ao parque industrial |

1.500.000,00 |

06 |

Contribuição de Melhoria, referente à obra de pavimentação asfáltica. |

300.000,00 |

07 |

Taxa de alvará de licença para funcionamento de estabelecimentos comerciais. |

150.000,00 |

08 |

ISSQN-Imposto sobre serviços de qualquer natureza |

100.000,00 |

09 |

Cota parte do FPM-Fundo de participação dos municípios (referente ao IR - Imposto de Renda e o IPI - Imposto sobre Produtos Industrializados. |

1.400.000,00 |

10 |

Cota parte do ICMS - Imposto sobre a Circulação de Mercadorias e Serviços |

1.600.000,00 |

11 |

ITBI - Imposto Sobre a Transmissão inter vivos, de Bens Imóveis e de direitos reais. |

50.000,00 |

12 |

Alienação de veículos inservíveis pela administração |

10.000,00 |

13 |

Taxa de coleta de lixo |

150.000,00 |

14 |

Taxa de varrição de ruas e avenidas |

50.000,00 |

15 |

Rendimentos de aplicação financeira |

10.000,00 |

16 |

Serviços prestados relativos ao fornecimento de 100 caminhões de terras para particulares. |

10.000,00 |

TOTAL |

6.470.000,00 |

|

Com base no quadro da receita realizada em janeiro de 2014, a Receita Tributária do Município de Paranaguá totalizou:

Identifique a alteração no tratamento diferenciado tributário que se caracteriza como renúncia de receita.

Na contabilidade pública, os ingressos de recursos em decorrência da constituição de dívidas de longo prazo e do recebimento de depósitos de garantias contratuais resultam, respectivamente, em:

Uma revendedora vendeu um carro em dezembro de 2013, pelo preço de R$ 40.000,00. Esse carro foi entregue no ato, tendo em vista estar disponível na revendedora. As condições de pagamento foram contratadas da seguinte forma: 40% no ato e o restante em quatro (4) prestações consecutivas. Identifique a alternativa que aponta o registro contábil correto dessa operação em 2013, pela revendedora.

Consideram-se Restos a Pagar as despesas empenhadas, mas não pagas até 31 de dezembro. Identifique nas alternativas abaixo o lançamento contábil relativo ao registro de restos a pagar.

Entende‐se por investimento, uma das despesas de capital, como despesas orçamentárias com

Os códigos dos elementos de despesa estão definidos no Anexo II da Portaria Interministerial STN/SOF nº 163/2001. A descrição dos elementos pode não contemplar todas as despesas a eles inerentes, sendo, em alguns casos, exemplificativa, como na tabela a seguir.

[...] |

|

9 |

Salário‐Família |

10 |

Seguro Desemprego e Abono Salarial |

11 |

Vencimentos e Vantagens Fixas – Pessoal Civil |

12 |

Vencimentos e Vantagens Fixas – Pessoal Militar |

[...] |

|

14 |

Diárias – Civil |

15 |

Diárias – Militar |

Sobre o elemento de despesa, é correto afirmar que tem por finalidade identificar o(a)s