Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.919 questões

Q617355

Contabilidade Pública

Texto associado

Analise os orçamentos abaixo, relativos a um Programa X de unidade orçamentária da Prefeitura de PARATUBA

O programa “X” recebeu créditos adicionais através de recursos do programa Y, j á concluído,

e através de anulação parcial de dotação orçamentária. Os mecanismos de alteração e

retificação, provenientes do crédito adicional, são, respectivamente:

Q617341

Contabilidade Pública

Para fins contábeis, quanto ao impacto na situação líquida patrimonial, a receita pública pode

ser “efetiva” ou “não-efetiva”. A Receita Orçamentária Efetiva é aquela que constitui fato

contábil denominado:

Ano: 2014

Banca:

COMPERVE - UFRN

Órgão:

Prefeitura de São Paulo do Potengi - RN

Prova:

COMPERVE - 2014 - Prefeitura de São Paulo do Potengi - RN - Contador |

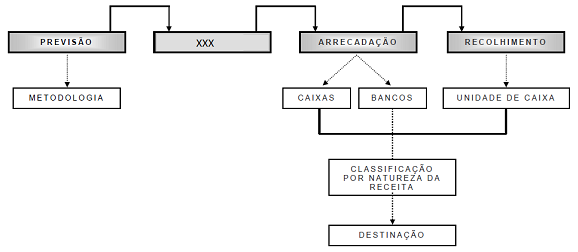

Q613861

Contabilidade Pública

A figura a seguir representa, esquematicamente, as etapas da receita pública orçamentária.

A segunda etapa, apresentada na figura como “XXX", corresponde

A segunda etapa, apresentada na figura como “XXX", corresponde

Ano: 2014

Banca:

COMPERVE - UFRN

Órgão:

Prefeitura de São Paulo do Potengi - RN

Prova:

COMPERVE - 2014 - Prefeitura de São Paulo do Potengi - RN - Contador |

Q613857

Contabilidade Pública

A natureza da receita orçamentária busca identificar a origem do recurso segundo seu fato

gerador. Existe, ainda, a necessidade de identificar a destinação dos recursos arrecadados. A

destinação pode ser classificada em

Ano: 2014

Banca:

COMPERVE - UFRN

Órgão:

Prefeitura de São Paulo do Potengi - RN

Prova:

COMPERVE - 2014 - Prefeitura de São Paulo do Potengi - RN - Contador |

Q613853

Contabilidade Pública

Texto associado

Suponha os seguintes fatos a serem registrados na contabilidade de um determinado ente

público:

I – Recebimento de receitas tributárias no valor de R$ 1.000,00,

II – Empenho da despesa no valor de R$ 900,00, e

III – Liquidação de despesa corrente no valor de R$ 700,00, porém ainda não pagas no exercício.

I – Recebimento de receitas tributárias no valor de R$ 1.000,00,

II – Empenho da despesa no valor de R$ 900,00, e

III – Liquidação de despesa corrente no valor de R$ 700,00, porém ainda não pagas no exercício.

O valor total de despesas inscritas em restos a pagar não processados é de:

Ano: 2014

Banca:

COMPERVE - UFRN

Órgão:

Prefeitura de São Paulo do Potengi - RN

Prova:

COMPERVE - 2014 - Prefeitura de São Paulo do Potengi - RN - Contador |

Q613851

Contabilidade Pública

Texto associado

Suponha os seguintes fatos a serem registrados na contabilidade de um determinado ente

público:

I – Recebimento de receitas tributárias no valor de R$ 1.000,00,

II – Empenho da despesa no valor de R$ 900,00, e

III – Liquidação de despesa corrente no valor de R$ 700,00, porém ainda não pagas no exercício.

I – Recebimento de receitas tributárias no valor de R$ 1.000,00,

II – Empenho da despesa no valor de R$ 900,00, e

III – Liquidação de despesa corrente no valor de R$ 700,00, porém ainda não pagas no exercício.

O valor total de despesas inscritas em restos a pagar é de

Ano: 2014

Banca:

COMPERVE - UFRN

Órgão:

Prefeitura de Boa Saúde - RN

Prova:

COMPERVE - 2014 - Prefeitura de Boa Saúde - RN - Contador |

Q613827

Contabilidade Pública

O percentual de 22,5% da arrecadação dos impostos sobre a renda e proventos de qualquer

natureza integra o Fundo de Participação dos Municípios (FPM). O outro componente do FPM

é

Ano: 2014

Banca:

COMPERVE - UFRN

Órgão:

Prefeitura de Boa Saúde - RN

Prova:

COMPERVE - 2014 - Prefeitura de Boa Saúde - RN - Contador |

Q613824

Contabilidade Pública

Para fins contábeis, quanto ao impacto na situação líquida patrimonial, a receita pode ser

Ano: 2014

Banca:

COMPERVE - UFRN

Órgão:

Prefeitura de Boa Saúde - RN

Prova:

COMPERVE - 2014 - Prefeitura de Boa Saúde - RN - Contador |

Q613817

Contabilidade Pública

Texto associado

Suponha os seguintes fatos a serem registrados na contabilidade de um determinado ente

público:

I – Recebimento de receitas tributárias no valor de R$ 1.000,00,

II – Empenho da despesa no valor de R$ 900,00, e

III – Liquidação de despesa corrente no valor de R$ 700,00, porém ainda não pagas no exercício.

I – Recebimento de receitas tributárias no valor de R$ 1.000,00,

II – Empenho da despesa no valor de R$ 900,00, e

III – Liquidação de despesa corrente no valor de R$ 700,00, porém ainda não pagas no exercício.

O valor total de despesas inscritas em restos a pagar processados é de

Ano: 2014

Banca:

COMPERVE - UFRN

Órgão:

Prefeitura de Boa Saúde - RN

Prova:

COMPERVE - 2014 - Prefeitura de Boa Saúde - RN - Contador |

Q613815

Contabilidade Pública

Quanto à categoria econômica da receita, a amortização de empréstimos concedidos os juros recebidos associados a empréstimos concedidos a exploração de bens públicos, e dívida ativa da amortização de empréstimos e financiamentos: são, respectivamente,

Ano: 2014

Banca:

COMPERVE - UFRN

Órgão:

Prefeitura de Boa Saúde - RN

Prova:

COMPERVE - 2014 - Prefeitura de Boa Saúde - RN - Contador |

Q613814

Contabilidade Pública

O orçamento anual pode ser alterado por meio de créditos adicionais, que são

Ano: 2014

Banca:

COMPERVE - UFRN

Órgão:

Prefeitura de Boa Saúde - RN

Prova:

COMPERVE - 2014 - Prefeitura de Boa Saúde - RN - Contador |

Q613811

Contabilidade Pública

Considera-se recurso disponível para fins de abertura de créditos suplementares e especiais

Ano: 2014

Banca:

COMPERVE - UFRN

Órgão:

Prefeitura do Assú - RN

Prova:

COMPERVE - 2014 - Prefeitura do Assú - RN - Contador |

Q613789

Contabilidade Pública

Sobre restos a pagar, afirma-se:

I os restos a pagar são classificados em processados e não-processados e constituirão em dívida flutuante, sendo este feito em 31 de dezembro de cada ano, para respeitar o disposto no art. 36 da Lei 4.320/64, e que pese não terem sido realizados a liquidação e pagamento, respeitando o princípio da Anualidade Orçamentária.

II se no momento do pagamento de restos a pagar, referente a despesas empenhadas pelo valor estimado, for verificada diferença entre o valor da despesa inscrita e o valor real a ser pago, sendo este valor maior que o inscrito, a diferença deverá ser empenhada à conta de despesas de exercícios anteriores.

III Segundo a LRF, em seu art. 42, o gestor estará impedido de inscrever restos a pagar (apenas os processados) relativos a despesas contraídas nos últimos oito meses de mandato.

IV Os restos a pagar, inscritos em exercícios anteriores, e pagos no exercício deverão ser evidenciados no grupo de despesas extraorçamentárias e não precisarão ser submetidos ao processo de execução orçamentária.

De acordo com as afirmações citadas acima, são verdadeiras

I os restos a pagar são classificados em processados e não-processados e constituirão em dívida flutuante, sendo este feito em 31 de dezembro de cada ano, para respeitar o disposto no art. 36 da Lei 4.320/64, e que pese não terem sido realizados a liquidação e pagamento, respeitando o princípio da Anualidade Orçamentária.

II se no momento do pagamento de restos a pagar, referente a despesas empenhadas pelo valor estimado, for verificada diferença entre o valor da despesa inscrita e o valor real a ser pago, sendo este valor maior que o inscrito, a diferença deverá ser empenhada à conta de despesas de exercícios anteriores.

III Segundo a LRF, em seu art. 42, o gestor estará impedido de inscrever restos a pagar (apenas os processados) relativos a despesas contraídas nos últimos oito meses de mandato.

IV Os restos a pagar, inscritos em exercícios anteriores, e pagos no exercício deverão ser evidenciados no grupo de despesas extraorçamentárias e não precisarão ser submetidos ao processo de execução orçamentária.

De acordo com as afirmações citadas acima, são verdadeiras

Ano: 2014

Banca:

COMPERVE - UFRN

Órgão:

Prefeitura do Assú - RN

Prova:

COMPERVE - 2014 - Prefeitura do Assú - RN - Contador |

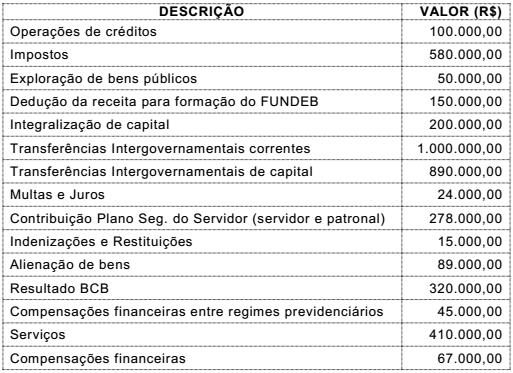

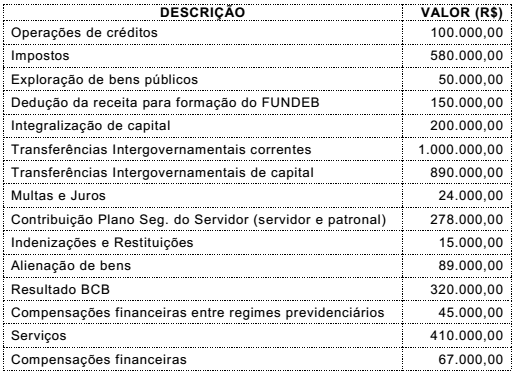

Q613782

Contabilidade Pública

A LRF no seu Art. 2º, IV dispõe sobre o conceito de Receita Corrente Líquida. De acordo com

os dados abaixo, calcule a Receita Corrente Líquida da Prefeitura de Mauá.

Ano: 2014

Banca:

COMPERVE - UFRN

Órgão:

Prefeitura do Assú - RN

Prova:

COMPERVE - 2014 - Prefeitura do Assú - RN - Contador |

Q613779

Contabilidade Pública

As etapas da despesa orçamentária compreendem etapas de planejamento e execução. Cada

etapa é subdividida em estágios. Na execução, as despesas passam pelos estágios de

empenho, liquidação e pagamento. Caso uma prefeitura tenha um compromisso decorrente

de aluguel, seu empenho deverá ser na forma de

Ano: 2014

Banca:

COMPERVE - UFRN

Órgão:

Prefeitura do Assú - RN

Prova:

COMPERVE - 2014 - Prefeitura do Assú - RN - Contador |

Q613778

Contabilidade Pública

A Prefeitura de Mauá precisa fazer um ajuste no orçamento de determinado programa,

utilizando-se de superávit financeiro apurado em balanço patrimonial do exercício anterior,

conforme disposto no §1º do art. 43, da Lei 4.320/1964. O programa de reforma da escola

municipal Joaquim Teixeira tinha orçado as seguintes despesas correntes e de capital:

serviço de consultoria, outros serviços de terceiros - pessoa jurídica, material de consumo.

Neste caso, a escola irá precisar orçar despesas com passagens e despesas com locomoção,

que deverão ser classificadas como crédito adicional do tipo:

Ano: 2014

Banca:

COMPERVE - UFRN

Órgão:

Prefeitura do Assú - RN

Prova:

COMPERVE - 2014 - Prefeitura do Assú - RN - Contador |

Q613777

Contabilidade Pública

Para fins contábeis, as despesas orçamentárias podem ser classificadas , quanto ao impacto

na situação líquida patrimonial em: despesa orçamentária efetiva e despesa orçamentária

não-efetiva. Das despesas abaixo, as classificadas como efetivas são:

Ano: 2014

Banca:

COMPERVE - UFRN

Órgão:

Prefeitura do Assú - RN

Prova:

COMPERVE - 2014 - Prefeitura do Assú - RN - Contador |

Q613776

Contabilidade Pública

Os dispêndios são tipificados em orçamentários e extraorçamentários . As despesas

orçamentárias são transações que dependem da autorização do Legislativo, na forma de

consignação de dotação orçamentária, para serem efetivadas. Já as extraorçamentárias são

aquelas que não constam na lei orçamentária anual. São classificadas como despesas

extraorçamentarias:

Q613694

Contabilidade Pública

Os Créditos adicionais, valores que se adicionam ou acrescem ao orçamento, são classificados

em suplementares, especiais e extraordinários. Pode–se afirmar:

Ano: 2014

Banca:

FEPESE

Órgão:

Prefeitura de Palhoça - SC

Prova:

FEPESE - 2014 - Prefeitura de Palhoça - SC - Técnico em Contabilidade |

Q613607

Contabilidade Pública

Relacione as colunas 1 e 2 abaixo:

Coluna 1 Despesa

1. DESPESAS CORRENTES - Despesas de Custeio

2. DESPESAS CORRENTES - Transferências Correntes

3. DESPESAS DE CAPITAL - Investimentos

4. DESPESAS DE CAPITAL - Inversões Financeiras

5. DESPESAS DE CAPITAL - Transferências de Capital

Coluna 2 Descriminação

( ) Amortização da Dívida Pública; Auxílios para Obras Públicas; Auxílios para Equipamentos e Instalações; Auxílios para Inversões Financeiras; Outras Contribuições.

( ) Aquisição de Imóveis; Participação em Constituição ou Aumento de Capital de Empresas ou Entidades Comerciais ou Financeiras; Aquisição de Títulos Representativos de Capital de Empresa em Funcionamento; Constituição de Fundos Rotativos; Concessão de Empréstimos Diversas Inversões Financeiras.

( ) Obras Públicas; Serviços em Regime de Programação Especial; Equipamentos e Instalações; Material Permanente; Participação em Constituição ou Aumento de Capital de Empresas ou Entidades Industriais ou Agrícolas.

( ) Pessoa Civil; Pessoal Militar; Material de Consumo; Serviços de Terceiros; Encargos Diversos.

( ) Subvenções Sociais; Subvenções Econômicas; Inativos; Pensionistas; Salário Família e Abono Familiar; Juros da Dívida Pública; Contribuições de Previdência Social; Diversas Transferências Correntes.

Assinale a alternativa que indica a sequência correta, de cima para baixo.

Coluna 1 Despesa

1. DESPESAS CORRENTES - Despesas de Custeio

2. DESPESAS CORRENTES - Transferências Correntes

3. DESPESAS DE CAPITAL - Investimentos

4. DESPESAS DE CAPITAL - Inversões Financeiras

5. DESPESAS DE CAPITAL - Transferências de Capital

Coluna 2 Descriminação

( ) Amortização da Dívida Pública; Auxílios para Obras Públicas; Auxílios para Equipamentos e Instalações; Auxílios para Inversões Financeiras; Outras Contribuições.

( ) Aquisição de Imóveis; Participação em Constituição ou Aumento de Capital de Empresas ou Entidades Comerciais ou Financeiras; Aquisição de Títulos Representativos de Capital de Empresa em Funcionamento; Constituição de Fundos Rotativos; Concessão de Empréstimos Diversas Inversões Financeiras.

( ) Obras Públicas; Serviços em Regime de Programação Especial; Equipamentos e Instalações; Material Permanente; Participação em Constituição ou Aumento de Capital de Empresas ou Entidades Industriais ou Agrícolas.

( ) Pessoa Civil; Pessoal Militar; Material de Consumo; Serviços de Terceiros; Encargos Diversos.

( ) Subvenções Sociais; Subvenções Econômicas; Inativos; Pensionistas; Salário Família e Abono Familiar; Juros da Dívida Pública; Contribuições de Previdência Social; Diversas Transferências Correntes.

Assinale a alternativa que indica a sequência correta, de cima para baixo.