Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.919 questões

Q482688

Contabilidade Pública

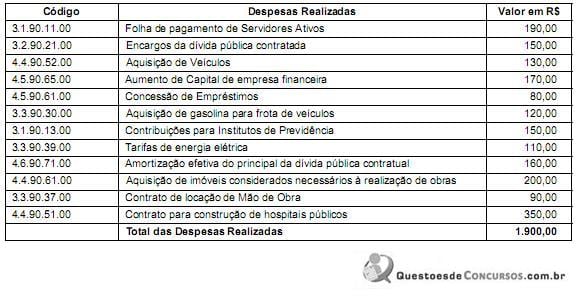

Atenção: Para responder à questão, considere a codificação e a classificação da despesa orçamentária por “categoria econômica” e “grupo de natureza de despesa” e as informações abaixo.

No mês de janeiro de 2015, determinado ente público realizou, entre outras, as seguintes despesas orçamentárias, no valor total de R$ 1.900,00.

As despesas realizadas, classificadas no grupo de natureza de despesa “Investimento” e “Inversões Financeiras”, totalizam, em reias, respectivamente,

No mês de janeiro de 2015, determinado ente público realizou, entre outras, as seguintes despesas orçamentárias, no valor total de R$ 1.900,00.

As despesas realizadas, classificadas no grupo de natureza de despesa “Investimento” e “Inversões Financeiras”, totalizam, em reias, respectivamente,

Q482686

Contabilidade Pública

Com relação as receitas e despesas extraorçamentárias, considere:

I. O pagamento de despesa extraorçamentária diminui o ativo circulante e aumenta passivo circulante.

II. Os restos a pagar do exercício, no Balanço Financeiro, serão computados na receita extraorçamentária para compensar sua inclusão na despesa orçamentária.

III. O recebimento de receita extraorçamentária aumenta o passivo circulante e diminui o ativo circulante.

IV. Os recebimentos de receita extraorçamentárias constituem passivos exigíveis, cujas restituições não se sujeitam à autorização legislativa.

V. O pagamento de restos a pagar não consta da lei orçamentária anual e é classificado como despesa extraorçamentária.

Está correto o que se afirma APENAS em

I. O pagamento de despesa extraorçamentária diminui o ativo circulante e aumenta passivo circulante.

II. Os restos a pagar do exercício, no Balanço Financeiro, serão computados na receita extraorçamentária para compensar sua inclusão na despesa orçamentária.

III. O recebimento de receita extraorçamentária aumenta o passivo circulante e diminui o ativo circulante.

IV. Os recebimentos de receita extraorçamentárias constituem passivos exigíveis, cujas restituições não se sujeitam à autorização legislativa.

V. O pagamento de restos a pagar não consta da lei orçamentária anual e é classificado como despesa extraorçamentária.

Está correto o que se afirma APENAS em

Q482684

Contabilidade Pública

Atenção: Para responder à questão, considere as informações abaixo.

Determinado ente público, na primeira quinzena do mês de fevereiro de 2015, contabilizou, entre outras, as seguintes receitas recebidas de natureza orçamentária e extraorçamentária:

- Imposto sobre a Propriedade Territorial Rural, com acréscimo de multas e juros de mora, no valor total de R$ 198.500,00, sendo o valor principal do imposto R$ 190.000,00.

- operações de crédito por antecipação da receita orçamentária, no valor de R$ 45.500,00.

- receita de aluguel de imóvel não prevista na lei orçamentária anual, no valor de R$ 15.500,00.

- leilão de bens móveis, no valor de R$ 19.000,00.

- caução, no valor de R$ 22.500,00, de empresa interessada em participar em licitação, para construção de obras públicas.

O valor total das receitas extraorçamentária é, em R$, de

Determinado ente público, na primeira quinzena do mês de fevereiro de 2015, contabilizou, entre outras, as seguintes receitas recebidas de natureza orçamentária e extraorçamentária:

- Imposto sobre a Propriedade Territorial Rural, com acréscimo de multas e juros de mora, no valor total de R$ 198.500,00, sendo o valor principal do imposto R$ 190.000,00.

- operações de crédito por antecipação da receita orçamentária, no valor de R$ 45.500,00.

- receita de aluguel de imóvel não prevista na lei orçamentária anual, no valor de R$ 15.500,00.

- leilão de bens móveis, no valor de R$ 19.000,00.

- caução, no valor de R$ 22.500,00, de empresa interessada em participar em licitação, para construção de obras públicas.

O valor total das receitas extraorçamentária é, em R$, de

Q482683

Contabilidade Pública

Atenção: Para responder à questão, considere as informações abaixo.

Determinado ente público, na primeira quinzena do mês de fevereiro de 2015, contabilizou, entre outras, as seguintes receitas recebidas de natureza orçamentária e extraorçamentária:

- Imposto sobre a Propriedade Territorial Rural, com acréscimo de multas e juros de mora, no valor total de R$ 198.500,00, sendo o valor principal do imposto R$ 190.000,00.

- operações de crédito por antecipação da receita orçamentária, no valor de R$ 45.500,00.

- receita de aluguel de imóvel não prevista na lei orçamentária anual, no valor de R$ 15.500,00.

- leilão de bens móveis, no valor de R$ 19.000,00.

- caução, no valor de R$ 22.500,00, de empresa interessada em participar em licitação, para construção de obras públicas.

O valor do Imposto sobre a Propriedade Territorial Rural e respectivo acréscimo, classifica-se na origem de receita

Determinado ente público, na primeira quinzena do mês de fevereiro de 2015, contabilizou, entre outras, as seguintes receitas recebidas de natureza orçamentária e extraorçamentária:

- Imposto sobre a Propriedade Territorial Rural, com acréscimo de multas e juros de mora, no valor total de R$ 198.500,00, sendo o valor principal do imposto R$ 190.000,00.

- operações de crédito por antecipação da receita orçamentária, no valor de R$ 45.500,00.

- receita de aluguel de imóvel não prevista na lei orçamentária anual, no valor de R$ 15.500,00.

- leilão de bens móveis, no valor de R$ 19.000,00.

- caução, no valor de R$ 22.500,00, de empresa interessada em participar em licitação, para construção de obras públicas.

O valor do Imposto sobre a Propriedade Territorial Rural e respectivo acréscimo, classifica-se na origem de receita

Q482678

Contabilidade Pública

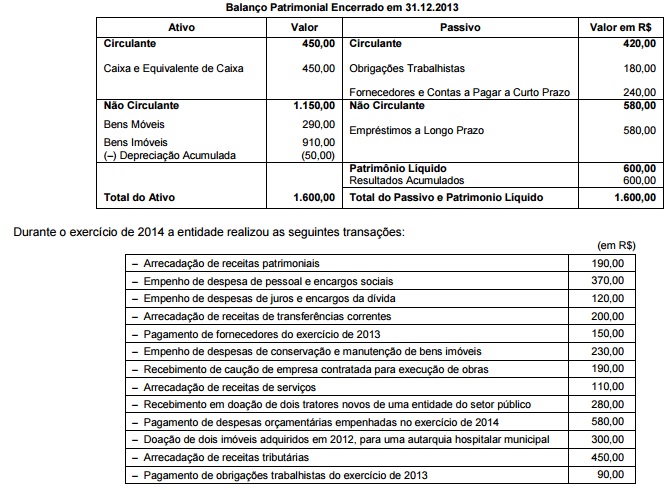

Atenção: Para responder à questão, considere o Balanço Patrimonial Encerrado em 31.12.2013 de determinada entidade do setor público e as informações abaixo.

O valor inscrito em restos a pagar do exercício de 2014 foi, em reais, de

O valor inscrito em restos a pagar do exercício de 2014 foi, em reais, de

Q482673

Contabilidade Pública

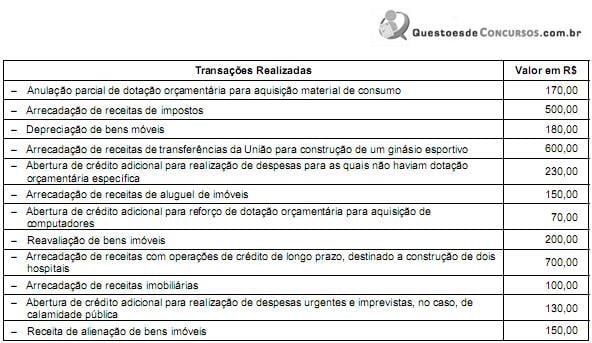

Atenção: Para responder à questão, considere as seguintes transações realizadas por determinada entidade do setor público, no mês de março de 2015, a classificação da receita por categoria econômica e a classificação dos créditos adicionais:

O valor do crédito adicional especial foi, em reais, de

O valor do crédito adicional especial foi, em reais, de

Q482671

Contabilidade Pública

Atenção: Para responder à questão, considere as seguintes transações realizadas por determinada entidade do setor público, no mês de março de 2015, a classificação da receita por categoria econômica e a classificação dos créditos adicionais:

As receitas correntes somam, em reais,

As receitas correntes somam, em reais,

Ano: 2015

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

TCE-MG

Prova:

FUNDEP (Gestão de Concursos) - 2015 - TCE-MG - Auditor/Conselheiro Substituto do Tribunal de Contas |

Q482536

Contabilidade Pública

A Lei n. 4.320 de 1964 classifica as receitas públicas em diferentes categorias econômicas.

A esse respeito, assinale a alternativa que apresenta CORRETAMENTE as receitas associadas com as suas categorias econômicas, apresentadas entre parênteses.

A esse respeito, assinale a alternativa que apresenta CORRETAMENTE as receitas associadas com as suas categorias econômicas, apresentadas entre parênteses.

Q481565

Contabilidade Pública

Os valores registrados na etapa em liquidação referem-se a despesa

Q481562

Contabilidade Pública

Atenção: Considere as contas contábeis do Sistema Orçamentário do Plano de Contas Aplicado ao Setor Público - PCASP, para responder a questão.

Registro contábil para inscrição de Restos a Pagar Processado:

Registro contábil para inscrição de Restos a Pagar Processado:

Ano: 2015

Banca:

VUNESP

Órgão:

Prefeitura de Caieiras - SP

Prova:

VUNESP - 2015 - Câmara Municipal de Caieiras - SP - Assistente de Contabilidade |

Q481128

Contabilidade Pública

A contabilidade deverá evidenciar, em seus registros, o montante dos créditos orçamentários vigentes, a despesa empenhada e a despesa realizada, à conta dos mesmos créditos, e as dotações disponíveis. O registro contábil da receita e da despesa far-se-á de acordo com as especificações constantes da Lei de Orçamento e dos créditos adicionais. Nesse caso, pode-se afirmar que os restos a pagar, excluídos os serviços da dívida, os serviçosda dívida a pagar, os depósitos, bem como os débitos de tesouraria, estão classificados como

Ano: 2015

Banca:

VUNESP

Órgão:

Prefeitura de Caieiras - SP

Prova:

VUNESP - 2015 - Câmara Municipal de Caieiras - SP - Assistente de Contabilidade |

Q481108

Contabilidade Pública

Ao avaliar uma determinada transação, o assistente de contabilidade verificou que se trata de uma operação em concordância com compromisso financeiro assumido em razão de mútuo, abertura de crédito, emissão e aceite de título, aquisição financiada de bens, recebimento antecipado de valores provenientes da venda a termo de bens e serviços, arrendamento mercantil e outras operações assemelhadas.

Diante desse fato e à luz da legislação, tal operação será classificada como

Diante desse fato e à luz da legislação, tal operação será classificada como

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476946

Contabilidade Pública

A dívida consolidada líquida de determinado Estado, ao final do exercício de 2014, era de R$ 20.250.000,00, representando 49% da receita corrente líquida. Nos termos da Lei Complementar no 101/2000, para fins de verificação do atendimento do limite, a apuração do montante da dívida consolidada será efetuada ao final de cada

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476945

Contabilidade Pública

O Governador do Estado dos Coqueirais do Sul autorizou a contratação de mão de obra terceirizada, no valor de R$ 150.000,00, destinada à substituição de servidores e empregados públicos. Estas despesas, nos termos da Lei Complementar no 101/2000, são contabilizadas como

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476944

Contabilidade Pública

Para responder à questão, considere a classificação e o respectivo valor das receitas orçamentárias recebidas por determinado ente da federação no exercício de 2014:

Valores Recebidos Valor em R$

Cota-Parte do Fundo de Participação dos Estados............................ 370,00

Imposto sobre a Propriedade de Veículos

Automotores – IPVA .............................................................................. 700,00

Alienação de Bens Imóveis.................................................................... 120,00

Retenção de Consignações na Folha de Pagamento Referente a

Contribuições a Entidade de Classe ..................................................... 100,00

Taxas pela Prestação de Serviços .......................................................... 200,00

Remuneração de Depósitos Bancários .................................................... 250,00

Cota-Parte do Imposto Sobre Produtos Industrializados

– Estados Exportadores de Produtos Industrializados ............................. 150,00

Contribuição de Melhoria ......................................................................... 300,00

Concessões e Permissões do Direito de Exploração

de Serviços Públicos de Transporte ........................................................ 450,00

Caução Decorrente da Contratação de Empresa para

Construção de um Hospital Público Estadual .......................................... 80,00

Retenção de Consignações na Folha de Pagamento

Referente a Contribuição Previdenciária ................................................. 70,00

Multas e Juros de Mora do Imposto sobre a Propriedade de

Veículos Automotores − IPVA .................................................................. 130,00

Amortização de Empréstimos Concedidos .............................................. 180,00

O montante das receitas orçamentárias correntes é de, em reais:

Valores Recebidos Valor em R$

Cota-Parte do Fundo de Participação dos Estados............................ 370,00

Imposto sobre a Propriedade de Veículos

Automotores – IPVA .............................................................................. 700,00

Alienação de Bens Imóveis.................................................................... 120,00

Retenção de Consignações na Folha de Pagamento Referente a

Contribuições a Entidade de Classe ..................................................... 100,00

Taxas pela Prestação de Serviços .......................................................... 200,00

Remuneração de Depósitos Bancários .................................................... 250,00

Cota-Parte do Imposto Sobre Produtos Industrializados

– Estados Exportadores de Produtos Industrializados ............................. 150,00

Contribuição de Melhoria ......................................................................... 300,00

Concessões e Permissões do Direito de Exploração

de Serviços Públicos de Transporte ........................................................ 450,00

Caução Decorrente da Contratação de Empresa para

Construção de um Hospital Público Estadual .......................................... 80,00

Retenção de Consignações na Folha de Pagamento

Referente a Contribuição Previdenciária ................................................. 70,00

Multas e Juros de Mora do Imposto sobre a Propriedade de

Veículos Automotores − IPVA .................................................................. 130,00

Amortização de Empréstimos Concedidos .............................................. 180,00

O montante das receitas orçamentárias correntes é de, em reais:

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476943

Contabilidade Pública

Para responder à questão, considere a classificação e o respectivo valor das receitas orçamentárias recebidas por determinado ente da federação no exercício de 2014:

Valores Recebidos Valor em R$

Cota-Parte do Fundo de Participação dos Estados............................ 370,00

Imposto sobre a Propriedade de Veículos

Automotores – IPVA .............................................................................. 700,00

Alienação de Bens Imóveis.................................................................... 120,00

Retenção de Consignações na Folha de Pagamento Referente a

Contribuições a Entidade de Classe ..................................................... 100,00

Taxas pela Prestação de Serviços .......................................................... 200,00

Remuneração de Depósitos Bancários .................................................... 250,00

Cota-Parte do Imposto Sobre Produtos Industrializados

– Estados Exportadores de Produtos Industrializados ............................. 150,00

Contribuição de Melhoria ......................................................................... 300,00

Concessões e Permissões do Direito de Exploração

de Serviços Públicos de Transporte ........................................................ 450,00

Caução Decorrente da Contratação de Empresa para

Construção de um Hospital Público Estadual .......................................... 80,00

Retenção de Consignações na Folha de Pagamento

Referente a Contribuição Previdenciária ................................................. 70,00

Multas e Juros de Mora do Imposto sobre a Propriedade de

Veículos Automotores − IPVA .................................................................. 130,00

Amortização de Empréstimos Concedidos .............................................. 180,00

A soma das receitas patrimoniais é de, em reais:

Valores Recebidos Valor em R$

Cota-Parte do Fundo de Participação dos Estados............................ 370,00

Imposto sobre a Propriedade de Veículos

Automotores – IPVA .............................................................................. 700,00

Alienação de Bens Imóveis.................................................................... 120,00

Retenção de Consignações na Folha de Pagamento Referente a

Contribuições a Entidade de Classe ..................................................... 100,00

Taxas pela Prestação de Serviços .......................................................... 200,00

Remuneração de Depósitos Bancários .................................................... 250,00

Cota-Parte do Imposto Sobre Produtos Industrializados

– Estados Exportadores de Produtos Industrializados ............................. 150,00

Contribuição de Melhoria ......................................................................... 300,00

Concessões e Permissões do Direito de Exploração

de Serviços Públicos de Transporte ........................................................ 450,00

Caução Decorrente da Contratação de Empresa para

Construção de um Hospital Público Estadual .......................................... 80,00

Retenção de Consignações na Folha de Pagamento

Referente a Contribuição Previdenciária ................................................. 70,00

Multas e Juros de Mora do Imposto sobre a Propriedade de

Veículos Automotores − IPVA .................................................................. 130,00

Amortização de Empréstimos Concedidos .............................................. 180,00

A soma das receitas patrimoniais é de, em reais:

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476942

Contabilidade Pública

Para responder à questão, considere a classificação e o respectivo valor das receitas

orçamentárias recebidas por determinado ente da federação no exercício de 2014:

Valores Recebidos Valor em R$

Cota-Parte do Fundo de Participação dos Estados............................ 370,00

Imposto sobre a Propriedade de Veículos

Automotores – IPVA .............................................................................. 700,00

Alienação de Bens Imóveis.................................................................... 120,00

Retenção de Consignações na Folha de Pagamento Referente a

Contribuições a Entidade de Classe ..................................................... 100,00

Taxas pela Prestação de Serviços .......................................................... 200,00

Remuneração de Depósitos Bancários .................................................... 250,00

Cota-Parte do Imposto Sobre Produtos Industrializados

– Estados Exportadores de Produtos Industrializados ............................. 150,00

Contribuição de Melhoria ......................................................................... 300,00

Concessões e Permissões do Direito de Exploração

de Serviços Públicos de Transporte ........................................................ 450,00

Caução Decorrente da Contratação de Empresa para

Construção de um Hospital Público Estadual .......................................... 80,00

Retenção de Consignações na Folha de Pagamento

Referente a Contribuição Previdenciária ................................................. 70,00

Multas e Juros de Mora do Imposto sobre a Propriedade de

Veículos Automotores − IPVA .................................................................. 130,00

Amortização de Empréstimos Concedidos .............................................. 180,00

As receitas tributárias somam, em reais:

Valores Recebidos Valor em R$

Cota-Parte do Fundo de Participação dos Estados............................ 370,00

Imposto sobre a Propriedade de Veículos

Automotores – IPVA .............................................................................. 700,00

Alienação de Bens Imóveis.................................................................... 120,00

Retenção de Consignações na Folha de Pagamento Referente a

Contribuições a Entidade de Classe ..................................................... 100,00

Taxas pela Prestação de Serviços .......................................................... 200,00

Remuneração de Depósitos Bancários .................................................... 250,00

Cota-Parte do Imposto Sobre Produtos Industrializados

– Estados Exportadores de Produtos Industrializados ............................. 150,00

Contribuição de Melhoria ......................................................................... 300,00

Concessões e Permissões do Direito de Exploração

de Serviços Públicos de Transporte ........................................................ 450,00

Caução Decorrente da Contratação de Empresa para

Construção de um Hospital Público Estadual .......................................... 80,00

Retenção de Consignações na Folha de Pagamento

Referente a Contribuição Previdenciária ................................................. 70,00

Multas e Juros de Mora do Imposto sobre a Propriedade de

Veículos Automotores − IPVA .................................................................. 130,00

Amortização de Empréstimos Concedidos .............................................. 180,00

As receitas tributárias somam, em reais:

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476941

Contabilidade Pública

Para responder à questão , considere a classificação e o respectivo valor das receitas

orçamentárias recebidas por determinado ente da federação no exercício de 2014:

Valores Recebidos Valor em R$

Cota-Parte do Fundo de Participação dos Estados............................ 370,00

Imposto sobre a Propriedade de Veículos

Automotores – IPVA .............................................................................. 700,00

Alienação de Bens Imóveis.................................................................... 120,00

Retenção de Consignações na Folha de Pagamento Referente a

Contribuições a Entidade de Classe ..................................................... 100,00

Taxas pela Prestação de Serviços .......................................................... 200,00

Remuneração de Depósitos Bancários .................................................... 250,00

Cota-Parte do Imposto Sobre Produtos Industrializados

– Estados Exportadores de Produtos Industrializados ............................. 150,00

Contribuição de Melhoria ......................................................................... 300,00

Concessões e Permissões do Direito de Exploração

de Serviços Públicos de Transporte ........................................................ 450,00

Caução Decorrente da Contratação de Empresa para

Construção de um Hospital Público Estadual .......................................... 80,00

Retenção de Consignações na Folha de Pagamento

Referente a Contribuição Previdenciária ................................................. 70,00

Multas e Juros de Mora do Imposto sobre a Propriedade de

Veículos Automotores − IPVA .................................................................. 130,00

Amortização de Empréstimos Concedidos .............................................. 180,00

As receitas de transferências correntes totalizam, em reais:

Valores Recebidos Valor em R$

Cota-Parte do Fundo de Participação dos Estados............................ 370,00

Imposto sobre a Propriedade de Veículos

Automotores – IPVA .............................................................................. 700,00

Alienação de Bens Imóveis.................................................................... 120,00

Retenção de Consignações na Folha de Pagamento Referente a

Contribuições a Entidade de Classe ..................................................... 100,00

Taxas pela Prestação de Serviços .......................................................... 200,00

Remuneração de Depósitos Bancários .................................................... 250,00

Cota-Parte do Imposto Sobre Produtos Industrializados

– Estados Exportadores de Produtos Industrializados ............................. 150,00

Contribuição de Melhoria ......................................................................... 300,00

Concessões e Permissões do Direito de Exploração

de Serviços Públicos de Transporte ........................................................ 450,00

Caução Decorrente da Contratação de Empresa para

Construção de um Hospital Público Estadual .......................................... 80,00

Retenção de Consignações na Folha de Pagamento

Referente a Contribuição Previdenciária ................................................. 70,00

Multas e Juros de Mora do Imposto sobre a Propriedade de

Veículos Automotores − IPVA .................................................................. 130,00

Amortização de Empréstimos Concedidos .............................................. 180,00

As receitas de transferências correntes totalizam, em reais:

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476938

Contabilidade Pública

Para responder à questão, considere os estágios da despesa e as informações a seguir:

A Secretaria Estadual de Educação de determinado ente público contratou uma empresa para prestação de serviços de higienização e limpeza nas dependências da escola professor Cabral da Gama, no valor mensal de R$ 40.000,00, pelo prazo de 12 meses: 01/10/2014 a 30/09/2015. Relativamente às referidas despesas, até 31/12/2014 foi empenhado o montante de R$ 120.000,00 e pago o valor de R$ 80.000,00.

Nos termos da Lei Federal no 4.320/1964, o valor empenhado e não pago até 31/12/2014 classifica-se como

A Secretaria Estadual de Educação de determinado ente público contratou uma empresa para prestação de serviços de higienização e limpeza nas dependências da escola professor Cabral da Gama, no valor mensal de R$ 40.000,00, pelo prazo de 12 meses: 01/10/2014 a 30/09/2015. Relativamente às referidas despesas, até 31/12/2014 foi empenhado o montante de R$ 120.000,00 e pago o valor de R$ 80.000,00.

Nos termos da Lei Federal no 4.320/1964, o valor empenhado e não pago até 31/12/2014 classifica-se como

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476936

Contabilidade Pública

Determinada autarquia hospitalar estadual adquiriu cinco ambulâncias novas, no valor total de R$ 270.000,00, para transportes de pacientes. Sob o aspecto orçamentário, essa despesa é classificada no seguinte grupo de natureza de despesa: