Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.919 questões

Em conformidade com o Manual de Contabilidade aplicada ao Setor Público, despesa orçamentária é toda transação que depende de autorização legislativa, na forma de consignação de dotação orçamentária, para ser efetivada.

Analise as afirmativas abaixo e assinale a alternativa CORRETA, sobre etapas da despesa orçamentária:

O Estado obtém receitas de diversas fontes, tais como, da arrecadação de tributos (classificada na categoria econômica das __________) e da alienação de bens (classificada na categoria econômica das ________ ).

O Instituto Federal do Espírito Santo está diretamente subordinado ao Ministério da Educação no âmbito do Governo Federal. Este providenciará a descentralização orçamentária para aquele através de __________ para a aquisição de um imóvel em uso para a instalação de uma nova unidade do Instituto, portanto, uma __________, bem como para a compra de material de consumo de uso geral, portanto, uma ______. Para o pagamento de ambas as despesas, o Ministério providenciará uma descentralização financeira ao Instituto através de _________.

Completam de forma CORRETA as lacunas do texto na ordem prevista:

No Brasil, o orçamento público é uma ferramenta fundamental para o planejamento e a execução dos programas governamentais. Sobre essa temática, dentre as afirmativas a seguir, estão CORRETAS:

I – A abertura de créditos adicionais suplementares e especiais depende da prévia autorização legislativa e da indicação dos recursos que financiarão os créditos. Tal necessidade não se verifica para os créditos adicionais extraordinários.

II – Durante o mês de julho de X1, o município de Estrela Azul está passando por fortes chuvas com graves consequências para a população local. Com isso, milhares de pessoas estão desalojadas. Considerando a situação de calamidade pública, o prefeito acredita que a melhor alternativa consiste na abertura de crédito adicional extraordinário para atender à demanda. Inclusive, tal crédito poderá ser reaberto no exercício seguinte, nos limites de seus saldos, se for o caso.

III – No Governo Federal, a proposta de Plano Plurianual (PPA) deverá ser encaminhada pelo poder executivo ao legislativo até 31/08 do primeiro ano do mandato presidencial, e devolvida pelo poder legislativo ao executivo até 22/12 do primeiro ano do mandato presidencial, de modo que o PPA aprovado e sancionado vigorará durante quatro anos a partir do segundo ano do mandato presidencial.

IV – Tendo por referência os tipos de ações que compõem um programa constante no orçamento público, é correto dizer que a construção de uma nova universidade pública pelo Governo Federal é uma atividade.

V – As operações de crédito por antecipação de receita orçamentária constituem exemplo de ingresso extraorçamentário quando realizadas e de dispêndio extraorçamentário quando liquidadas.

A Lei nº 4.320/64, em seu artigo 36, expõe a figura dos Restos a Pagar. O Decreto nº 93.872/86 regulamenta o fato e impõe condições para que o empenho de determinado exercício não seja cancelado em 31 de dezembro do ano de emissão, para todos os fins, salvo quando este estiver amparado nas situações descritas em seu artigo 35. Analise as assertivas abaixo e assinale a alternativa CORRETA:

I. Quando for ainda vigente o prazo para cumprimento da obrigação assumida pelo credor, nele estabelecida;

II. Quando vencido o prazo de que trata o item anterior, mas esteja em cursos a liquidação da despesa, ou seja de interesse da Administração exigir o cumprimento da obrigação assumida pelo credor;

III. Quando o mesmo corresponder a compromissos assumidos no exterior;

IV. Quando este se destinar a atender transferências a instituições públicas ou privadas;

V. Quando este se destinar a atender despesas com ajuda de custos devidamente autorizadas pela autoridade competente e empenhadas antes da emissão da Portaria de Encerramento do Exercício do ano vigente.

A respeito da despesa orçamentária, julgue as afirmações a seguir e assinale a alternativa CORRETA.

I. Créditos Especiais são destinados a despesas para as quais não haja dotação orçamentária específica, por isso independem de autorização legislativa;

II. Os créditos especiais e extraordinários terão vigência no exercício financeiro em que forem autorizados, salvo se o ato de autorização for promulgado nos últimos quatro meses daquele exercício, caso em que, reabertos nos limites de seus saldos, serão incorporados ao orçamento do exercício financeiro subsequente;

III. Créditos Suplementares são destinados a reforço de dotação orçamentária e dependem de autorização legislativa;

IV. Créditos Extraordinários são destinados a despesas urgentes e imprevistas, como em caso de guerra, comoção intestina ou calamidade pública, e independem de autorização legislativa.

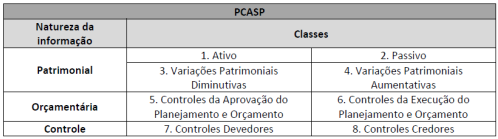

A metodologia utilizada para a estruturação do Plano de Contas Aplicado ao Setor Público (PCASP) foi a segregação das contas contábeis em grandes grupos, de acordo com as características dos atos e fatos nelas registrados. Essa metodologia permite o registro dos dados contábeis de forma organizada e facilita a análise das informações de acordo com sua natureza. O quadro a seguir demonstra como está estruturado o PCASP:

Fonte: MCASP 7º edição

Considerando as informações dadas, assinale a alternativa CORRETA: