Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.919 questões

Segundo o art. 54 do Código Tributário Nacional, “não será admitida a compensação da obrigação de recolher rendas ou receitas com direito creditório contra a Fazenda Pública”. Com base nesse artigo do CTN e nos princípios tributários, considere as seguintes afirmativas:

1. Se alguém é ao mesmo tempo devedor e credor da Fazenda Pública, não se pode furtar ao pagamento do seu débito fiscal sob a alegação de que o fisco também lhe deve.

2. De acordo com o CTN, são espécies tributárias os impostos, taxas e contribuições de melhoria. Essa segregação é definida como Teoria Tripartida das espécies tributárias.

3. O Princípio da Unidade de Caixa (ou de tesouraria) respalda a Conta Única do Tesouro, a qual é mantida junto ao Banco Central do Brasil e operacionalizada pelo Banco do Brasil.

4. O empenho é o principal instrumento com que conta a Administração Pública para acompanhar e controlar a execução de seus orçamentos, constituindo uma garantia ao credor de que os valores empenhados têm respaldo orçamentário.

Assinale a alternativa correta.

Análise as afirmativas sobre Receita Pública, e marque V para as VERDADEIRAS e F para as FALSAS.

I. ______Receita de contribuições são originadas da exploração do patrimônio mobiliário, imobiliários, participações e dividendos e outras receitas patrimoniais.

II. ______Receita tributária é originada através da arrecadação de impostos, e arrecadação de taxas e contribuições de melhorias.

III. _____Transferências correntes são recursos recebidos de outras entidades de direito público ou privado destinados a atender gastos classificáveis em despesas correntes.

IV. _____Outras receitas correntes são originadas de ingresso de recursos destinados à manutenção dos programas e serviços sociais e de interesse coletivo.

Sobre a classificação da receita orçamentária, numere a coluna 2 identificando as origens das receitas correntes, listadas na coluna 1, e assinale a alternativa que apresenta a sequência correta, de cima para baixo.

COLUNA 1

1. Receita tributária

2. Receita de contribuições

3. Receita patrimonial

4. Receita agropecuária

5. Receita industrial

6. Receita de serviços

7. Transferências correntes

8. Outras receitas correntes

COLUNA 2

( ) Iluminação pública

( ) Cessão de direitos

( ) Contribuições de melhoria

( ) Multa e juros de mora

( ) Exploração de bens públicos

( ) Produção vegetal

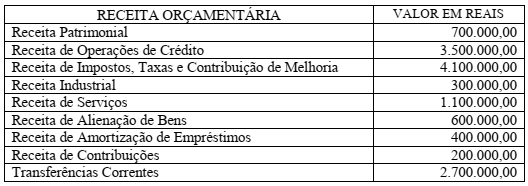

Segundo a classificação pela natureza econômica, a receita orçamentária classifica-se em: receitas correntes e receitas de capital. Analise o quadro a seguir descrito, e em seguida responda o que se pede:

O total das Receitas Correntes está em:

Leia atentamente o enunciado a seguir e assinale a alternativa CORRETA:

As despesas do exercício anterior na forma da lei 4.320/64, dependem de reconhecimento da dívida decorrente de compromissos gerados no exercício financeiro anterior ao ano em que deve ocorrer o efetivo pagamento, na condição em que à época havia crédito próprio e saldo suficiente no orçamento, mas que não tenham sido processados por inexistência, anulação ou falta de emissão de nota de empenho. Desta forma, poderão ser pagas, nos termos da Lei supra, as contas de dotação específica consignada, sempre que possível, na sequência seguinte:

Utilize as informações a seguir para responder à questão.

As seguintes informações, referentes a transações ocorridas no mês de novembro de 2017, foram extraídas do sistema de contabilidade de um determinado ente público municipal:

- Arrecadação de Receitas de Impostos no valor de R$ 35.000.000,00. Tal receita foi lançada no mês de outubro de 2017.

- Lançamento e arrecadação de Receitas de Serviços no valor de R$ 5.000.000,00.

- Lançamento de Receitas com Aluguéis e Arrendamentos no valor de R$ 2.500.000,00. Tal receita foi arrecadada em dezembro de 2017.

- Obtenção de Operação de Crédito no valor de R$ 1.000.000,00 com vencimento em setembro de 2018. Tal operação de crédito constava na Lei Orçamentária Anual referente ao exercício financeiro de 2017.

- Pagamento de R$ 50.000,00 a fornecedores referentes a despesas com a aquisição de utensílios de laboratório. Em outubro de 2017, tais utensílios foram entregues pelo fornecedor e a despesa foi liquidada pelo valor total da nota de empenho emitida em setembro de 2017.

- Pagamento, no valor de R$ 900.000,00, de restos a pagar processados inscritos em 31/12/2016 referentes a despesas com a aquisição de um bem imóvel.

- Amortização de R$ 80.000,00 referentes ao principal de uma Operação de Crédito por Antecipação de Receita Orçamentária.

- Liquidação de despesa, no valor de R$ 15.000,00, referente à aquisição de material de construção para reparos em imóveis. A nota de empenho foi emitida em setembro de 2017 e a despesa foi paga em março de 2018 pelo valor total do empenho.

- Empenho, liquidação e pagamento de despesa com Pessoal e Encargos Sociais no valor de R$ 20.000.000,00.

- Empenho de despesa, no valor de R$ 5.000,00, referente a Outros Serviços de Terceiros - Pessoa Jurídica, contratados para a adaptação de um bem imóvel do edifício-sede do referido ente. A despesa foi liquidada em dezembro de 2017 e paga em janeiro de 2018 pelo valor total do empenho.

- Empenho de despesa, no valor de R$ 150.000,00, referente à aquisição de luvas de malha de aço. A despesa foi liquidada e paga em fevereiro de 2018 pelo valor total do empenho.

- Devolução de depósito caução no valor de R$ 35.000,00.

Utilize as informações a seguir para responder à questão.

As seguintes informações, referentes a transações ocorridas no mês de novembro de 2017, foram extraídas do sistema de contabilidade de um determinado ente público municipal:

- Arrecadação de Receitas de Impostos no valor de R$ 35.000.000,00. Tal receita foi lançada no mês de outubro de 2017.

- Lançamento e arrecadação de Receitas de Serviços no valor de R$ 5.000.000,00.

- Lançamento de Receitas com Aluguéis e Arrendamentos no valor de R$ 2.500.000,00. Tal receita foi arrecadada em dezembro de 2017.

- Obtenção de Operação de Crédito no valor de R$ 1.000.000,00 com vencimento em setembro de 2018. Tal operação de crédito constava na Lei Orçamentária Anual referente ao exercício financeiro de 2017.

- Pagamento de R$ 50.000,00 a fornecedores referentes a despesas com a aquisição de utensílios de laboratório. Em outubro de 2017, tais utensílios foram entregues pelo fornecedor e a despesa foi liquidada pelo valor total da nota de empenho emitida em setembro de 2017.

- Pagamento, no valor de R$ 900.000,00, de restos a pagar processados inscritos em 31/12/2016 referentes a despesas com a aquisição de um bem imóvel.

- Amortização de R$ 80.000,00 referentes ao principal de uma Operação de Crédito por Antecipação de Receita Orçamentária.

- Liquidação de despesa, no valor de R$ 15.000,00, referente à aquisição de material de construção para reparos em imóveis. A nota de empenho foi emitida em setembro de 2017 e a despesa foi paga em março de 2018 pelo valor total do empenho.

- Empenho, liquidação e pagamento de despesa com Pessoal e Encargos Sociais no valor de R$ 20.000.000,00.

- Empenho de despesa, no valor de R$ 5.000,00, referente a Outros Serviços de Terceiros - Pessoa Jurídica, contratados para a adaptação de um bem imóvel do edifício-sede do referido ente. A despesa foi liquidada em dezembro de 2017 e paga em janeiro de 2018 pelo valor total do empenho.

- Empenho de despesa, no valor de R$ 150.000,00, referente à aquisição de luvas de malha de aço. A despesa foi liquidada e paga em fevereiro de 2018 pelo valor total do empenho.

- Devolução de depósito caução no valor de R$ 35.000,00.

Segundo o Manual de Contabilidade Aplicada ao Setor Público, as etapas da receita orçamentária podem ser resumidas em: previsão, lançamento, arrecadação e recolhimento.

Analise os conceitos a seguir e associe a segunda coluna com a primeira, assinalando a alternativa CORRETA de cima para baixo.

I – Previsão

II – Arrecadação

III – Recolhimento

IV – Lançamento

( ) É o procedimento administrativo que verifica a ocorrência do fato gerador da obrigação correspondente, determina a matéria tributável, calcula o montante do tributo devido, identifica o sujeito passivo e, sendo o caso, propõe a aplicação da penalidade cabível.

( ) É a transferência dos valores arrecadados à conta específica do Tesouro, responsável pela administração e controle da arrecadação e programação financeira, observando-se o princípio da unidade de tesouraria ou de caixa.

( ) Compreende a previsão de arrecadação da receita orçamentária constante da Lei Orçamentária Anual (LOA), resultante de metodologias de projeção usualmente adotadas, observadas as disposições constantes na Lei de Responsabilidade Fiscal (LRF).

( ) Corresponde à entrega dos recursos devidos ao Tesouro pelos

contribuintes ou devedores, por meio dos agentes arrecadadores ou

instituições financeiras autorizadas pelo ente.