Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.903 questões

Ano: 2021

Banca:

CPCON

Órgão:

Prefeitura de Cacimba de Dentro - PB

Prova:

CPCON - 2021 - Prefeitura de Cacimba de Dentro - PB - Assessor Contábil |

Q1904218

Contabilidade Pública

Analise as afirmações abaixo sobre as despesas públicas, e, em seguida, responda o que se pede.

I- Despesa orçamentária não efetiva é aquela que, no momento da sua realização, não reduz a situação líquida patrimonial da entidade. Constitui fato contábil permutativo.

II- Segundo a sua natureza a despesa orçamentária classifica-se em: categoria econômica, grupo de natureza da despesa e elemento de despesa.

III- As despesas de caráter orçamentário necessitam de recurso público previsto para sua realização e devem ser autorizados pelo Poder Legislativo, exceto quando se tratar de créditos adicionais do tipo suplementar.

A alternativa que responde CORRETAMENTE é:

I- Despesa orçamentária não efetiva é aquela que, no momento da sua realização, não reduz a situação líquida patrimonial da entidade. Constitui fato contábil permutativo.

II- Segundo a sua natureza a despesa orçamentária classifica-se em: categoria econômica, grupo de natureza da despesa e elemento de despesa.

III- As despesas de caráter orçamentário necessitam de recurso público previsto para sua realização e devem ser autorizados pelo Poder Legislativo, exceto quando se tratar de créditos adicionais do tipo suplementar.

A alternativa que responde CORRETAMENTE é:

Ano: 2021

Banca:

CPCON

Órgão:

Prefeitura de Cacimba de Dentro - PB

Prova:

CPCON - 2021 - Prefeitura de Cacimba de Dentro - PB - Assessor Contábil |

Q1904217

Contabilidade Pública

Analise as afirmações abaixo sobre as receitas públicas, em seguida, responda o que se pede.

I- Receita Orçamentária Efetiva é aquela em que os ingressos de disponibilidade de recursos foram precedidos de registro de reconhecimento do direito e constituem obrigações correspondentes.

II- Ingressos extraorçamentários são recursos financeiros de caráter temporário, do qual o Estado é mero agente depositário.

III- Receitas de Capital são as provenientes tanto da realização de recursos financeiros oriundos da constituição de dívidas e da conversão, em espécie, de bens e direitos, quanto de recursos recebidos de outras pessoas de direito público ou privado e destinados a atender despesas classificáveis em Despesas de Capital.

A alternativa que responde CORRETAMENTE é:

I- Receita Orçamentária Efetiva é aquela em que os ingressos de disponibilidade de recursos foram precedidos de registro de reconhecimento do direito e constituem obrigações correspondentes.

II- Ingressos extraorçamentários são recursos financeiros de caráter temporário, do qual o Estado é mero agente depositário.

III- Receitas de Capital são as provenientes tanto da realização de recursos financeiros oriundos da constituição de dívidas e da conversão, em espécie, de bens e direitos, quanto de recursos recebidos de outras pessoas de direito público ou privado e destinados a atender despesas classificáveis em Despesas de Capital.

A alternativa que responde CORRETAMENTE é:

Q1903196

Contabilidade Pública

De acordo com as normas que regem a Contabilidade

Aplicada ao Setor, avalie o que se afirma a seguir.

I - De acordo com o enforque orçamentário, pertence ao exercício a receita nele arrecadada, independentemente se o fato gerador tenha ocorrido em exercício anterior.

II - Os créditos adicionais suplementares possuem vigência restrita ao exercício em que foram abertos e são adicionados à dotação orçamentária já existente no orçamento.

III - A classificação da despesa pública orçamentária por modalidade de aplicação não é obrigatória quando da execução orçamentária, por se tratar de uma informação gerencial.

IV - A receita orçamentária efetiva é aquela que, arrecadada no exercício, constitui aumento da disponibilidade financeira; é precedida de registro de reconhecimento do direito ou de baixa de obrigações correspondentes.

V - A entrega (recolhimento) de valores a terceiros, retidos anteriormente na folha de salários de pessoal, relativa a valores devidos aos sindicados pelos servidores, constitui fato extraorçamentário e, portanto, não há registro de despesa orçamentária.

Está correto apenas o que se afirma em

I - De acordo com o enforque orçamentário, pertence ao exercício a receita nele arrecadada, independentemente se o fato gerador tenha ocorrido em exercício anterior.

II - Os créditos adicionais suplementares possuem vigência restrita ao exercício em que foram abertos e são adicionados à dotação orçamentária já existente no orçamento.

III - A classificação da despesa pública orçamentária por modalidade de aplicação não é obrigatória quando da execução orçamentária, por se tratar de uma informação gerencial.

IV - A receita orçamentária efetiva é aquela que, arrecadada no exercício, constitui aumento da disponibilidade financeira; é precedida de registro de reconhecimento do direito ou de baixa de obrigações correspondentes.

V - A entrega (recolhimento) de valores a terceiros, retidos anteriormente na folha de salários de pessoal, relativa a valores devidos aos sindicados pelos servidores, constitui fato extraorçamentário e, portanto, não há registro de despesa orçamentária.

Está correto apenas o que se afirma em

Q1903191

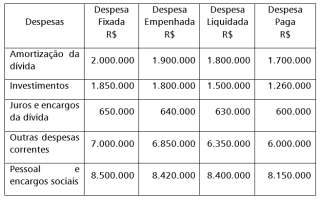

Contabilidade Pública

Uma entidade integrante da administração direta

do setor público apresentou, ao final do exercício de

2019, suas demonstrações contábeis das quais foram

extraídas as seguintes informações por grupo de natureza da despesa.

Considerando as informações apresentadas, avalie o que se afirma de acordo com as normas que regem a Contabilidade Aplicada ao Setor Público, com relação à categoria econômica e à inscrição dos Restos a Pagar.

I - O total de Restos a Pagar é R$ 1.900.000 e o total de Restos a Pagar não Processados é R$ 930.000.

II - O total de Restos a Pagar é R$ 19.610.000 e o valor dos Restos a Pagar Processados relativos à despesa corrente é R$ 8.420.000.

III - O total de Restos a Pagar relativos à despesa corrente é R$ 1.120.000 e o valor dos Restos a Pagar Processados de despesa de capital é R$ 600.000.

IV - O total de Restos a Pagar Processados relativos à despesa corrente é R$ 630.000 e o valor dos Restos a Pagar não Processados relativos à despesa de capital é R$ 400.000.

Está correto apenas o que se afirma em

Considerando as informações apresentadas, avalie o que se afirma de acordo com as normas que regem a Contabilidade Aplicada ao Setor Público, com relação à categoria econômica e à inscrição dos Restos a Pagar.

I - O total de Restos a Pagar é R$ 1.900.000 e o total de Restos a Pagar não Processados é R$ 930.000.

II - O total de Restos a Pagar é R$ 19.610.000 e o valor dos Restos a Pagar Processados relativos à despesa corrente é R$ 8.420.000.

III - O total de Restos a Pagar relativos à despesa corrente é R$ 1.120.000 e o valor dos Restos a Pagar Processados de despesa de capital é R$ 600.000.

IV - O total de Restos a Pagar Processados relativos à despesa corrente é R$ 630.000 e o valor dos Restos a Pagar não Processados relativos à despesa de capital é R$ 400.000.

Está correto apenas o que se afirma em

Ano: 2021

Banca:

FAUEL

Órgão:

Prefeitura de Rio Azul - PR

Prova:

FAUEL - 2021 - Prefeitura de Rio Azul - PR - Contador |

Q1895455

Contabilidade Pública

Observe os dados abaixo extraídos de determinado município:

Receita Tributária R$ 60.000,00

Receita de Contribuições R$ 10.000,00

Receita de Serviços R$ 35.000,00

Transferências correntes R$ 18.000,00

Operação de Crédito R$ 29.000,00

Alienação de Bens R$ 12.000,00

Amortização de empréstimos R$ 4.000,00

Com base nesses dados, o valor total das receitas correntes é de:

Ano: 2021

Banca:

FAUEL

Órgão:

Prefeitura de Rio Azul - PR

Prova:

FAUEL - 2021 - Prefeitura de Rio Azul - PR - Contador |

Q1895450

Contabilidade Pública

Em relação a despesa pública, assinale a alternativa que apresenta a classificação da despesa orçamentária que tem por finalidade identificar os objetos

de gasto de cada despesa, tais como vencimentos e

vantagens fixas, juros, diárias, material de consumo,

serviços de terceiros prestados sob qualquer forma,

subvenções sociais, obras e instalações, equipamentos e material permanentes, auxílios, amortização e

outros que a administração pública utiliza para a consecução de seus fins:

Q1891568

Contabilidade Pública

De acordo com Kohama (2016), a classificação das despesas de Capital por natureza de despesa se

divide em: investimentos, inversões financeiras e amortização da dívida. Em relação a essa classificação,

analise os conceitos abaixo.

I. Investimentos são despesas com o planejamento e com a execução de obras, inclusive com a aquisição de imóveis considerados necessários à realização dessas últimas, e com a aquisição de instalações, equipamentos e de material permanente.

II. Inversões financeiras são despesas com aquisição de imóveis ou de bens de capital já em utilização; despesas com aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento do capital; e com a constituição ou aumento do capital de empresas.

III. Amortização da dívida são despesas com o pagamento e/ou refinanciamento do principal e da atualização monetária ou cambial da dívida pública interna e externa, contratual ou mobiliária.

IV. Tem-se ainda a transferência de capital que são recursos financeiros recebidos de outras entidades de direito público ou privado para atender gastos como subvenções sociais e juros da dívida pública.

Assinale a alternativa que apresenta as afirmativas corretas.

I. Investimentos são despesas com o planejamento e com a execução de obras, inclusive com a aquisição de imóveis considerados necessários à realização dessas últimas, e com a aquisição de instalações, equipamentos e de material permanente.

II. Inversões financeiras são despesas com aquisição de imóveis ou de bens de capital já em utilização; despesas com aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento do capital; e com a constituição ou aumento do capital de empresas.

III. Amortização da dívida são despesas com o pagamento e/ou refinanciamento do principal e da atualização monetária ou cambial da dívida pública interna e externa, contratual ou mobiliária.

IV. Tem-se ainda a transferência de capital que são recursos financeiros recebidos de outras entidades de direito público ou privado para atender gastos como subvenções sociais e juros da dívida pública.

Assinale a alternativa que apresenta as afirmativas corretas.

Q1891566

Contabilidade Pública

De acordo com Kohama (2016), a classificação funcional-programática da despesa pública visa conjugar

as funções do governo com os programas a serem desenvolvidos.

Assinale a alternativa cuja despesa pública é apresentada segundo a classificação funcionalprogramática.

Assinale a alternativa cuja despesa pública é apresentada segundo a classificação funcionalprogramática.

Q1891564

Contabilidade Pública

Um determinado ente federal em 13/01/2020 recebeu depósito em caução no valor de R$ 32.000,00 de

uma pessoa jurídica contratada para realização de obra pública. Em 08/03/2021, devido ao término da obra, o

ente federal procedeu a devolução do depósito em caução.

Analisando-se a situação hipotética, a caução foi registrada na contabilidade

Analisando-se a situação hipotética, a caução foi registrada na contabilidade

Q1891563

Contabilidade Pública

O art. 58 da Lei nº 4.320/64 define o que se entende por empenho da despesa. Em relação ao tema,

analise as seguintes afirmativas.

I. O empenho da despesa não poderá exceder o limite dos créditos concedidos.

II. É vedada a realização de despesa sem prévio empenho.

III. Empenho global é o empenho da despesa cujo montante não se possa determinar.

IV. É permitido o empenho ordinário de despesas contratuais e outras, sujeitas a parcelamento.

Assinale a alternativa que apresenta as afirmativas corretas.

I. O empenho da despesa não poderá exceder o limite dos créditos concedidos.

II. É vedada a realização de despesa sem prévio empenho.

III. Empenho global é o empenho da despesa cujo montante não se possa determinar.

IV. É permitido o empenho ordinário de despesas contratuais e outras, sujeitas a parcelamento.

Assinale a alternativa que apresenta as afirmativas corretas.

Q1891562

Contabilidade Pública

Em 10/11/2020, o ordenador de despesas de um determinado ente público federal empenhou despesa

no valor de R$ 25.000,00 referente à aquisição de 50 cadeiras escolares. Em 10/12/2020, 25 cadeiras foram

entregues pelo fornecedor conforme contrato e, nessa mesma data, a despesa foi liquidada e paga no valor de

R$ 12.500,00. O restante das cadeiras foram entregues em 28/12/2020, atendendo às cláusulas contratuais,

sendo a despesa liquidada nessa data. Entretanto, o pagamento será efetuado em 11/01/2021.

Com base nessa situação hipotética, assinale a alternativa correta.

Com base nessa situação hipotética, assinale a alternativa correta.

Q1891558

Contabilidade Pública

No que se refere à execução do orçamento segundo a Lei nº 4.320/64, relacione a Coluna 2 de acordo

com a Coluna 1 e assinale a sequência correta.

COLUNA 1

1- Empenho

2- Liquidação

3- Ordem de Pagamento

4- Lançamento da Receita

COLUNA 2

( ) é o despacho exarado por autoridade competente, determinando que a despesa seja paga.

( ) é o ato da repartição competente, que verifica a procedência do crédito fiscal e a pessoa que lhe é devedora e inscreve o débito desta.

( ) é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição.

( ) consiste na verificação do direito adquirido pelo credor, tendo por base os títulos e os documentos comprobatórios do respectivo crédito.

COLUNA 1

1- Empenho

2- Liquidação

3- Ordem de Pagamento

4- Lançamento da Receita

COLUNA 2

( ) é o despacho exarado por autoridade competente, determinando que a despesa seja paga.

( ) é o ato da repartição competente, que verifica a procedência do crédito fiscal e a pessoa que lhe é devedora e inscreve o débito desta.

( ) é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição.

( ) consiste na verificação do direito adquirido pelo credor, tendo por base os títulos e os documentos comprobatórios do respectivo crédito.

Q1891557

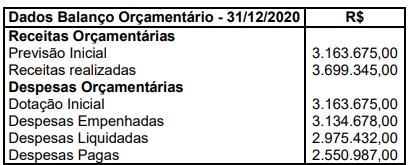

Contabilidade Pública

Determinado ente federal apresentou dados do balanço orçamentário em 31/12/2020, ressaltando que

não houve abertura de créditos adicionais no ano de 2020.

Com base na tabela apresentada, assinale a alternativa INCORRETA.

Com base na tabela apresentada, assinale a alternativa INCORRETA.

Ano: 2021

Banca:

OBJETIVA

Órgão:

Prefeitura de Horizontina - RS

Prova:

OBJETIVA - 2021 - Prefeitura de Horizontina - RS - Contador |

Q1886119

Contabilidade Pública

Considerando-se as etapas da receita pública, numerar a

2ª coluna de acordo com a 1ª e, após, assinalar a alternativa

que apresenta a sequência CORRETA:

(1) Lançamento. (2) Arrecadação. (3) Recolhimento.

( ) É o ato que verifica a procedência do crédito fiscal e a pessoa que lhe é devedora, inscrevendo o débito desta.

( ) É a fase em que os devedores quitam seus débitos junto ao Tesouro, pagando aos agentes estatais, que transferem para a conta única.

( ) Consiste no depósito do recurso em conta do Tesouro, seja ele Nacional, Estadual, Distrital ou Municipal. É a entrega do numerário, propriamente dito.

(1) Lançamento. (2) Arrecadação. (3) Recolhimento.

( ) É o ato que verifica a procedência do crédito fiscal e a pessoa que lhe é devedora, inscrevendo o débito desta.

( ) É a fase em que os devedores quitam seus débitos junto ao Tesouro, pagando aos agentes estatais, que transferem para a conta única.

( ) Consiste no depósito do recurso em conta do Tesouro, seja ele Nacional, Estadual, Distrital ou Municipal. É a entrega do numerário, propriamente dito.

Ano: 2021

Banca:

OBJETIVA

Órgão:

Prefeitura de Horizontina - RS

Prova:

OBJETIVA - 2021 - Prefeitura de Horizontina - RS - Contador |

Q1886112

Contabilidade Pública

De acordo com a Lei nº 4.320/1964 - Normas Gerais de

Direito Financeiro, os créditos adicionais classificam-se em:

I. Suplementares, destinados a despesas para as quais não haja dotação orçamentária específica.

II. Especiais, destinados a reforço de dotação orçamentária.

III. Extraordinários, destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública.

Está(ão) CORRETO(S):

I. Suplementares, destinados a despesas para as quais não haja dotação orçamentária específica.

II. Especiais, destinados a reforço de dotação orçamentária.

III. Extraordinários, destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública.

Está(ão) CORRETO(S):

Ano: 2021

Banca:

IBFC

Órgão:

Prefeitura de São Gonçalo do Amarante - RN

Prova:

IBFC - 2021 - Prefeitura de São Gonçalo do Amarante - RN - Contador |

Q1885142

Contabilidade Pública

Em relação as Operações de Crédito,

abordadas na Lei nº 101/2000, assinale a

alternativa incorreta.

Ano: 2021

Banca:

IBFC

Órgão:

Prefeitura de São Gonçalo do Amarante - RN

Prova:

IBFC - 2021 - Prefeitura de São Gonçalo do Amarante - RN - Contador |

Q1885137

Contabilidade Pública

As despesas orçamentárias, assim como as

receitas, são classificadas em dois grupos:

correntes e de capital. As despesas correntes

podem ser de custeio e transferências

correntes, já as despesas de capital podem ser

investimentos, inversões financeira e

transferência de capital. Classifique as contas

descritas na coluna da direita conforme

numeração dos subgrupos na coluna da

esquerda:

Despesa de custeio Transferências correntes Investimentos Inversões financeira Transferência de capital

( ) Constituição de Fundos Rotativos ( ) Amortização da dívida pública ( ) Serviços de terceiros ( ) Serviços em Regime de Programação Especial ( ) Inativos / Pensionistas

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

Despesa de custeio Transferências correntes Investimentos Inversões financeira Transferência de capital

( ) Constituição de Fundos Rotativos ( ) Amortização da dívida pública ( ) Serviços de terceiros ( ) Serviços em Regime de Programação Especial ( ) Inativos / Pensionistas

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

Ano: 2021

Banca:

IBFC

Órgão:

Prefeitura de São Gonçalo do Amarante - RN

Prova:

IBFC - 2021 - Prefeitura de São Gonçalo do Amarante - RN - Contador |

Q1885135

Contabilidade Pública

Assinale a alternativa que preencha correta e

respectivamente as palavras do Art. 9º da Lei

Nº 4.320/64, referente a Receita:

“Art. 9º Tributo é a receita derivada _____ pelas entidades de direito público, _____ os impostos, as taxas e contribuições nos termos da constituição e das leis vigentes em matéria _____, destinado-se o seu produto ao _____ de atividades gerais ou especificas exercidas por essas entidades.”

“Art. 9º Tributo é a receita derivada _____ pelas entidades de direito público, _____ os impostos, as taxas e contribuições nos termos da constituição e das leis vigentes em matéria _____, destinado-se o seu produto ao _____ de atividades gerais ou especificas exercidas por essas entidades.”

Ano: 2021

Banca:

FUNDATEC

Órgão:

Prefeitura de Ivoti - RS

Prova:

FUNDATEC - 2021 - Prefeitura de Ivoti - RS - Contador |

Q1882570

Contabilidade Pública

Em relação às receitas públicas, a Lei nº 4.320/1964 menciona em seu Art. 11: “A

receita classificar-se-á nas seguintes categorias econômicas: Receitas Correntes e Receitas de Capital”.

Em relação à classificação e conceituação das receitas, analise as seguintes assertivas e assinale a

alternativa correta.

I. São Receitas de Capital as receitas tributária, de contribuições, patrimonial, agropecuária, industrial, de serviços e outras e, ainda, as provenientes de recursos financeiros recebidos de outras pessoas de direito público ou privado, quando destinadas a atender despesas classificáveis em Despesas Correntes.

II. São Receitas Correntes as provenientes da realização de recursos financeiros oriundos de constituição de dívidas; da conversão, em espécie, de bens e direitos; os recursos recebidos de outras pessoas de direito público ou privado, destinados a atender despesas classificáveis em Despesas de Capital e, ainda, o superávit do Orçamento Corrente.

III. O superávit do Orçamento de capital resultante do balanceamento dos totais das receitas e despesas correntes não constituirá item de receita orçamentária

I. São Receitas de Capital as receitas tributária, de contribuições, patrimonial, agropecuária, industrial, de serviços e outras e, ainda, as provenientes de recursos financeiros recebidos de outras pessoas de direito público ou privado, quando destinadas a atender despesas classificáveis em Despesas Correntes.

II. São Receitas Correntes as provenientes da realização de recursos financeiros oriundos de constituição de dívidas; da conversão, em espécie, de bens e direitos; os recursos recebidos de outras pessoas de direito público ou privado, destinados a atender despesas classificáveis em Despesas de Capital e, ainda, o superávit do Orçamento Corrente.

III. O superávit do Orçamento de capital resultante do balanceamento dos totais das receitas e despesas correntes não constituirá item de receita orçamentária

Ano: 2021

Banca:

FUNDATEC

Órgão:

Prefeitura de Ivoti - RS

Prova:

FUNDATEC - 2021 - Prefeitura de Ivoti - RS - Técnico em Contabilidade |

Q1882258

Contabilidade Pública

Os créditos adicionais são autorizações de despesas não computadas ou

insuficientemente dotadas na lei do orçamento, destinadas ao reforço do desse. São autorizadas por

lei e abertas por decreto executivo. A descrição acima corresponde ao crédito adicional: