Questões de Concurso

Sobre escrituração contábil em contabilidade pública

Foram encontradas 199 questões

Em conformidade com o Manual de Contabilidade Aplicada ao Setor Público, a inscrição em dívida ativa deverá ser realizada por meio de um dos dois procedimentos a seguir, conforme o nível de controle desejado pelo ente:

a. Procedimento de registro 1: Utiliza contas de controle para acompanhar todo o processo de inscrição do crédito em dívida ativa, desde o inadimplemento até a efetiva inscrição. Requer uma maior integração entre as diversas etapas e unidades envolvidas.

b. Procedimento de registro 2: Haverá registro contábil apenas no momento da efetiva inscrição dos valores em dívida ativa, dispensando o uso de contas de controle. Esse procedimento deve ser utilizado quando houver dificuldade de integração entre as diversas unidades participantes do processo.

Considerando o procedimento de registro 1, assinale a alternativa que corresponda ao registro do crédito vencido a ser encaminhado para inscrição em dívida ativa no órgão ou entidade de origem do crédito.

( ) A disponibilidade de caixa constará de registro próprio, de modo que os recursos vinculados a órgão, fundo ou despesa obrigatória fiquem identificados e escriturados de forma individualizada.

( ) As amortizações de empréstimos, as inscrições em restos a pagar e as demais formas de financiamento ou assunção de compromissos junto a terceiros deverão ser escrituradas de modo a evidenciar o montante e a variação da dívida pública no período, detalhando, pelo menos, a natureza e o tipo de credor.

( ) A despesa e a assunção de compromisso serão registradas segundo o regime de competência, apurando-se, em caráter complementar, o resultado dos fluxos financeiros pelo regime de caixa.

( ) As receitas e despesas previdenciárias serão apresentadas em demonstrativos financeiros e orçamentários específicos.

Marque a alternativa com a sequência CORRETA:

A gestão contábil no setor público depende de sistemas de informação robustos que permitam o registro padronizado dos atos e fatos administrativos. Para viabilizar a consolidação das contas nacionais e aumentar a transparência, a Secretaria do Tesouro Nacional estabelece uma estrutura de contas que deve ser observada por todos os entes da Federação. Esse instrumento de organização de dados é a base para a escrituração contábil nos sistemas informatizados. Acerca do assunto, marque V para as afirmativas verdadeiras e F para as falsas.

(__)O Plano de Contas Aplicado ao Setor Público (PCASP) é a estrutura padronizada de contas de uso obrigatório por todos os entes da Federação, visando à uniformização dos registros e à consolidação das contas públicas em âmbito nacional.

(__)A estrutura do PCASP contempla apenas as classes de contas necessárias ao registro dos fatos orçamentários e patrimoniais, devendo os atos de controle, como garantias e responsabilidades, ser registrados em sistemas auxiliares apartados.

(__)Um dos objetivos da padronização de contas é permitir que um mesmo lançamento contábil, pelo método das partidas dobradas, possa refletir simultaneamente nos subsistemas orçamentário, patrimonial e de controle, garantindo a integridade dos registros.

(__)A padronização dos dados contábeis por meio de um plano de contas único contribui para a melhoria da qualidade da informação, facilitando a análise, a comparabilidade entre os entes e o exercício do controle social.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

Considere as afirmações abaixo:

I. A escrituração das operações financeiras e patrimoniais deve ser realizada pelo método das partidas dobradas.

II. Esse método assegura que cada lançamento contábil possua um débito e um crédito de igual valor.

Acerca dessas afirmações, assinale a alternativa correta:

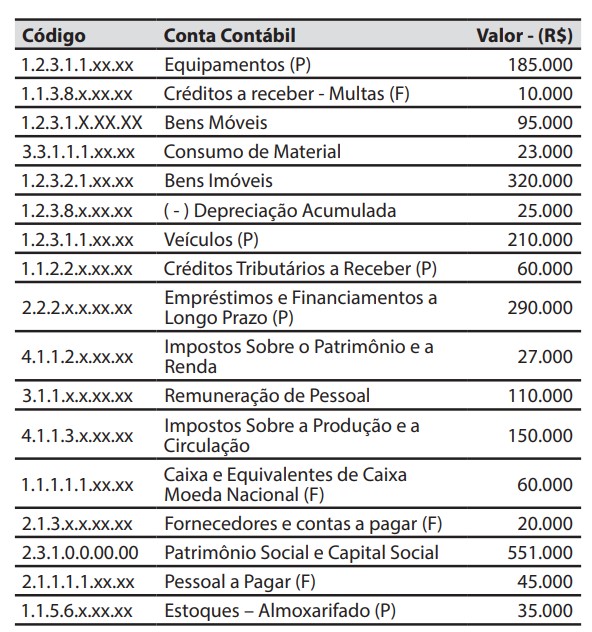

Para responder à questão, considere a seguinte relação de contas contábeis e seus saldos de um ente da federação em 30/11/2024.

Durante o mês de dezembro de 2024, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Empenho e liquidação da despesa com pessoal, no valor de R$ 15.000.

2. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 20.000.

3. Recebimento, em doação, de um equipamento, no valor de R$ 50.000.

4. Arrecadação e recolhimento da receita tributária com taxas, que não havia sido previamente lançada, no valor de R$ 25.000.

5. Reconhecimento da depreciação do período, no valor de R$ 5.000.

Considerando o Caso 1, em 30/11/2024, o valor total das contas contábeis com saldo devedor era de: