Questões de Concurso

Sobre escrituração contábil em contabilidade pública

Foram encontradas 199 questões

Refere-se ao processo de registrar e documentar transações financeiras e contábeis de uma organização de forma organizada e estruturada. É fundamental para a contabilidade, pois fornece um registro preciso das atividades financeiras da empresa, permitindo a elaboração de projeções financeiras, o cumprimento de obrigações fiscais e o acompanhamento do desempenho financeiro. Utilizado na elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal, é uma das operações financeiras e patrimoniais realizada pelo método das partidas dobradas.

Fonte: Lei nº Fonte: Lei nº4.320/1964

Marque a alternativa que representa o processo que está descrito no contexto do texto acima:

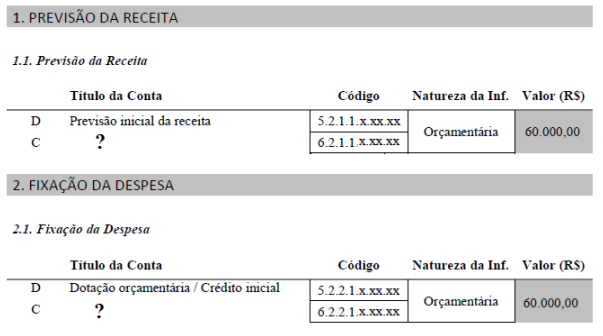

Após a sua análise, marque a alternativa que contempla os respectivos lançamentos faltantes:

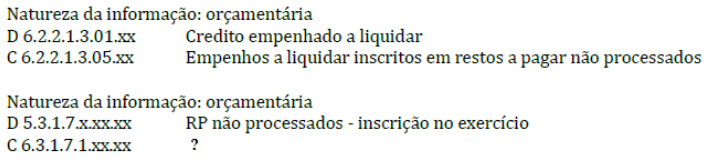

Registrado o empenho, mas não ocorrido o fato gerador da obrigação, e caso comprovadas as condições necessárias para inscrição de restos a pagar, dar-se-á a inscrição de Restos a Pagar Não Processados a liquidar, conforme o lançamento contábil a seguir:

Assinale abaixo a alternativa que contempla a contrapartida correta faltante no quadro:

Sobre a retificação de lançamentos na escrituração contábil, analisar os itens abaixo:

I. Sempre que houver retificação, o histórico do lançamento deverá precisar o motivo da retificação, a data e a localização do lançamento de origem.

II. A transferência e a complementação são as únicas formas de retificação de lançamento.

III. O estorno consiste em realizar a transposição do valor para a conta adequada, anulando-o totalmente.

Está(ão) CORRETO(S):

No dia 25/07/2023 a Prefeitura Municipal recebeu uma nota fiscal referente prestação de serviços. O serviço foi devidamente Atestado pelo fiscal do Contrato, cabendo ao departamento de contabilidade fazer o registro da operação para pagamento no mês seguinte. Os dados da nota fiscal são os seguintes:

- Valor bruto do serviço (total da nota fiscal) R$ 20.000,00.

- INSS (previdência social) a ser retido (11%) R$ 2.200,00.

- PIS e COFINS (contribuições sociais) a serem retidos (4%) R$ 800,00.

Com base nos dados acima, o valor do aumento no Passivo do Ente, no dia 25/07/2023, será de:

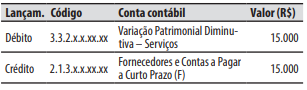

Durante o exercício financeiro, o seguinte registro contábil foi realizado em uma entidade do setor público referente ao recebimento do documento fiscal da despesa com a prestação de serviço de limpeza e conservação.

Considerando o registro contábil e com base nos conhecimentos sobre a escrituração das operações típicas das entidades do setor público, é correto afirmar que o registro contábil:

I.A indicação de um saldo credor de caixa na escrituração caracteriza a presunção de omissão de receitas.

II.A manutenção no passivo de obrigações já pagas ou cuja exigibilidade não seja comprovada caracteriza a presunção de omissão de receitas.

É CORRETA o que se afirma em:

- Pagamento de fornecedor, já apropriado, registrado a débito na conta de despesa. Valor R$ 6.000,00.

- Aquisição de material de expediente a prazo registrada como se tivesse ocorrido a vista. Valor R$ 3.000,00.

Os equívocos apontados ocasionam a seguinte variação no patrimônio do Ente: