Questões de Concurso

Sobre enfoque patrimonial e orçamentário em contabilidade pública

Foram encontradas 118 questões

I. O aspecto patrimonial compreende o registro e a evidenciação do orçamento público, tanto quanto a sua aprovação quanto a sua execução.

II. O aspecto orçamentário compreende o registro e a evidenciação da composição patrimonial do ente público. Foca no registro de ativos, passivos e no patrimônio líquido, evidenciando variações patrimoniais aumentativas e variações patrimoniais diminutivas.

III. O aspecto financeiro da contabilidade pública evidencia o fluxo de caixa, as disponibilidades financeiras e as movimentações que impactam o caixa, como receitas e despesas.

IV. O objetivo das demonstrações contábeis das entidades do setor público é o fornecimento de informações úteis sobre a entidade que reporta a informação, voltadas para fins de prestação de contas e responsabilização (accountability).

Estão corretas as afirmativas:

A INFRA S.A. elaborou suas demonstrações contábeis

referentes ao exercício de 2025 observando as disposições do

MCASP (11ª edição) e das NBC TSP aplicáveis. Durante o

período, a referida empresa pública registrou ajustes para perdas

com créditos tributários; avaliou provisões de longo prazo

sujeitas a atualização pelo valor do dinheiro no tempo; analisou

processos judiciais associados a possível entrada futura de

recursos; reconheceu receitas tributárias cujo fato gerador havia

ocorrido antes da arrecadação; e deliberou internamente sobre

determinada obrigação ainda não formalizada.

A partir da situação hipotética precedente, julgue o próximo item.

Se as receitas tributárias reconhecidas pela INFRA S.A. incluírem aquelas relativas ao IPTU, cujo fato gerador ocorre em 1.º de janeiro, a entidade deve reconhecer o direito (ativo) e a variação patrimonial aumentativa (VPA) no momento de tal ocorrência, o que configura um fato contábil modificativo aumentativo, independentemente de a arrecadação orçamentária ocorrer em momento futuro.

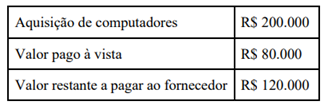

Ao analisar os documentos, o servidor verificou as seguintes informações:

Com base na Lei n. 4.320/1964 e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), o técnico concluiu que a operação gerou registro patrimonial envolvendo ativo e passivo da universidade.

Sobre a situação descrita, assinale a alternativa CORRETA.

(__)A contabilidade pública registra os fatos patrimoniais pelo regime de competência e evidencia a execução orçamentária das receitas e despesas conforme regras próprias de reconhecimento e registro.

(__)O plano de contas aplicado ao setor público uniformiza os registros, facilitando a consolidação das informações contábeis dos entes.

(__)A escrituração contábil dispensa documentação hábil nos lançamentos relativos a transferências voluntárias entre entes da federação.

(__)Os atos potenciais passivos afetam imediatamente o resultado patrimonial do ente, integrando o balanço orçamentário do período.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

I.A fase do recolhimento é o momento na receita pública em que se verifica a procedência do crédito fiscal e a pessoa que lhe é devedora, e inscreve o débito desta.

II.Entre as receitas que financiam o consumo público, tem-se como exemplo o imposto de renda pessoa física.

III.Em regra, as receitas de capital não provocam efeito no patrimônio líquido, constituindo-se em fatos permutativos, à exceção do recebimento de transferências de capital.

É correto o que se afirma em:

I.O regime de competência determina que as receitas e despesas devem ser reconhecidas nos períodos contábeis em que ocorrem os fatos geradores, independentemente de quando ocorre o efetivo recebimento ou pagamento.

II.O regime de caixa, adotado pela contabilidade patrimonial do setor público desde a implementação das Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, determina o reconhecimento de variações patrimoniais pelo ingresso e saída de numerário.

III.No Brasil, a execução orçamentária pública utiliza regime misto: as receitas orçamentárias são reconhecidas pelo regime de caixa (quando do ingresso efetivo) e as despesas orçamentárias são reconhecidas pelo regime de competência (quando do empenho).

Está CORRETO o que se afirma em:

No que diz respeito ao sistema de custos e à mensuração de ativos, julgue o item que se segue.

A previsão orçamentária da receita na lei orçamentária anual (LOA) é suficiente para o reconhecimento, sob o enfoque patrimonial, de um ativo a receber, pois o orçamento cria automaticamente o direito de crédito.

No que concerne às variações patrimoniais e aos regimes orçamentário e contábil, julgue o item seguinte.

No enfoque patrimonial, o reconhecimento de receitas exige entrada de caixa, assim como o de despesas exige saída de caixa.

( ) O Aspecto Fiscal compreende o registro e a evidenciação do orçamento público, tanto quanto a sua aprovação quanto a sua execução. ( ) O Aspecto Patrimonial compreende o registro e a evidenciação da composição patrimonial do ente público. ( ) O Aspecto Orçamentário compreende a apuração e evidenciação dos indicadores estabelecidos pela LRF, a fim de verificar-se o equilíbrio das contas públicas.

Julgue o item a seguir em relação a receita e despesa sob o enfoque patrimonial, mensuração de ativos, ativos imobilizado e intangível, depreciação, amortização e exaustão.

Os itens do ativo imobilizado estão sujeitos a depreciação, exaustão ou amortização, conforme a natureza do bem, e a apuração desses encargos deve ocorrer mensalmente, a partir do momento em que o ativo for incorporado ao patrimônio da entidade.

Julgue o item a seguir em relação a receita e despesa sob o enfoque patrimonial, mensuração de ativos, ativos imobilizado e intangível, depreciação, amortização e exaustão.

A receita, sob o enfoque patrimonial, é reconhecida com base no regime de competência e pode ocorrer independentemente da arrecadação orçamentária — caso da prestação de serviços cujo pagamento é realizado posteriormente —, ao passo que, sob o aspecto orçamentário, a receita é registrada pelo ingresso efetivo dos recursos financeiros.

Julgue o item a seguir em relação a receita e despesa sob o enfoque patrimonial, mensuração de ativos, ativos imobilizado e intangível, depreciação, amortização e exaustão.

A despesa pública, sob o enfoque patrimonial, é registrada no momento do empenho orçamentário, pois é nesse estágio que ocorre o fato gerador da variação patrimonial diminutiva e o surgimento do passivo exigível.

Julgue o próximo item a respeito de patrimônio público, ativo, passivo, saldo patrimonial e variações patrimoniais.

O registro da obrigação patrimonial, representada pelo passivo exigível, independe da execução orçamentária e pode ocorrer mesmo sem a realização prévia de empenho, desde que caracterizado o fato gerador da obrigação.

Considerando a composição do patrimônio público e as variações patrimoniais, julgue o item seguinte.

No setor público, a propriedade legal de um recurso é condição necessária para que ele possa ser classificado e reconhecido como um ativo.