Questões de Concurso

Sobre enfoque patrimonial e orçamentário em contabilidade pública

Foram encontradas 111 questões

Quanto ao orçamento e à contabilidade pública, julgue o item.

Os decretos de programação orçamentária e

financeira, editados anualmente, fixam os limites

orçamentários para a movimentação e o empenho

de despesas, e também os limites financeiros, para o

pagamento de despesas empenhadas e inscritas em

restos a pagar.

Quanto ao orçamento e à contabilidade pública, julgue o item.

A informação incluída nos relatórios contábeis de

propósito geral, considerada neutra, significa que ela

não deve influenciar o comportamento dos usuários,

mesmo que seja relevante.

Quanto ao orçamento e à contabilidade pública, julgue o item.

Na estrutura atual, o orçamento público está

organizado em programas de trabalho. De acordo

com a classificação qualitativa, o programa responde

à pergunta sobre o que se pretende alcançar com a

implementação da política pública.

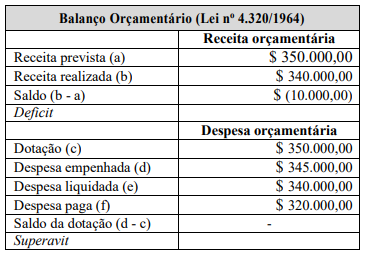

Com base nos dados desse quadro, extraídos do balanço

orçamentário de um ente público hipotético, referente ao

exercício 20X1, é correto afirmar que foi registrado um

deficit de

As entidades do setor público possuem características do aspecto orçamentário, do aspecto patrimonial e também do aspecto fiscal que as diferem das demais entidades.

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-decontabilidade/normas-completas/. Acesso em: 17 jul. 2023.(Adaptado da PORTARIA CONJUNTA STN/SOF/ME Nº 117, DE 28 DE OUTUBRO DE 2021. Aprova a Parte I - Procedimentos Contábeis Orçamentários da 9ª edição do Manual de Contabilidade Aplicada ao Setor Público (MCASP)).

Referentes aos aspectos fiscais, avalie as seguintes afirmações:

I. Os registros de natureza orçamentária são base para a elaboração do Relatório Resumido da Execução Orçamentária (RREO) e dos Balanços Orçamentário e Financeiro (BOF) que representam os principais instrumentos para refletir o registro e a evidenciação do orçamento público. O registro e a evidenciação do orçamento público são compreendidos, tanto quanto à sua aprovação como quanto à sua execução.

II. A apuração e evidenciação, por meio da contabilidade, são indicadores estabelecidos pela LRF, dentre os quais se destacam a despesa com pessoal, as operações de crédito e da dívida consolidada, além da apuração da disponibilidade de caixa, do resultado primário e do resultado nominal, a fim de verificar-se o equilíbrio das contas públicas. O Relatório de Gestão Fiscal (RGF) e o Relatório Resumido da Execução Orçamentária (RREO) representam, portanto, os principais instrumentos para legitimar apuração e evidenciação.

III. O registro e a evidenciação da composição patrimonial do ente público, devem atender os princípios e as normas contábeis voltadas para o reconhecimento, mensuração e evidenciação dos ativos e passivos e de suas variações patrimoniais. O Balanço Patrimonial (BP) e a Demonstração das Variações Patrimoniais (DVP) representam os principais instrumentos para refletir esse aspecto. O processo de convergência às normas internacionais de contabilidade aplicadas ao setor público (CASP) visa contribuir, primordialmente, para o desenvolvimento do registro e da evidenciação.

IV. As demonstrações contábeis e os relatórios fiscais têm muito em comum. Ambas as estruturas de relatórios estão voltadas para ativos, passivos, receitas e despesas governamentais e informações abrangentes sobre os fluxos de caixa. Há uma considerável sobreposição entre as duas estruturas que sustentam essas informações.

Assinale a alternativa que contenha APENAS as afirmações CORRETAS.

( ) Subsistema Orçamentário é um sistema analítico que tem como objetivo controlar a execução do disposto na Lei do Orçamento Anual (LOA).

( ) Embora a doutrina atribua nomes diferentes, o resultado financeiro e o resultado orçamentário tratam de um único resultado, sem distinções.

( ) No resultado patrimonial, se verifica o superávit ou déficit patrimonial do exercício.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

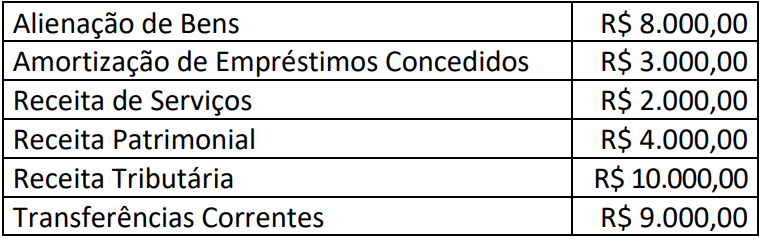

Considerando somente as informações apresentadas, o valor total das receitas por mutação patrimonial em 31/12/2022 corresponde a:

A respeito da Contabilidade Aplicada ao Setor Público é correto afirmar que seu objeto é o (a)

Dadas as afirmativas sobre Contabilidade Pública,

I. O objeto da Contabilidade Aplicada ao Setor Público é o patrimônio público.

II. O regime contábil patrimonial é das variações quantitativas no Patrimônio Liquido, independentes ou resultantes da execução orçamentária.

III. As Empresas de Economia Mista que são dependentes podem aplicar integralmente as NBC TSP Brasileiras de Contabilidade Aplicadas ao Setor Público verifica-se que está/ão correta/s

Como o valor é relevante, o auditor apontou em seu relatório que:

I - A arrecadação de receita orçamentária por mutação não se traduz em aumento ou diminuição do patrimônio líquido da entidade,

PORQUE

II - esse recebimento decorre do aumento de obrigação de longo prazo ou alienação de bens ou valores do ativo.

Sobre as asserções, é correto afirmar que